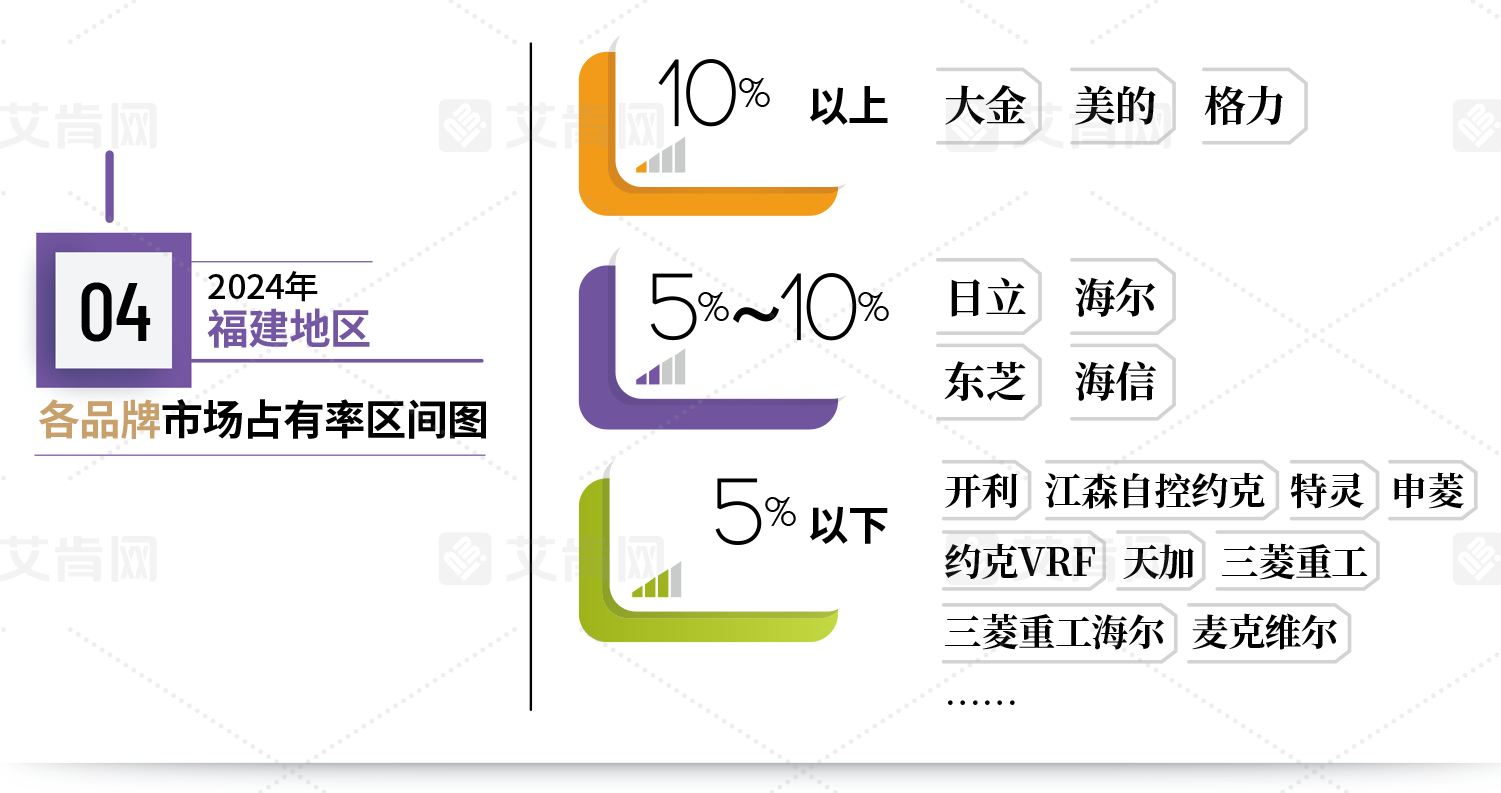

2024年福建市场下滑幅度过10%,大金、美的、格力三强鼎力

2024年福建经济总量突破5.77万亿元、GDP增速达5.5%,距离6万亿关口仅一步之遥。而与此同时,一组看似矛盾的数据揭示了其产业结构转型的深层逻辑:固定资产投资同比增长3.9%的背景下,房地产开发投资下降21.3%,但制造业投资逆势增长12.6%,基础设施投资攀升12.5%。

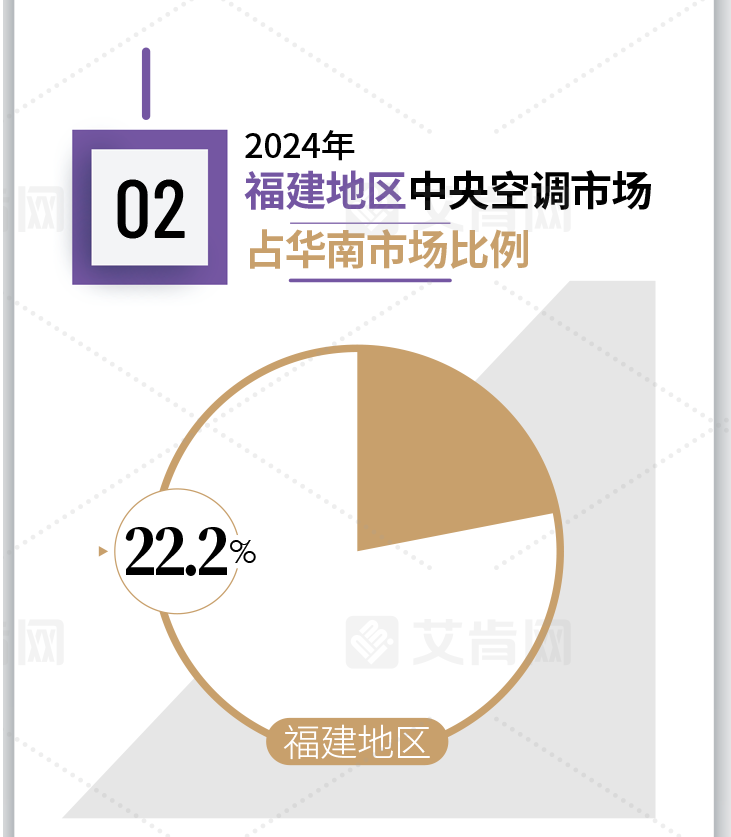

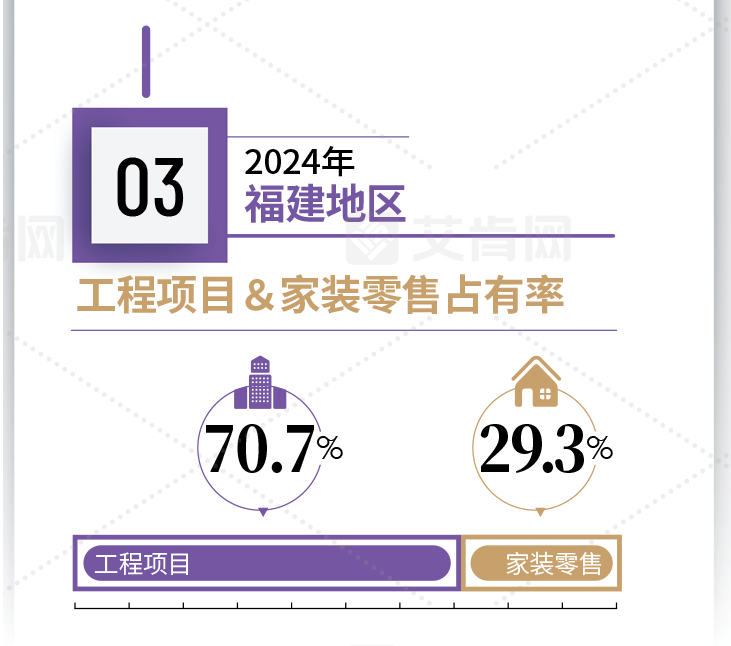

这种“新旧动能转换”的经济图景,在中央空调市场投射出清晰的镜像――全省中央空调市场规模占全国2.9%、华南22.2%,工程项目与家装零售的份额裂变为70.7%与29.3%,各项数据与2023年相比之,没有较大变化,比较稳定,折射出市场从“地产驱动”到“制造+消费双轮驱动”这一质变的确定性。

支撑这一转型的,是“4.28万亿省重点项目”的密集落地。古雷炼化一体化工程二期711亿元投资撬动了石化产业链集群,其配套的宁德门下锂电智能制造产业园中,海信日立为电解液生产车间定制的磁悬浮离心机组正以低能耗运转,车间湿度波动被严格控制在±2%,这项技术突破直接对应着福建“高技术制造业投资增长18.2%”的宏观数据。

而在厦门翔安新机场货运区,大金AI多联机系统通过实时追踪货物流量调整制冷量,确保生鲜货柜温度稳定在4±0.5℃,助力该项目实现年货邮吞吐量43万吨的设计目标。这些超级工程背后,是设备工器具购置投资同比激增20.7%的冰山一角――当福建制造业向高端化跃迁,中央空调已从建筑配套设备升级为生产环境的核心控制系统。

与工程市场的技术攻坚相比,家装零售的变革更具烟火气。2024年11月福建省住建厅启动的“好房子”建设行动,将精装房中央空调配套率推高至35%。事实上,纵观2024年的福建中央空调市场,每个百分点份额波动的背后都蕴藏着宏观经济的密码。当房地产开发投资下降的寒流席卷而过,制造业的投资增幅则托起了工程市场的半壁江山;当居民人均可支配收入逼近6万元门槛,家装零售从“功能满足”转向“体验溢价”;当“深学争优、敢为争先、实干争效”的行动纲领化为具体项目,中央空调已不仅是温度调节工具,更是产业升级的基础设施与消费升级的价值载体。因此,当前市场正处于从规模扩张向价值挖掘转型的关键期。制造业升级催生环境控制系统的高端需求,消费升级重塑家装产品的技术门槛,政策调控则引导行业向绿色化、智能化演进。

从品牌格局来看,市场占有率超过10%的品牌中,大金、美的、格力形成三强鼎立之势。大金的统治力源于其多联机技术的持续迭代,在高端市场有相当的统治力;美的则在中端市场发动“闪电战”,以性价比和效率抢占市场;格力则从技术突围,例如福耀科技大学校园内,格力为其配置了光伏直驱离心机组,与能源转型目标形成共振。

而占有率5%-10%的日立、海尔、东芝、海信则通过差异化策略争夺份额。日立巧妙抓住福建高湿度气候痛点,凭借低运行噪音与精准控温控湿能力,助推其在高端住宅市场稳定突破;海尔的场景化攻势则更具本土智慧,持续针对漳州、厦门等地老旧小区改造项目,开发更新市场。

至于占有率低于5%的品牌中,江森自控约克、特灵等美系品牌固守电子厂房、数据中心等工业制冷细分领域,而天加则凭借医疗净化空调的技术壁垒,验证了“窄赛道深耕作”的生存哲学。

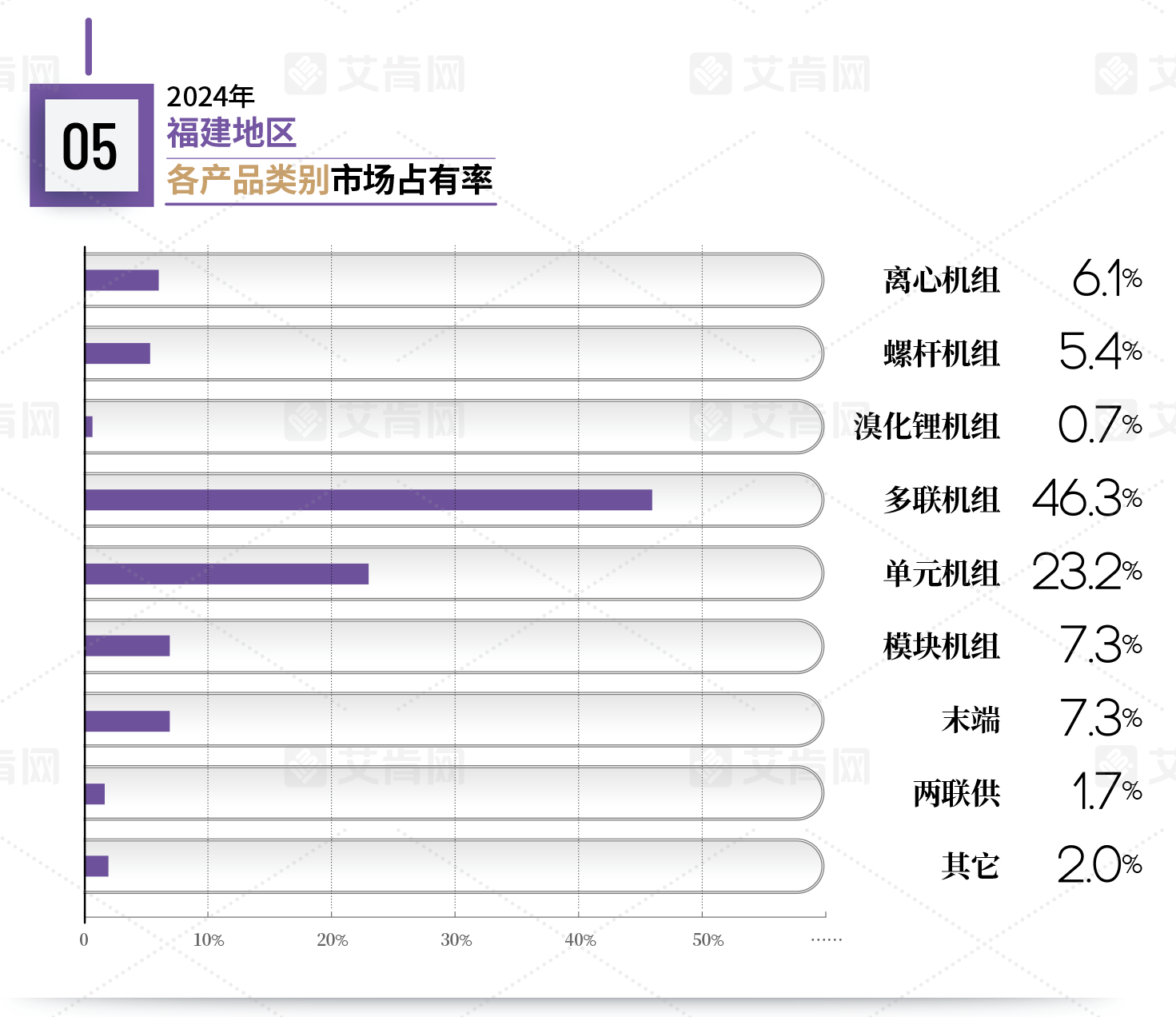

在产品格局方面,多联机以46.3%的占比维持统治地位,其宽温域运行与精准控温能力完美适配福建气候特征;单元机23.2%的份额揭示了中小企业的成本敏感特性;两联供虽仅占1.7%,但农村与高端市场的双向突破预示其增长潜力。这种分化不仅反映地域经济特性,更体现政策导向――南平地区“煤改电”补贴推动农户采暖成本下降68%,而厦门商业建筑能效标准提升倒逼多联机IPLV值突破8.5。