2024年湖南市场下滑8.1% 规模位居华中首位

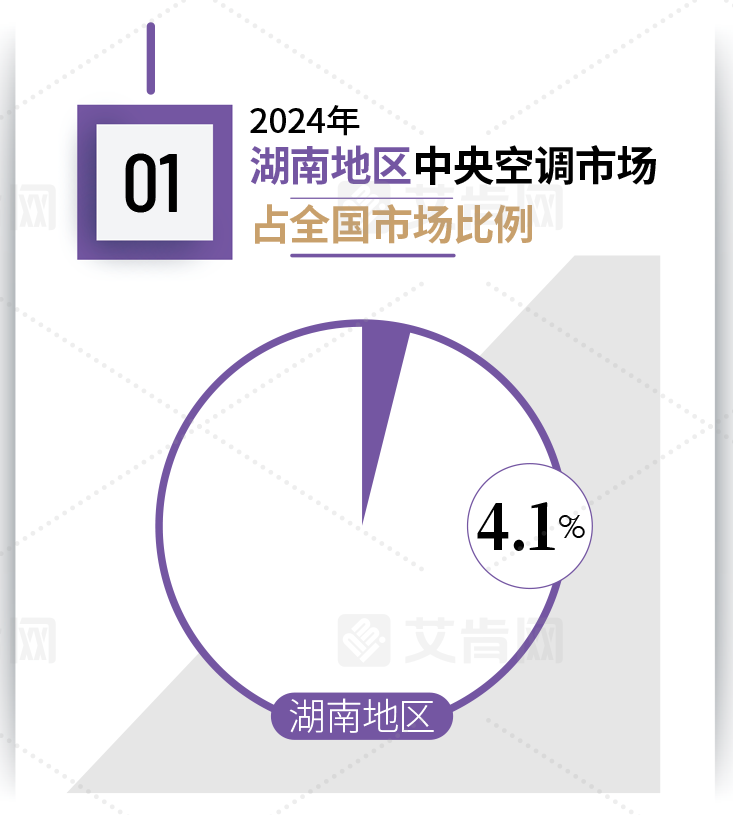

近日,艾肯网发布的统计数据显示,2024年湖南中央空调市场延续上年度走势,呈现小幅下滑态势,总容量同比下滑8.1%。尽管如此,该市场在华中地区表现亮眼,市场容量位居华中市场首位,在华中市场占有率约30.8%,在全国市场占有率约4.1%,且在全国和华中市场的占有率均有所提升,凸显出湖南市场的韧性。

此前多年,湖南中央空调市场一直保持较高增长速度,尤其在房地产市场和各地基础设施建设加速阶段,各品牌业绩稳步增长。但自2023年起,市场增长开始乏力,2024年形势更为严峻,市场影响逐渐显现。品牌端不少品牌反映订单金额同比持平或下滑,回款金额未达预期;渠道端则普遍反馈生意难做,面临项目数量减少、家装客户骤减、成交金额下滑、利润率持续走低、回款困难等问题。

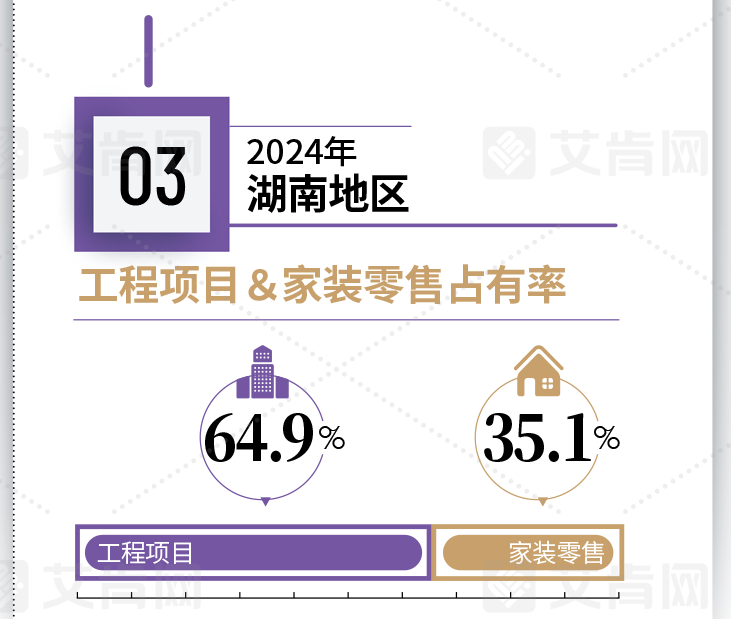

从市场类型占有率来看,2024年湖南中央空调市场家装零售占有率为35.1%,工程项目占有率为64.9%。与上年度相比,家装零售占有率下降明显,主要是家装零售市场面临巨大挑战。不过,2024年湖南中央空调市场并非一路下行。工程项目市场方面,得益于上年度遗留项目出货,上半年市场发展持平,下半年进度有所滑坡;家装零售市场在第一季度稳中有升,第二季度开始下滑,给品牌和经销商带来较大压力。为应对市场局面,不少经销商纷纷转型工程项目市场,试图通过工程项目反哺销售额。

艾肯网通过对湖南市场历年观察总结发现,自2023年起,湖南市场告别高速增长时代。行业参与者需充分认识到这一变化,同时也要看到市场基本盘依然存在,但整体竞争将日趋激烈,对品牌和经销商的专业能力、服务能力、应变能力都提出了新挑战。

在品牌表现方面,2024年度市场报告将品牌市场占有率划分为3个区间。占有率20%以上的品牌为格力、美的,国产品牌在湖南市场表现强势,格力和美的功不可没。这两大品牌拥有庞大的渠道网络,保障了产品销售,其中格力销售规模居湖南市场首位。它们在稳固家装领域优势的同时,加大在工程项目市场的推广应用,在政府公建和工业项目中更受青睐。

占有率在5%-10%的日立和大金,是湖南市场高端地产和商业项目的首选品牌。它们凭借技术和产品实力为用户提供优质服务体验,在家装零售领域不断升级焕新,通过沉浸式体验、专业化介绍和高效服务,赢得了良好的品牌知名度和用户口碑。

其他占有率在5%以下的品牌,凭借先进技术和优质产品,在高端市场和特定应用领域具备较强竞争力。欧美系品牌如荏原、开利、麦克维尔等,在各自擅长领域有所建树;国产品牌如海尔、海信、申菱等,也通过持续努力在工业、商业等领域取得成绩。

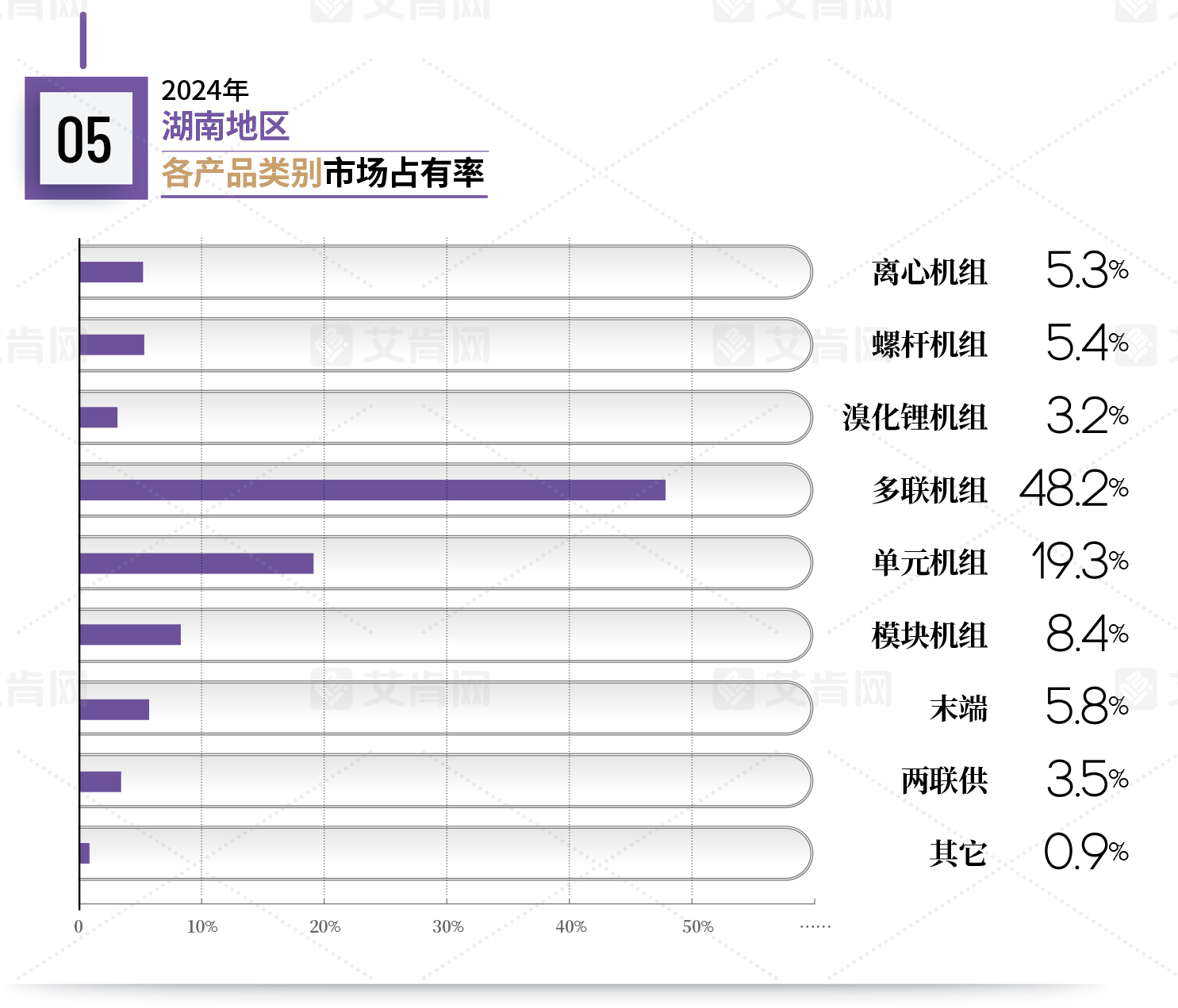

分产品来看,多联机组在湖南市场占据主导地位,市场占有率为48.2%,广泛应用于商业建筑、公共建筑等领域。单元机组凭借在中小项目的出色表现,占有率达到19.3%。模块机组随着市场细分和需求多样化,占有率为8.4%,且同比有所增长。

离心机组、螺杆机组、溴化锂机组等水系统产品,凭借高效稳定的性能在节能改造、工业领域和商业项目中发挥作用,但溴化锂机组受政策、使用成本和需求影响,市场表现相对较弱,这三类产品占有率分别为5.3%、5.4%、3.2%。末端产品受项目市场下滑影响,占有率为5.8%,同比下降。两联供产品在湖南市场持续快速增长,参与销售的经销商增多,满足了有冬季采暖需求用户,占有率提升至3.5%。

值得关注的是,湖南市场包容性强且勇于尝试新产品,全空气、多恒系统、智能家居等产品在当地市场热度较高,未来有望为湖南中央空调市场发展带来新机遇。