2024年广东(含海南)市场下滑超15%

作为中国第一经济大省,广东2024年GDP站上14万亿元台阶,同比增长1.9%,再次刷新中国省域经济天花板,这也是广东GDP总量连续36年居全国第一,在中国经济版图中,广东省无疑是最亮眼的“明星选手”,这些数字不仅证明了广东经济的韧性和活力,还展现了它在全国经济中的领跑地位。

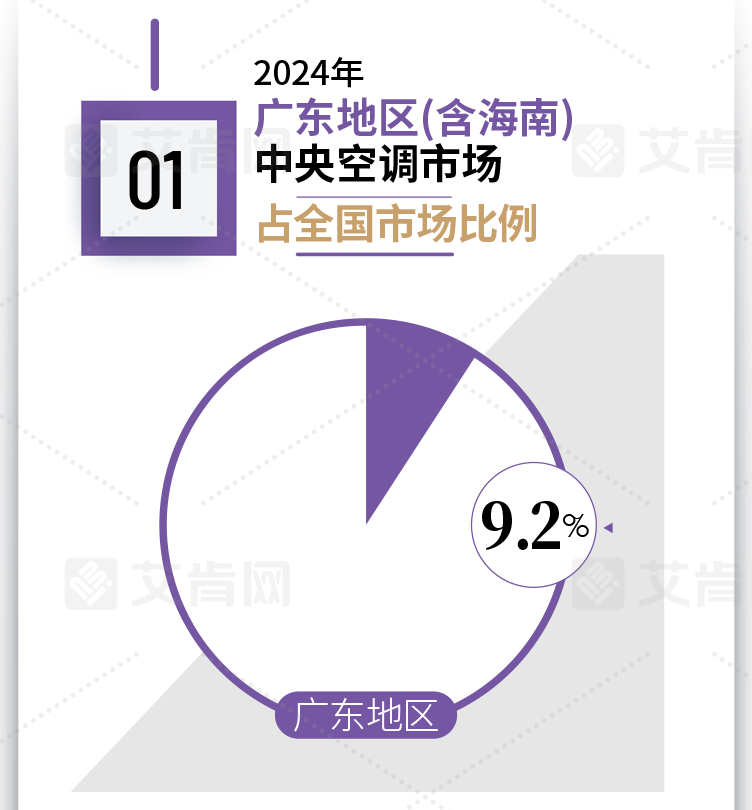

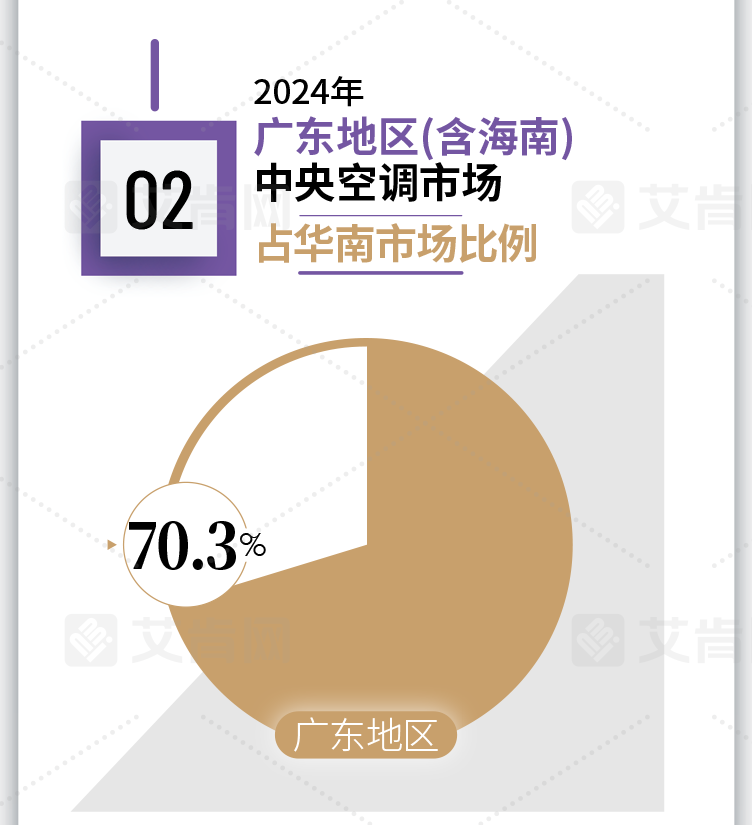

但反馈到中央空调市场,由于气候原因及中央空调产品应用的不同,广东市场的整体容量一直排在江苏和浙江之后位居第三位,占据全国市场的9.2%。

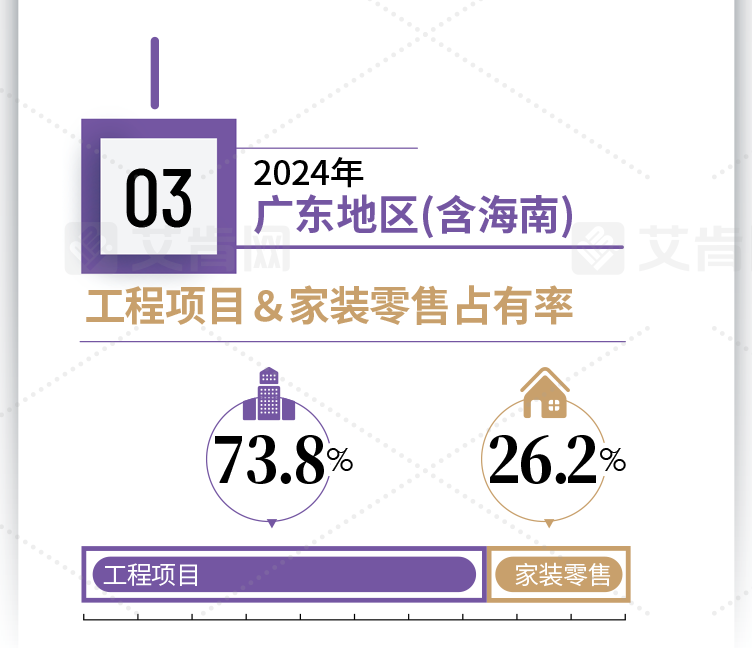

从整体市场来看,工程项目市场占据了广东中央空调市场73.8%的占比,家装零售市场占比为26.2%,分开来看,广东通过“产业飞地”等政策,试图推动粤东西北的产业转型,汕头近年来加大了对高新技术产业的扶持力度,同时借助潮汕文化的影响力大力发展文旅产业,从数据来看,规模以上工业增加值增长4.2%,规模以上工业企业约7.4万家,旅游总收入突破万亿元,这些投资和文旅项目的落地维持住了工程项目的基本盘。

但根据数据显示,2024年1―11月份,广东房地产开发投资10320.22亿元,同比下降17.6%;其中,住宅投资7399.52亿元,下降18.8%。房地产项目的持续低迷,使其配套的多联机、单元机品牌产生了较大的影响。

在细分市场,依旧存有可观的项目量,“两重”建设和“两新”工作在广东市场的大力推进,内需潜力进一步释放,其率先出台“1+3+8”政策体系,持续扩大支持范围、提高补贴标准,带动1025万台家电以旧换新、45.4万辆汽车报废和置换更新,工业设备更新投资增长17.9%、增速创9年来新高,此外,推进城中村改造和老旧小区改造,东莞入选全国首批城市更新行动城市也为接下来的广东市场提供了较大的发展空间。

而在零售端,一贯以来,家装零售市场主要集中在珠三角区域,其它区域对于中央空调的普及度和接受度并不高,但随着近年来对于下沉市场的持续开发,以及二手房市场的回暖,广东的零售市场有一定的亮眼表现。

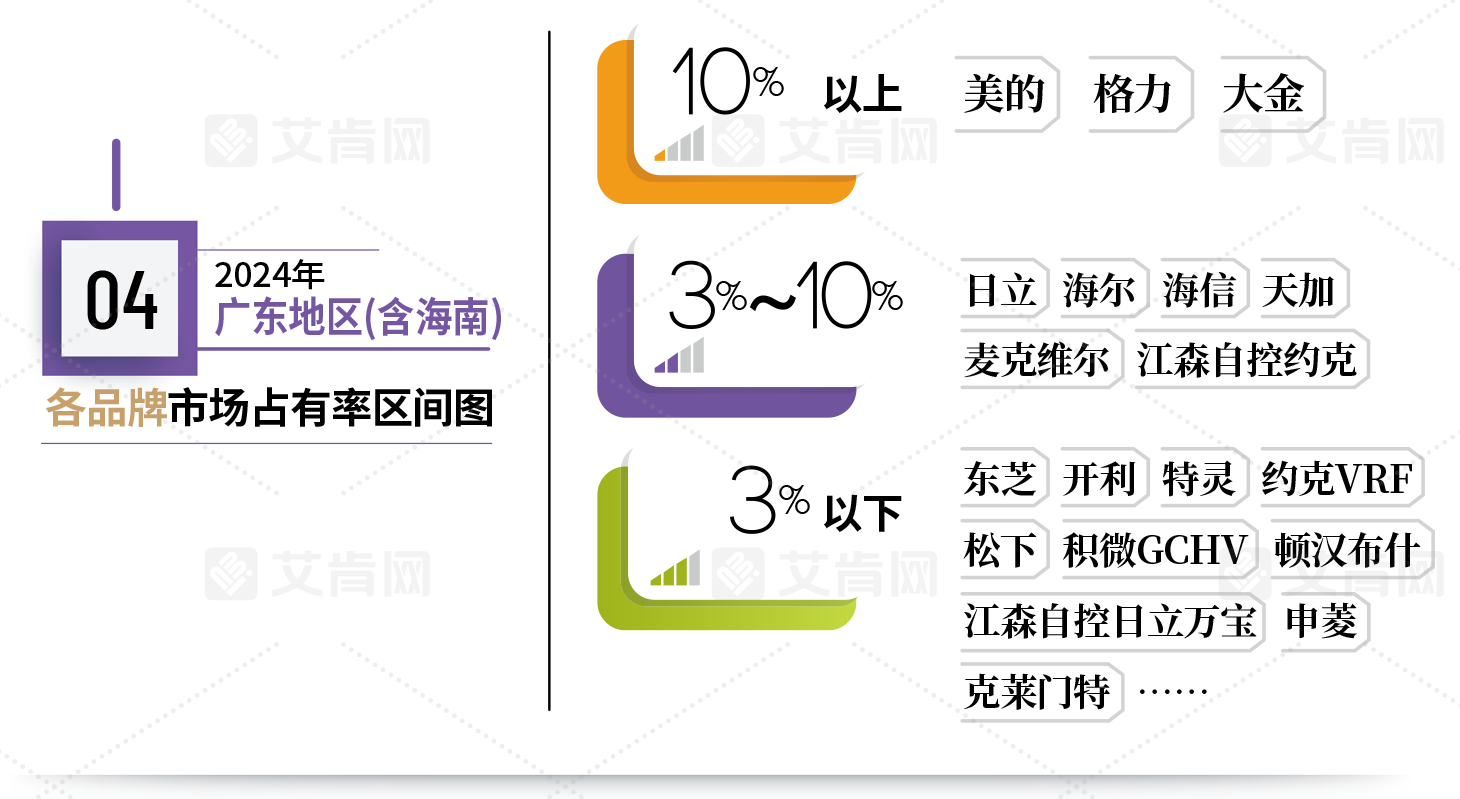

从品牌占有率区间图来看,美的、格力、大金在广东市场占据了绝对的市场优势,10%以上的占有率就是证明。作为美的、格力的总部所在地,依托工厂优势和渠道优势,在广东市场更受到甲方的信赖。美的通过暖通空调、数智电梯、楼宇智控、能源管理四大核心业务,提供面向工厂、商业、住宅等建筑的全场景综合解决方案。在持续开拓发掘新技术、新场景、新应用之外,美的也积极响应国家“以旧换新”号召。2024年4月23日,美的集团宣布将投入80亿元人民币,大规模推动旗下全品牌和全产品类别的以旧换新及设备更新行动。

格力则是在行业中率先实现“全链自主、全栈自研”,建立了领先的“1+6”科研体系,技术能力覆盖从-86℃超低温冷冻到150℃超高温供热的全场景需求,业务范围涵盖舒适家居、绿色楼宇、绿色工业、新能源、绿色热泵、绿色冷链等六大领域,全面助力行业绿色化、智能化升级,更是中标深圳地王大厦中央空调改造项目、深圳北站项目,助力城市地标焕新。

除此之外,10%以上的占有率还有大金,一直以来,大金在广东高端市场的声量很足,同时其深厚且持续深耕的渠道,使其在存量时代下能够有可观的增量。

占有率3%-10%的品牌有日立、海尔、麦克维尔、海信、江森自控约克、天加,作为国产品牌中的佼佼者,海尔、海信是在各自的领域发力,海尔紧跟行业趋势,以高端产品、前沿科

技、智慧综合解决方案,在广东市场颇有建树。海信则是通过技术创新、场景覆盖、数智驱动、市场拓展等方面的全方位布局,斩获诸多项目,除此之外,在国产品牌方面,积微GCHV、天加、TCL、申菱、奥克斯则是在各自的细分领域都有所建树。

日系品牌方面,日立以更新、更具差异化的解决方案,过重塑高端定位,获得了广东市场的认可;东芝空调则是坚持执行“四驾马车”战略。三菱重工、三菱重工海尔、松下等品牌在广东市场的表现也比较稳定。

欧美品牌方面,麦克维尔和江森自控约克表现最好,两个品牌在工程项目中的表现相对比较突出。

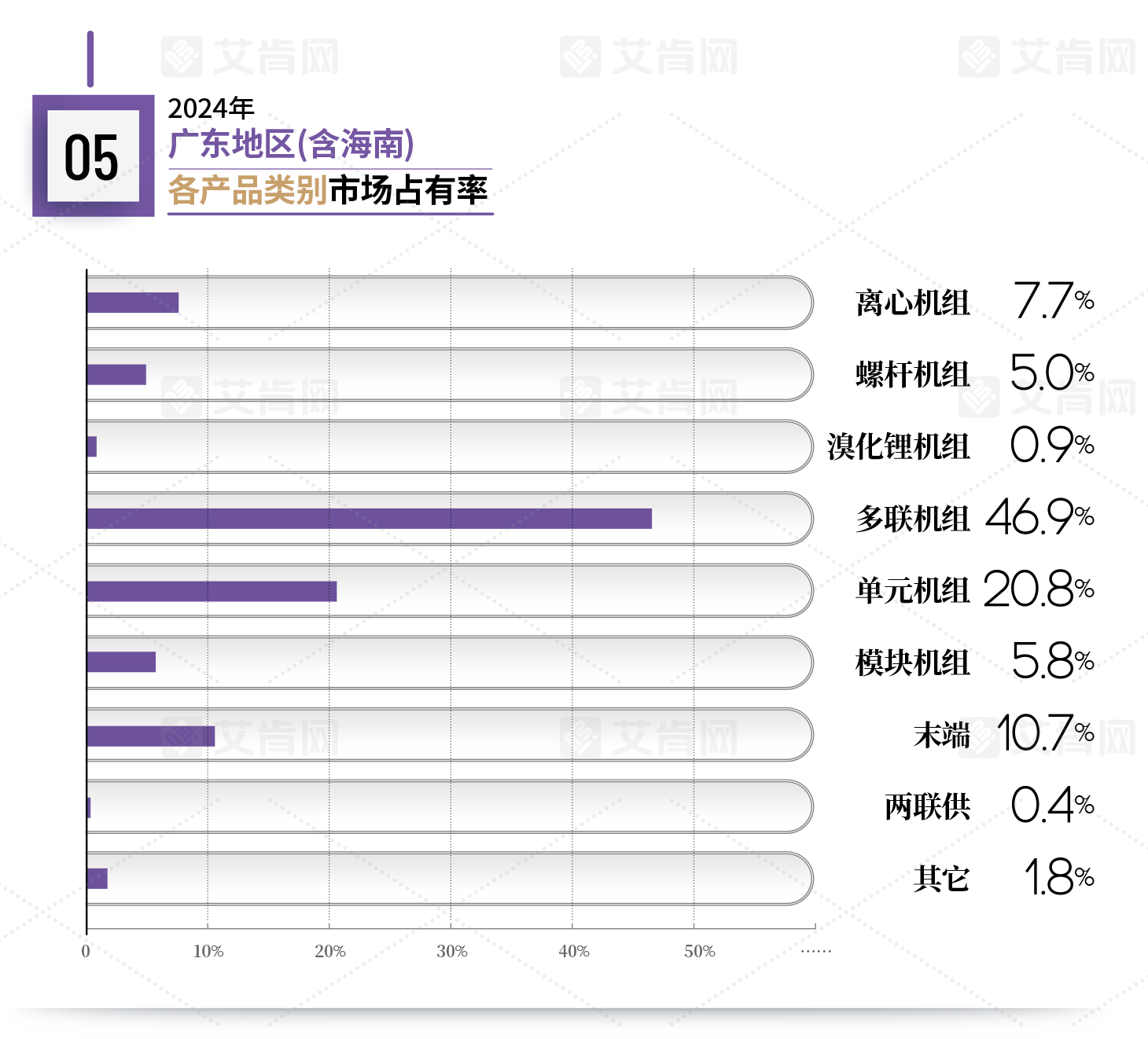

分产品来看,多联机产品一直是广东市场占有率最高的产品,其2024年度占有率达到46.9%,单元机占比为20.8%,冷水机组方面,离心机组占比7.7%,螺杆机组占比5.0%,模块机组占比5.8%,随着高效节能成为甲方的痛点,离心机组的应用正在增加。