2024年螺杆机组下滑超10% 品牌竞争格局明显

2024年,螺杆机组(包括风冷螺杆机组、水冷螺杆机组和水地源热泵机组)在中国中央空调市场中呈现出较为复杂的发展态势。整体市场占比达到5.5%,较2023年的5.4%略有上升,但市场增长率下滑了11.5%。

从整体市场来看,占比的微增,一方面是由于其它机组产品的市场竞争力的有一定程度的下滑,给螺杆机组腾出了一点空间。另一方面则是螺杆机组在特定领域的持续需求以及技术进步带来的竞争力提升。例如,随着“双碳”目标的推进,高效节能型螺杆机组在工业、数据中心和商业建筑等领域的应用不断增加。

尽管市场占比有所上升,但整体市场增长率下滑了11.5%。这一下滑主要受到了多方面因素的影响。首先,2024年全球经济面临一定的不确定性,国内经济处于结构调整期,也处于下行的周期,导致整体市场需求受到抑制。同时,部分区域的市场逐渐饱和,新增需求减少。其次,螺杆机组市场竞争愈发激烈,特别是离心机组等其他高效制冷设备的快速发展,对螺杆机组形成了技术替代效应,使其市场被进一步压缩。

此外,随着政策调整、能效标准的不断提高,部分传统螺杆机组产品面临淘汰。市场对高能效产品的需求虽然增加,但整体市场需求的释放速度相对较慢。以水地源热泵机组为例,该类机组使用效率更高,运行成本更低,也能避免一些制热燃烧、制冷冷却过程中产生的污染。而其安装门槛以及维护成本的限制,导致其市场竞争力并不理想。

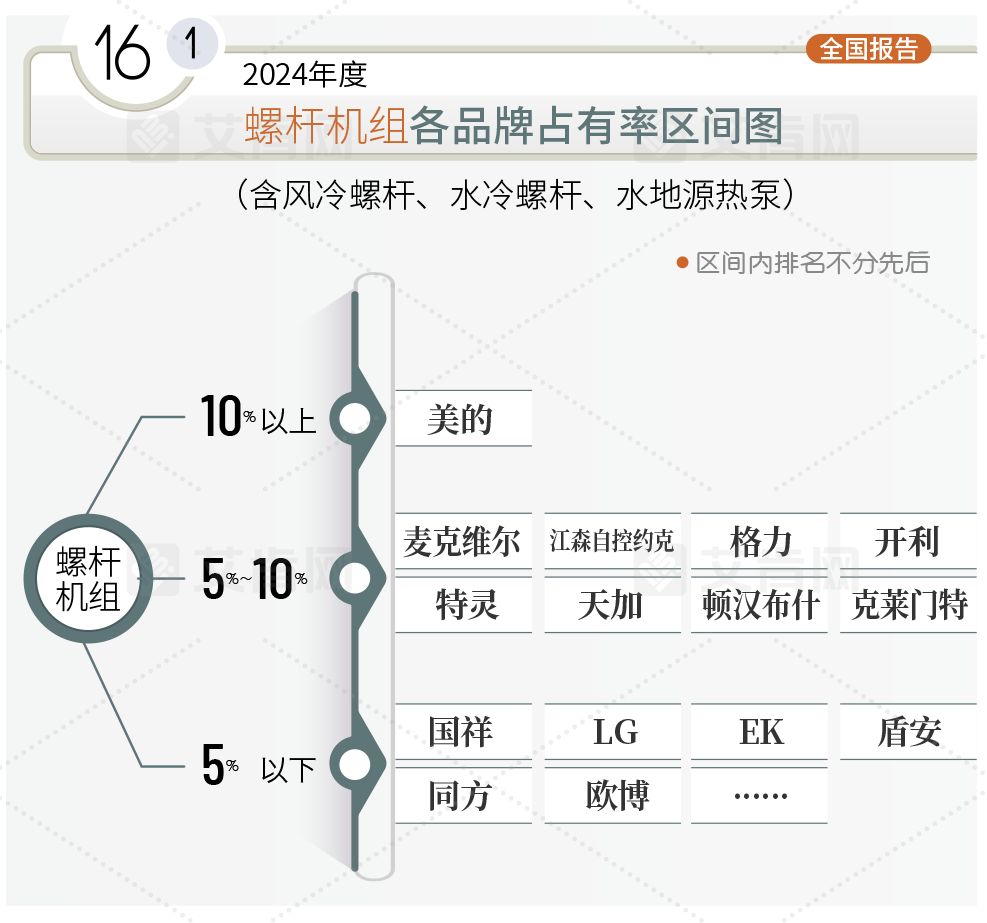

根据艾肯网的统计数据显示,螺杆机组市场呈现出较为明显的品牌竞争格局。美的以超过10%的市场占有率继续领跑市场。在2024年,美的依靠先进的全球研发技术网络,通过在技术方面精进,不仅荣获多个奖项,打造了智慧灯塔工厂,也为其产品的广泛推广打下坚实的基础。(图1)

在市场占有率5%-10%的区间内,麦克维尔、江森自控约克、格力、开利、特灵、天加、顿汉布什、克莱门特这些品牌展现了强劲的竞争力。这些品牌通过持续的技术创新和市场拓展,巩固了在螺杆机组领域的地位。其中,格力的高能效螺杆机组在多个关键项目中得到应用,包括新能源装备生产基地以及食品加工中心冷库等。这些项目不仅凸显了格力螺杆机组在工业和冷链领域的应用能力,也彰显了其产品在高效节能方面的卓越表现。江森自控约克的螺杆机组在水冷领域表现出色,尤其在数据中心、智能制造和智慧医院等领域的应用广泛。麦克维尔在风冷螺杆机组和水冷螺杆机组两个产品领域均表现出色,其市场占有率连续多年保持领先。顿汉布什则凭借完善的解决方案和丰富的产品矩阵,能够满足不同客户的需求。

5%以下的品牌则有国祥、LG、EK、盾安、同方、欧博等等,尽管它们的市场占有率在整体市场中份额较小,但这些品牌通过差异化竞争和技术创新,在特定领域取得了显著成绩,进一步巩固了其在螺杆机组市场的地位。

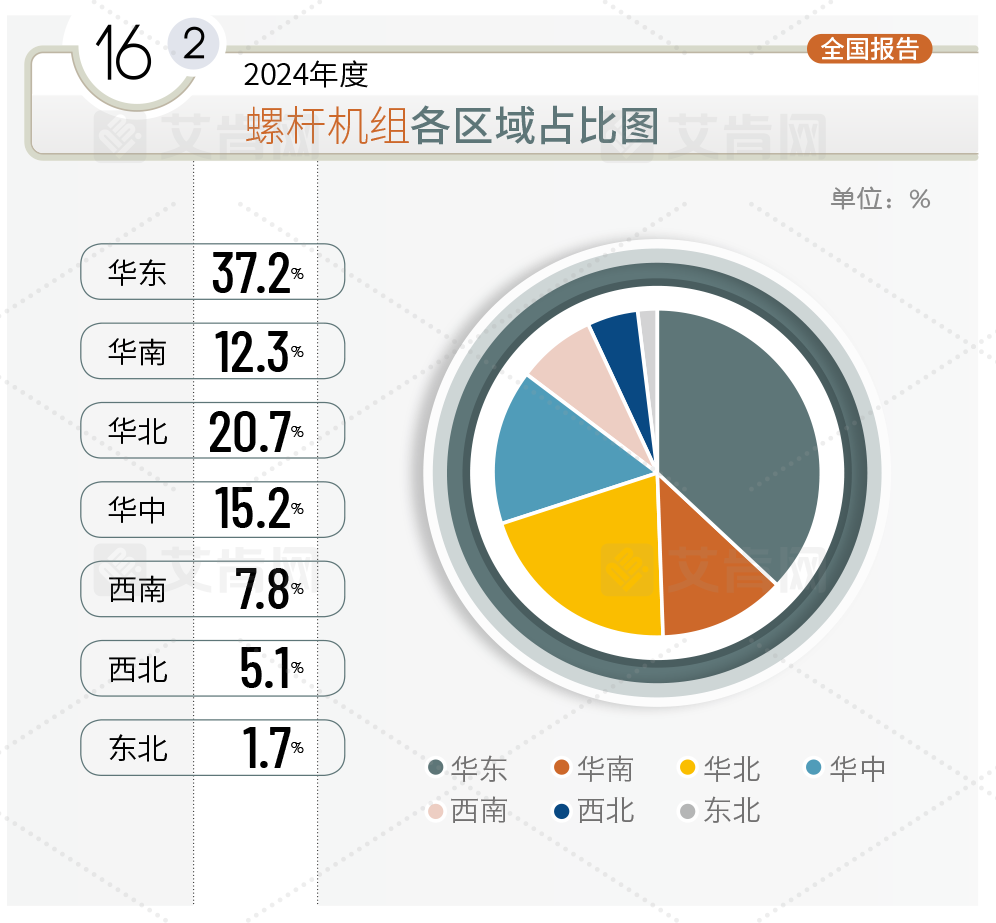

在各区域市场占比中,华东地区的市场份额从2023年的35.5%增长至2024年的37.2%。这一显著增长主要得益于该地区经济的持续繁荣及对绿色建筑和节能减排政策的积极响应。例如,上海、江苏和浙江等地对高效制冷设备的需求持续增加,推动了螺杆机组在数据中心、工业制冷和商业建筑中的广泛应用。

相比之下,华南地区的市场份额下降至12.3%。尽管该地区对高效节能设备的需求依旧强劲,但市场竞争的加剧以及部分项目数量的减少,加之整体市场增速不及华东地区,导致其市场份额有所下滑。华北地区的市场份额为20.7%,这主要是由于宏观经济环境的影响,导致商业地产和工业项目降低了对螺杆机组的需求。(图2)