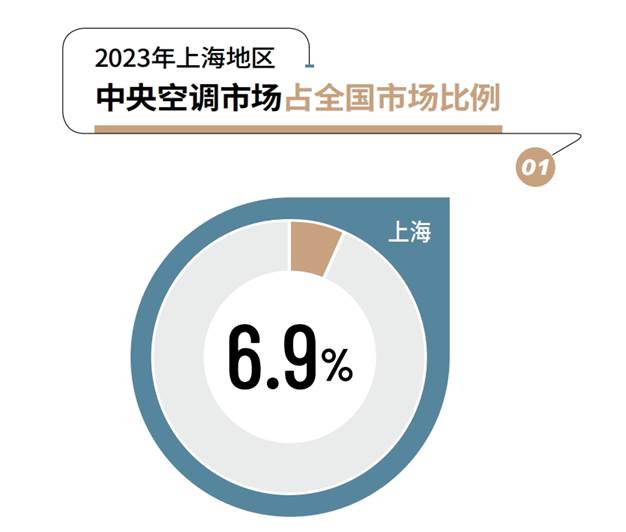

上海中央空调市场2023年强势反弹,增长率超10%

2023年上海市中央空调市场增长率在全国范围内独树一帜,增长率超过10%,这一表现与2022年上海市场遭受不利因素影响、市场需求疲软、量价齐跌的情况形成了强烈反差。这一增长势头的出现与多个因素有关:

经济恢复与投资增加:2023年上海GDP实现5%的增长,达到4.72万亿元人民币,显示出经济活动的强劲复苏和投资环境的改善。经济增长通常会带动包括商业地产、公共设施建设在内的诸多领域发展,这些领域对于中央空调的需求较大。

工业战略性新兴产业增长迅速:上海工业战略性新兴产业总产值占规模以上工业总产值比重升至43.9%,尤其是集成电路、生物医药、人工智能这三大先导产业规模突破1.6万亿元。这类高端制造产业对生产环境有较高要求,往往需要配备高质量的空调设施,从而间接推动了中央空调市场的增长。

政策支持与环保节能需求:政府对绿色建筑、节能减排政策的推动,使得高效节能的中央空调产品更受市场青睐,尤其在上海这样中央空调市场发展较早的城市,节能环保政策执行力度更大,进一步刺激了市场对新型、节能型中央空调的需求,也激发了焕新市场的火热,例如上海书城、上海第一百货商店、梅龙镇广场等楼宇更新项目。

与此同时,2023年上海房地产市场呈现出复杂多变的态势。新房市场在年初随着疫情限制解除后迎来了一波高潮,积压已久的购房需求得以集中释放,成交量一度攀升至高位。然而,下半年市场行情急转直下,交易活跃度显著降低,新房成交量出现明显下滑。二手住宅市场全年累计成交17.95万套房源,这一数据处于近五年来的较低水平,显示出二手房市场整体疲软。与此同时,办公写字楼领域却展现出不同的景象,全年新增供应量大幅上涨80%,达到118.33万平方米,表明商业地产建设有所回暖。

这些复杂的房地产市场表现对中央空调市场产生了相应的影响:一方面,由于房地产新建楼盘配套项目减少,导致中央空调在新建住宅领域的市场需求受到抑制;另一方面,家装零售市场由于消费者购买力及市场信心波动,增长动力显得较为乏力。不过,办公写字楼项目的复苏和大量新增供应则为中央空调项目市场提供了新的机遇。

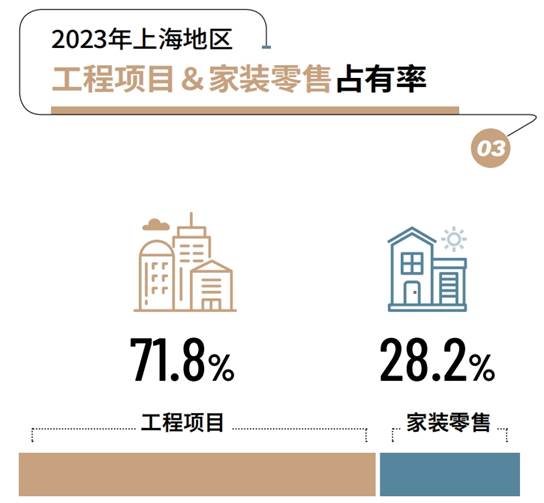

综合以上信息,2023年上海中央空调市场呈现出工程市场与家装零售差异化市场的发展态势。工程项目方面表现强劲,增速较快,占整体市场份额的71.8%,家装零售市场则增长相对乏力,占据市场总量的28.2%份额。

在2023年上海中央空调市场中,品牌格局正经历着重塑过程,国产品牌表现出了显著的市场竞争力和顽强的适应性。其中,大金、美的和格力三大品牌市场份额均超过10%,占据市场主导地位。5%至10%区间的品牌包括日立和东芝。在2023年上海中央空调市场份额位于2%至5%区间的品牌中,江森自控约克、开利和麦克维尔作为外资冷水机组的代表,依然稳固地扎根于冷水机组市场。此外,海尔、海信和天加亦有不俗的表现。其它品牌的市场份额均在2%以下,它们在各自细分领域中都取得了显著的成就,共同构筑了上海中央空调市场丰富多样的竞争态势。

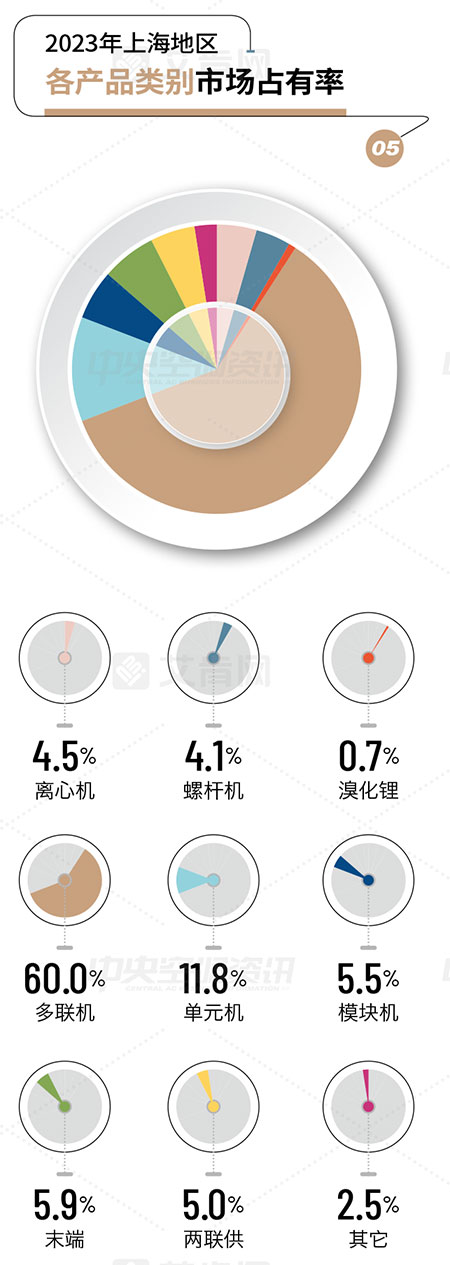

在产品细分层面,2023年度上海中央空调市场中,多联机产品持续展现其主导地位,占据出货总量的60%,无疑是市场的绝对核心。单元机组则凭借国产品牌的优势,在中小型项目以及上海地区广泛进行的老旧住宅改造工程中得到大量应用,市场份额达到11.8%。冷水机组市场竞争格局更为胶着,各品牌间的竞争不仅有力推动了冷水机组自身市场份额的增长,也间接带动了整个中央空调系统末端设备市场需求的扩容。而在近几年内,两联供产品在上海市场的发展势头最为迅猛,得益于各大品牌与销售渠道的共同发力,该品类的市场份额已迅速攀升至5.0%。