2023年度江苏地区中央空调市场报告

2023年,江苏地区经济发展交了一份尚算满意的“成绩单”,总体运行“平开中高后稳”。根据相关统计,2023年江苏地区生产总值达12.82万亿元、增长5.8%,GDP万亿之城增至5座。

通过这份成绩单,我们可以看到江苏地区经济持续向好、稳步恢复的良好态势,这也为江苏中央空调市场提供了向上发展的根基,而事实也确实如此。

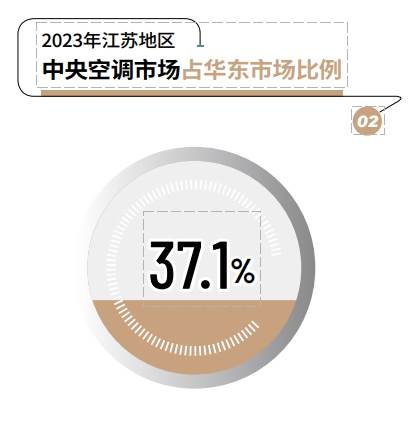

根据艾肯网统计,2023年,所有品牌在江苏中央空调市场的出货总额继续攀升,增幅与全国平均水平基本持平。作为全国体量最大、占比达到15.0%的区域市场,2023年江苏继续稳居冠军宝座,整体市场容量取得了新的突破,占华东市场的比例也超过了1/3。

稳步回升的市场经济也为江苏地区中央空调市场,尤其是工程项目市场发展积蓄了恢复的动能。据了解,2023年1-11月,江苏地区基础设施投资同比增长6.7%,增速比1-10月提高0.7个百分点。其中,5亿元和10亿元以上的基础设施项目投资分别增长13.4%和15.9%,增速比1-10月分别提高2.2个、3.1个百分点,看得出来在大型基础设施带动下,江苏地区基础设施投资增速在稳步回升。与此同时,2023年江苏地区制造业投资保持较快增长,1-11月同比增幅达到9.4%。

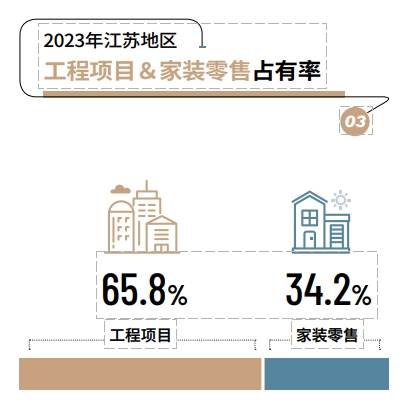

所以从市场端的反馈来看,2023年整个江苏地区的工程项目数量和信息量对比上年并没有减少,数量基本保持稳定,这给不少品牌和经销商提供了生存和发展的空间。但有一点值得注意,那就是总包形式下,品牌和经销商的利润空间被层层压缩,工程项目中标价格不断走低,回款愈加艰难。分产业来看,设备制造业、医院、学校、商业办公楼、新能源行业、政府改造类项目等都是2023年江苏中央空调市场上涌现较多的项目类型。

与工程项目的稳步回升表现相比,2023年江苏家装零售市场表现要略微逊色,根据艾肯网统计,2023年江苏地区家装零售市场占总容量的比例跟去年相比,出现了小幅度的下滑。2023年年初,随着社会层面的放开,按照正常的逻辑,整个市场尤其是家装零售市场应该会迅速回暖,但事实却是昙花一现。在一季度市场刚有所回暖后,受产品同质化以及房地产持续低迷等因素影响,再加上消费降级,包括江苏在内的全国大部分家装零售市场从二季度下半程开始,就步入了需求疲软的困境。尽管身处江苏市场上的各大品牌和各地家装经销商针对一年中的各个节点都推出了各种花样繁多的促销活动,增加了多个获客渠道,房地产市场也陆续出台各种优惠政策,但这些都没有从根本上让江苏家装零售市场走上持续性恢复的道路。

更为恶劣的是,在本就不多的用户需求下,品牌与品牌、经销商与经销商之间的竞争步入白热化,进一步加大了家装经销商的经营压力。

品牌格局方面,按照各品牌在江苏中央空调市场的占有率,我们进行了阵营划分。第一阵营由大金、美的、格力和日立四大品牌组成,他们在江苏市场的占有率均超过了10%。其中大金继续位居第一,强大的品牌认知度和广泛的客户群体,让大金2023年在江苏的出货额虽然没有恢复到高峰时期,但同比去年仍然取得了一定的增长。日立作为江苏市场上出货额仅次于大金的日系品牌,2023年在江苏市场也获得了稳步的发展,通过越来越广袤的渠道网络、市场上进行的各种推广及日立过硬的产品加持,目前日立在江苏地区的品牌知名度和产品认知度也越来越强。值得一提的是,2023年日立新风产品和两联供产品在江苏市场获得了不错的增长。美的和格力是江苏市场上国产品牌的佼佼者,兼具渠道力、产品力和强大品牌力,这也让两大品牌2023年在江苏市场的出货额与其它国产品牌拉开了相当大的差距,中标了不少大项目。

东芝、海尔、海信、天加、江森自控约克、三菱重工、麦克维尔位列江苏中央空调市场第二阵营。多年的发展,让东芝空调在用户群体中树立起了高质量的产品力和良好的市场口碑,再加上东芝执行多年的“四驾马车”战略进入收获期,因此,2023年东芝空调在江苏市场也稳住了其市场地位。三菱重工作为第二阵营中另外一大日系品牌,通过渠道的拓展和业务的延伸,2023年在江苏市场也表现活跃。海尔、海信和天加作为江苏市场上国产品牌的主力,2023年在江苏市场也表现不错。其中海尔通过方案推广、样板打造、用户交互、口碑传播等方式,在江苏市场上树立了不少样板工程。海信凭借越来越齐全的产品阵容、数量越来越多的渠道网络,2023年不管是在氟机领域还是在水机领域,都取得了不错的发展。江森自控约克和麦克维尔在江苏的优势领域主要还是集中在工程项目市场,尤其是大型离心机产品,成为不少甲方的首选。而随着两联供产品在南方的盛行,江森自控约克和麦克维尔在这方面也有了一定的收获。

其它品牌如约克VRF、开利、特灵、三菱重工海尔、松下、富士通将军、三星、顿汉布什、荏原、奥克斯、积微GCHV、双良、西屋康达、台佳等,均位列2023年江苏中央空调市场第三阵营。单从出货额来看,他们目前和前面所列的几大品牌还有一定的差距,但在某些细分市场,他们中的部分品牌也毫不逊色。比如约克VRF在天氟地水两联供、超低能耗领域获得的成就及在用户群体中的口碑;开利、特灵、顿汉布什在大型项目中的系统解决能力;荏原、双良在溴化锂产品领域的市场口碑和品牌实力;奥克斯、积微GCHV在中小商业领域上的品牌竞争力;EK、盾安等在冷水机组部分细分领域的独特优势等。

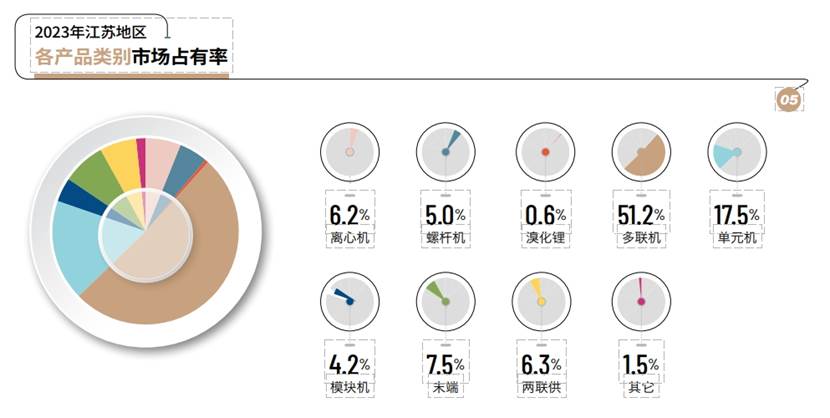

产品方面,2023年各种大型项目的投资,带动了离心机组产品在江苏的出货,根据统计,2023年离心机组在江苏中央空调市场的占比超过了6.0%,获得了进一步的突破。单元机组由于消费降级和中小项目的带动,2023年在江苏市场的市场占有率也有所提升。多联机作为江苏中央空调市场上占比最大的产品品类,2023年的市场占有率依然超过了50%,其它品类短时间内根本无法与之比肩,但占比有所下滑。此外,两联供产品在江苏市场的发展也是越来越成熟,2023年在江苏市场的占比也是继续走高。