2023年度多联机组市场报告

占据中国中央空调行业半壁江山的多联机组在2023年并没有实现市场占比的进一步攀升,根据艾肯网统计,2023年,尽管多联机组出货额实现了增长,但增幅小于行业平均增幅,因此,多联机组市场占有率在2023年有所下降,这也是继2022年度后多联机组市场占比再次出现下滑。

不过,多联机组一向是中央空调行业的权重产品,因此虽然其占有率连续两年出现下滑,但多联机在中国中央空调市场的权重地位短期内不会发生改变,但不可否认的是,随着其它产品的崛起,多联机产品后期发展面临的压力和挑战会越来越大。

从销售节奏上来看,多联机组2023年的发展总体呈现出“高开低走”的态势,上半年尤其是一季度出货额增长较快,从二季度末开始出货额增幅开始呈下行趋势。2023年第一季度,在各种管控全面放开后,多联机市场呈现出较为壮观的繁荣局面。工程项目市场上,一大批在前两年由于各种原因暂停的项目在2023年一季度陆续开始施工,部分精装房配套项目也在各项政策的支持下持续向前推进,中小项目市场也在市场放开后陆续上马;家装零售市场上更是热闹非凡,各种促销活动、展会均相继出台。

然而,这种报复式的恢复性增长并没有得到长时间的延续,从2023年5月份开始,市场热情开始消退,各品牌工厂出货额增速出现了急剧下滑,不管是工程项目还是家装零售领域,均呈现出增长极度乏力的局面。

时间进入下半年后,多联机市场情况并没有得到明显的好转。虽然与之相关的房地产市场上各种支持政策频出,多地政府出台松绑政策及利率优惠,但大多数购房者仍处于观望状态,房产销售持续走低,这对于精装配套和家装零售市场来说,都是不利的市场信号。因此,尽管不少品牌针对渠道、产品都推出了各种促销政策,但并没有推动多联机组在2023下半年继续回暖。

而房地产市场的走势也说明了这一点。根据国家统计局相关数据显示,2023年,全国房地产开发投资比上年下降9.6%,其中,住宅投资下降9.3%;房地产开发企业房屋施工面积比上年下降7.2%,其中,住宅施工面积下降7.7%;房屋新开工面积下降20.4%,其中,住宅新开工面积下降20.9%;商品房销售面积比上年下降8.5%,其中住宅销售面积下降8.2%;商品房销售额下降6.5%,其中住宅销售额下降6.0%。

而从房产市场投资下滑,施工面积、新开工面积和销售面积也同比都下滑这这几项指数来看,2023年多联机市场面临的市场压力可想而知。如果房地产市场没有明显好转,多联机组市场在2024年也很难会再现昨日繁华。

值得一提的是,多联机组2023年出货额的增长,有很大一部分“库存”的因素存在,尤其是家装多联机产品,从终端经销商的反馈来看,不少品牌代理商或囤货商公司的库存均处于高位运行状态。因此,如果去除掉库存的因素,2023年多联机组出货额未必能实现增长,其市场占比下滑幅度也会比目前呈现出来的更为严重。而为了降低库存压力,很多区域市场上经销商之间的价格竞争已越来越白热化,倒挂销售现象更是屡见不鲜。

相对而言,得益于各地政府新型城镇化建设带来的基础设施投资和制造业投资的增长,以及更新改造市场焕发出来的生机等,多联机工程项目市场表现得要相对平稳,但价格战也已成为市场常态。

产品方面,随着双碳战略的落地实施以及用户生活品质的提高,大部分多联机生产企业2023年推出的新产品卖点依然围绕着节能、健康、舒适、智能等这几个方面进行技术升级和迭代。

品牌方面,2023年,经济形势影响下的消费降级和总包制的进一步盛行,使得国产品牌整体表现要更优于日系品牌和美资品牌。

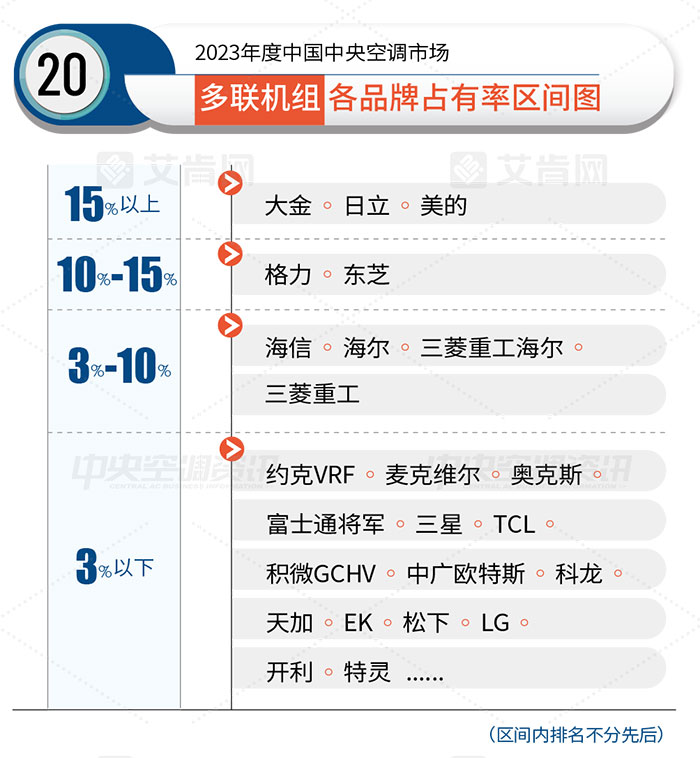

从市场占比来看,大金、日立、美的依然位列多联机组第一梯队,占有率均超过了15%。其中,大金依然是2023年多联机组占有率第一的品牌。2023年,大金分别在商用产品端和家装零售端推出VRV X1 0和融合了中央空调、新风、地暖的DaikinCare大金中央空气系统;同时在渠道拓展和市场营销方面也加大力度,取得了不错的市场成效,2023年出货额对比上年实现了一定的增长。

作为第一梯队的另外一大日系品牌,日立通过家装、工装等多维度发力,2023年取得了较大的收获。工装市场上,日立在教育、商业连锁、工矿厂房、轨道交通、高端办公、商业服务等众多领域均赢得了市场的认可。在精装修楼盘配套领域,尤其是在高端精装配套领域,更是获得了出色的表现;家装零售市场上,通过对消费者需求的深刻洞察、在净化领域和空气定制赛道的持续深耕,以及各种大手笔推广的无缝对接等,日立家用中央空调开辟出广阔的出货通道。

美的是多联机第一梯队里唯一一个国产品牌,随着技术的不断提升、渠道专业能力得不断提高、产品线和服务体系的更加完善,2023年美的在多联机组领域也保持了较好的增长,在工业园区、数据中心、新能源行业、医院建设行业以及改造市场都有着较好的表现。家装零售市场上,美的2023年不断发力渠道,以更为高效的营销思路贴近市场,也为整体业绩提供了不小的支撑。

格力和东芝位列2023年多联机组第二梯队,市场占有率均超过了10%。对于渠道依赖度较高的多联机品牌来说,渠道的数量和质量至关重要,这一点在格力这个国产领导品牌身上体现得淋漓尽致。2023年,不管是工程项目市场,还是家装零售市场,格力多联机组出货额均实现了增长。

东芝空调2023年尽管处于调整当中,但得益于各地办事处和合作伙伴们坚定执行总部制定的“工程项目、TCS家装零售、CCS小工装、装企对公合作”的四驾马车战略,2023年东芝空调整体出货依然实现了小幅增长,以更加多元化的方式使其在多联机市场上的占有率依然保持在了10%以上。

海信、海尔、三菱重工和三菱重工海尔这四大品牌位列多联机组第三梯队,市场占比位于3%-10%之间。其中海信作为中央空调新国品代表,定位“健康中央空调”,2023年在产品创新、市场营销、企业社会践行等多方面并驱前行,出货额取得了较大的增长。

海尔作为国产多联机组的另一大领导品牌,2023年在多联机组的品牌影响力也获得了稳步提升。尤其是物联多联机市场和更新改造市场上,海尔多联机更是取得了不菲的市场业绩,获得了不少甲方的认可。

三菱重工2023年在工程项目市场与家装零售市场双线发力,基本维持住了其在多联机市场的竞争优势。三菱重工海尔凭借领先的技术、稳定的质量以及极具价值的品牌活力,2023年也获得了不错的销售业绩,其于行业首推的无风空调,更是解决了用户空调使用中的各种痛点,为暖通空调行业打开全新局面。

其它品牌如约克VRF、松下、富士通将军、三星、麦克维尔、开利、天加、LG、EK、积微GCHV、奥克斯、科龙在多联机领域的市场占有率均处于3%以下,这其中,也有不少2023年表现非常亮眼的品牌,比如约克VRF、积微GCHV、麦克维尔、科龙等。尤其约克VRF和积微GCHV,在2023年出货额均实现了较大的增长。

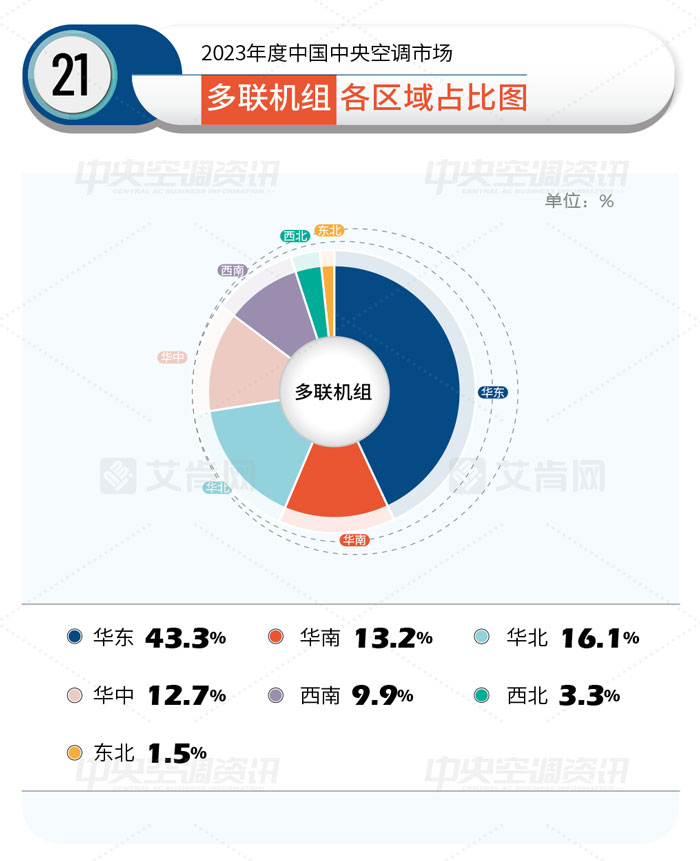

区域市场方面,2023年华东区域依然是多联机产品发展的主力市场,其市场地位在2023年得到了进一步的巩固,市场占有率进一步提升。华东地区江苏、浙江这两大百亿市场本身就是多联机组的重要市场,因此,这两大市场稍一回暖就会对多联机组整体出货起到很大的支撑作用。再加上上海地区2023年度市场容量出现较大增长,因此2023年华东在全国多联机市场的地位更加举足轻重,其它区域在短时间内应该均无法超越。

其余市场中,华北、华中、华南这三个区域多联机市场占有率均在10%以上,基本都和去年持平;西南区域2023年在多联机市场的占比为10%左右,从这几年的发展来看具有较大的增长空间;西北和东北由于经济和气候原因,市场占有率相对较低,分别为3.3%和1.5%。