艾肯报告 | 2023年东北地区中央空调市场报告

东北三省(辽宁省、吉林省、黑龙江省)经济发展多年来虽对比其他经济发达地区而言有一定的滞后性,但在经历疫情三年的寒冬后,春回黑土地,东北三省整体经济稳步回升,整体市场规模略有扩大。

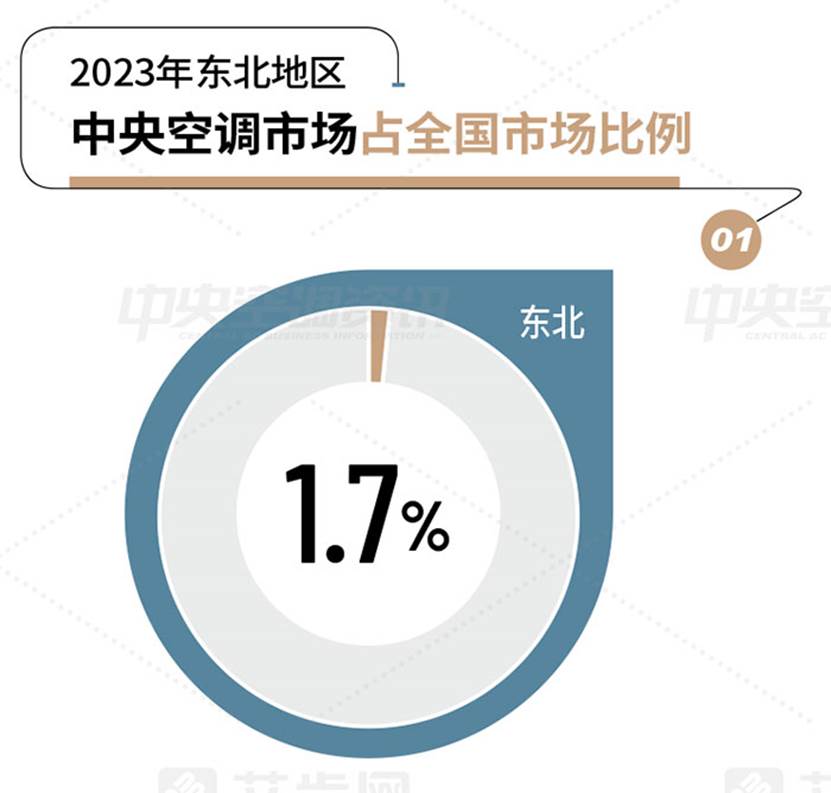

据统计局消息,辽宁省地区生产总值30209.4亿元,比上年增长5.3%,比全国高0.1个百分点,增速十年来同期首次超全国水平;吉林省2023年地区生产总值13531.19亿元,继续领跑东北,同比增长6.3%,其中第三产业增长最为强劲,增加值为7301.40亿元;黑龙江省上半年增速较快,服务业拉动明显,而在下半年增速略有放缓,其整体生产总值同比增长2.6%。总体来看,2023年东北地区的中央空调市场在全国市场中的表现相对平稳,占比全国市场1.7%。

东北三省经济发展投资、出口、消费“三驾马车”动力渐强。一方面,东北积极参与“一带一路”等国家政策,政府不断加大基础设施建设、产业发展和民生改善的投入力度,投资环境持续改善,形成良好的对外开放条件,吸引了大量国内外资本。中小项目逐渐崛起,医疗、新能源、大厂改造等项目炙手可热。

另一方面,数字生产赋能机械制造、非遗文化丰富旅游体验、港口开放推动外贸合作,东北地区凭借各方面的先天优势,在老工业基地发挥作用的同时,培育了更加多元化的产业体系。而随着其产业结构不断调整升级,这对中央空调市场提出了能效提升、环保减排等新需求,新兴产业和现代服务业也成为增长点,推动消费市场的扩大和升级。

据艾肯网统计,2023年东北工程项目市场占比81.5%,家装零售市场占比18.5%。东北地区居民的消费能力相对较弱,这在一定程度上制约了家装零售市场的发展。同时,其存量市场虽呈现增长扩大态势,有一定的发展潜力,而新建市场仍为市场主体。此外,消费降级的现象给小型国产品牌等更具性价比的产品带来了销量,但也让中小项目竞争进一步激烈化,给各大品牌和企业带来了不小的压力,渠道下沉和价格战在所难免。

从品牌表现来看,作为国产头部品牌的格力和美的在东北同样保持在第一区间,占比达到了10%以上。两者都依靠成熟且多样化的产品线以及强大的线上线下联动品牌力,在东北早早扎根,奠定局面。

市场占有率位于5%-10%区间的则是日立、大金、海尔、麦克维尔。海信、东芝、江森自控约克、天加、开利、克莱门特、特灵、约克VRF、环都拓普、积微GCHV等品牌在激烈的竞争中也展露头角,在东北也占据了一定的细分市场份额。

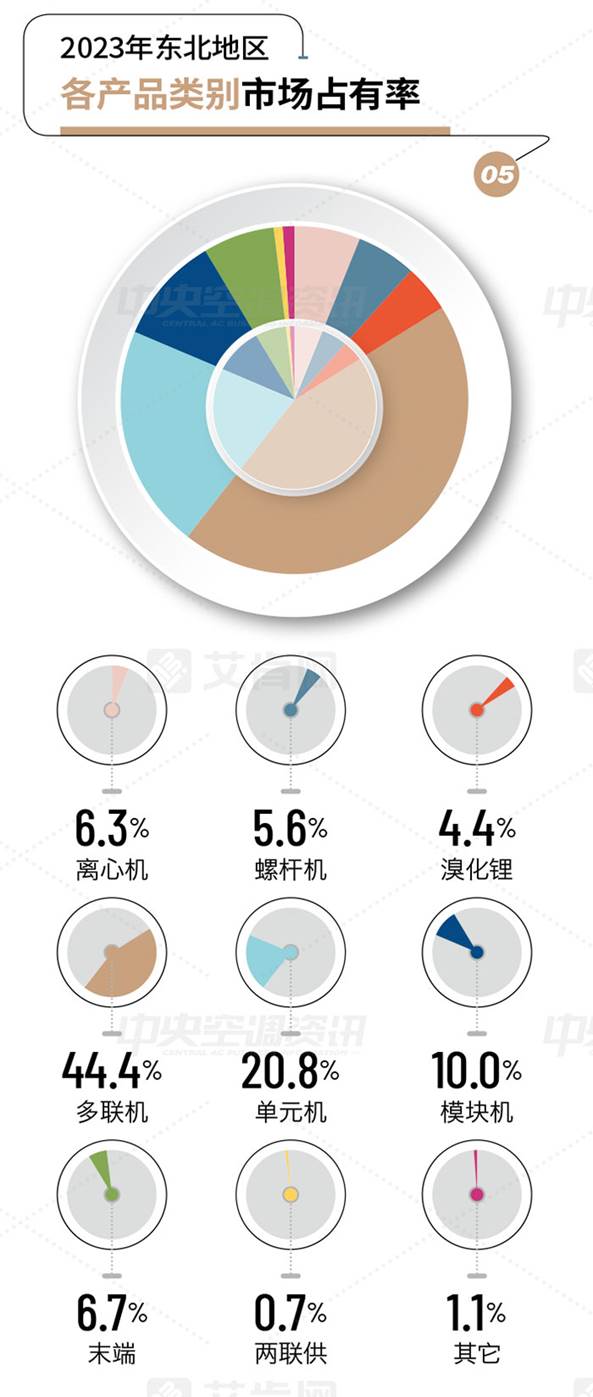

从产品来看,多联机组以44.4%的市场占有率在东北市场占据了主导地位。多联机组节能、高效、灵活等优点,能够满足不同场所综合需求。单元机组的市场占有率为20.8%,位居第二,通常用于小型商业场所或家庭环境,具有安装简便、维护方便等特点。螺杆机组占有率为5.6%,同比去年有所下滑。主要原因可能是随着技术的进步,其他类型的中央空调机组在能效、稳定性、维护成本等方面表现出优势,逐渐替代了部分螺杆机组的市场份额,部分厂商利润下降。

模块机组和末端的占有率分别为10.0%和6.7%,实现了不同幅度的微增。这可能是由于东北地区老旧建筑的改造和翻新工程等中小项目的增加,模块机组作为传统冷水机组高效、灵活且经济的替代方案,有更多的操作空间。而末端则是在节能、环保方面表现突出,符合当前国家对绿色建筑的推广政策,成为了中小企业在中央空调市场的敲门砖。