2023年度单元机组市场报告

根据艾肯网统计,2023年中国中央空调市场迎来了4.6%的整体扩容。值得关注的是,单元机以高于整体市场增速0.7个百分点的成绩增长5.3%,并在市场结构中依旧稳居第二权重产品的地位。

众所周知,中小项目投资市场历来是单元机行业重点关注和着力拓展的领域。根据国家统计局数据,2023年中国经济稳健增长5.2%,尤其服务业表现强劲。其中2023年全国餐饮相关企业的注册量呈现爆发式增长,超过上半年166.9万家25.5%的增速,显示了中小项目市场显著复苏的态势。餐饮类中小项目的激增带动了单元机市场的需求,由于其安装便捷、适用场景广泛,单元机在本轮市场回暖中成为重要增长点。

另一方面,存量市场尤其是旧房改造市场为单元机行业创造了良好的发展契机。2023年受房地产市场持续下行的影响,新开工项目和新交房数量的显著减少对单元机市场的新增需求形成了直接抑制,导致市场从主要依赖增量市场的快速扩张转为深度挖掘存量市场潜力。然而,在这样看似不利的市场环境下,单元机成功抓住了存量市场中旧房翻新、功能提升及节能改造的机遇窗口。随着国家政策对老旧建筑改造和绿色节能倡导力度的加大,以及消费者对居住环境舒适度和能效要求的不断提升,单元机在众多旧改项目中找到了新的增长点。

此外,尽管单元机在精装配套市场和家装零售市场的份额相对有限,但2023年消费降级趋势的加剧,促使更多消费者更加注重性价比与实用性。消费者在购买决策时的改变为单元机市场带来了新的增长动力。

在近年来的市场表现中,单元机的迭代升级成为了突出亮点。随着新国标的正式推行,无论是国产品牌还是外资品牌在单元机产品方面都在积极进行迭代升级并推出健康、净化、静音、智能化控制等附加功能,如三星的超薄静音型风管机、格力K+系列高效变频风管送风式空调机组、科龙中央空调U系列新一级能效变频风管机、iCongo C01款新一级风管机等等,以满足更多的场景应用。准入门槛看似较低的单元机市场,在实际操作中对品牌的研发能力、制造水平及售后服务体系提出了更高挑战。

从品牌格局来看,单元机市场依旧维持了国产品牌主导的态势。其中格力凭借着丰富的产品线、完善的线下渠道和超高性价比等多轮驱动,以超过30%的市场份额位居首位。紧随其后的是美的,占有率超过20%位列第二大阵营。此外,海尔、海信、奥克斯、科龙、TCL、积微GCHV、iCongo等其它国产品牌也在单元机市场占据着一定的市场份额。大金、日立、三菱重工、东芝、富士通将军、三菱重工海尔等日系品牌也占据着一定的市场份额。专注于水系统解决方案的江森自控约克等欧美品牌,对单元机市场的贡献相对较小。

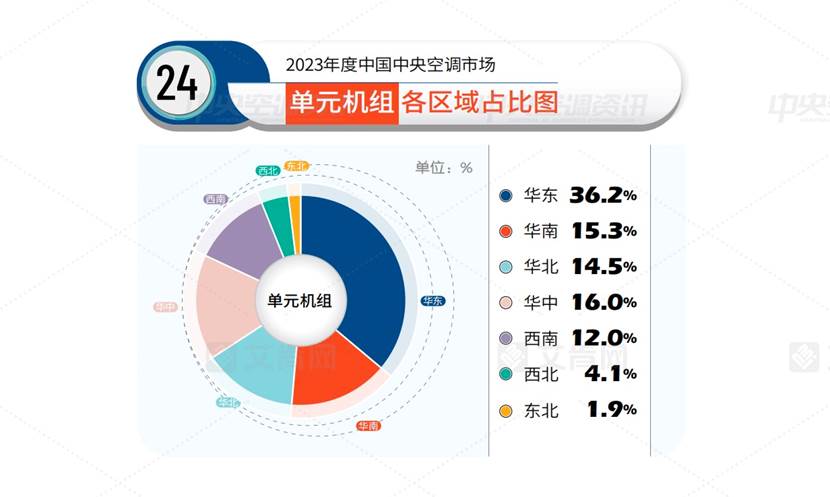

在区域方面,华东地区凭借其发达的经济基础、庞大的市场需求以及消费者对空调产品先进技术与高品质服务的高度接纳,以36.2%的市场份额位列首位。华中、华南和华北市场规模相对较大且竞争格局较为稳定,各自占比分别为16.0%、15.3%和14.5%,共同构成了单元机市场的第二梯队,西北和东北市场体量较低,分别占比4.1%和1.9%。