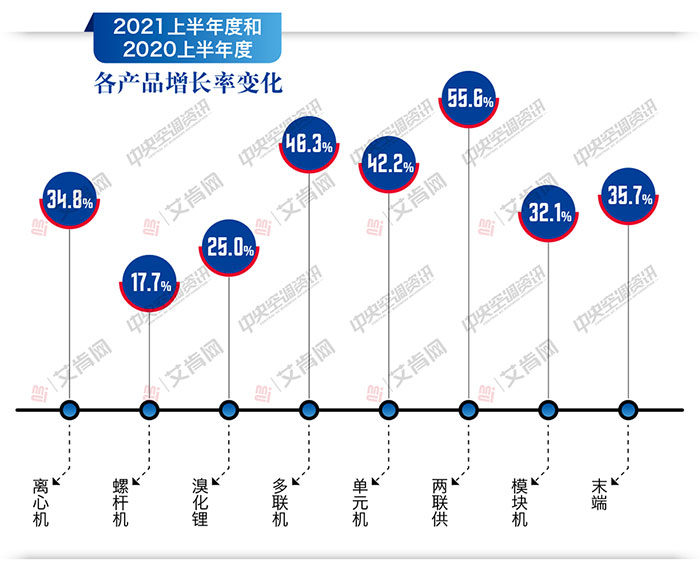

2021半年报:离心机市场增速超过30%

艾肯网正式发布《2021上半年中国中央空调市场报告》,报告显示,2021上半年,中国离心机市场保持上涨态势,市场容量不断扩大。根据艾肯网统计,2021上半年中国离心机组的整体市场容量约为31亿元,同比上年同期增长超过30%。

过去在倡导高效节能的政策背景之下,能效系数较高的离心机产品成为了各大品牌主推的方向,在市场中的运用也更为广泛。从去年开始随着双碳政策的提出并实施,也赋予了离心机产品更大的未来空间。在近期出台的《十四五循环经济发展规划》中,中国政府明确强调将“推进工业余压余热、废水废气废液的资源化利用,实现绿色低碳循环发展,积极推广集中供气供热”作为重点任务。由此可见,离心机产品的运用范围也更为宽广,新建项目、改造项目、清洁供暖等诸多领域都具有较高的实用价值。

今年上半年,各大品牌依旧在离心机领域不断开拓创新。格力展示了10KV高压直驱永磁同步变频离心机、麦克维尔展示了采用新冷媒的双级变频离心机。当然,展示最多的依旧是磁悬浮离心机,海尔展示了磁悬浮离心机运用于高效机房的场景,美的暖通与楼宇展示了1800冷吨的磁悬浮,江森自控约克品牌展示了YMC2变频磁悬浮离心式冷水机组和YZ变频磁悬浮离心式压缩机,天加展示与SMARDT联合推出的磁悬浮离心机产品。

离心机产品更多的服务于大型工程项目市场,自2020年下半年开始,以新基建为首的行业出现了较多的项目,从而带动了离心机组的出货,这样的局面一直持续到2021上半年。基础设施建设、商业建筑、轨道交通等领域依旧是离心机出货的主要方向,特别是在双碳目标之下,高效机房也成为了各大品牌力推的重点方向,离心机自然成为了首选方案。此外,随着清洁供暖以及南方集中供暖需求的旺盛,离心机也成为了分布式供暖的主要解决方案。

需要重点指出的是,2021上半年离心机产品出货的增长一方面是由于相对较为旺盛的消费需求带动,另一个重要的原因就是钢材、铜、铝等原材料成本的上涨。众所周知,离心机产品的定价是浮动的,需要综合考虑冷量、运输、原材料等多方面因素。2021上半年,各大品牌纷纷上调了离心机的出厂价格,幅度在5%-12%不等。

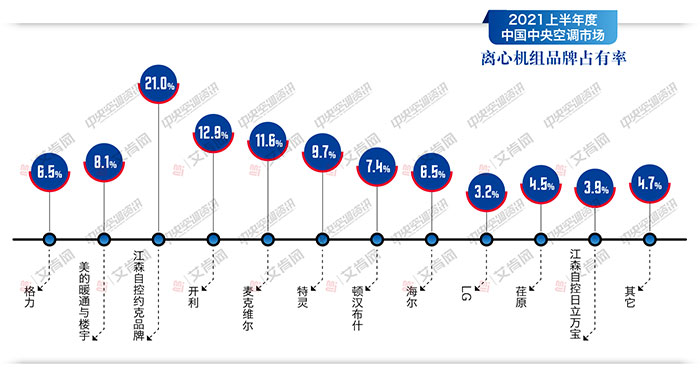

在品牌表现方面,从图表可以看出,外资品牌依旧占据了离心机产品的主导,五大外资品牌的占有率超过60%。其中,江森自控约克品牌以21%的占有率继续领跑,这已经是江森自控约克品牌连续多年蝉联离心机占有率第一的位置。紧随其后的是开利、麦克维尔、特灵和顿汉布什,这些品牌半年度的销售均超过2亿元,与其它品牌保持一定的差距。其它外资品牌方面,LG的占有率为3.2%,荏原的占有率为4.5%,江森自控日立万宝的占有率为3.9%,这些品牌在工业领域具有较强的系统服务能力,具有较好的口碑。

国产品牌方面,美的暖通与楼宇的占有率为8.1%,是国产品牌在离心机产品中占有率最高的品牌。上半年,美的暖通与楼宇积极发力工程市场,在工业和城市轨道交通方面出货众多。格力在离心机领域继续保持上扬态势,在基础设施、工业厂房以及改造领域取得了不错的销售,并且建立了天津国家会展中心和成都天府国际机场两大标志性工程项目。

根据艾肯网的调查统计发现,近几年离心机产品的技术不断开拓创新,产品的综合能效比逐年提升,特别是在双碳目标之下为离心机提供了良好的市场空间。其中,国产品牌的进步较为明显,除去格力、美的暖通与楼宇、海尔三大主流品牌,天加、盾安、海信、远大、国祥等品牌也在不断提升在离心机产品方面的投入,使得国产离心机品牌在各方面有了较大的提升。从近几年的实际使用率来看,越来越多的重大项目开始青睐国产品牌,这对于国产品牌而言是极具意义的。(江南)

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系(0519-88226000)或发送邮件至1833597079@qq.com,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。