2025上半年中央空调八大品类全线回落,多联机组领跌

近日,艾肯网正式发布《2025上半年度国内中央空调市场报告》。统计数据显示,2025上半年度国内中央空调市场整体增幅同比下滑16.7%,不仅延续了上年度的下行态势,更创下历史最大跌幅。

整体下滑源于工程项目市场和家装零售市场的双重遇冷。其中,家装零售市场受地产市场下行影响,下滑幅度超过20%;工程项目市场因项目数量减少、单体项目金额和利润下降等因素,下滑幅度为14.5%。

产品方面,艾肯网从离心机组、螺杆机组、溴化锂机组、多联机组、单元机组、模块机组、末端、两联供机组八大品类进行了多维度分析。

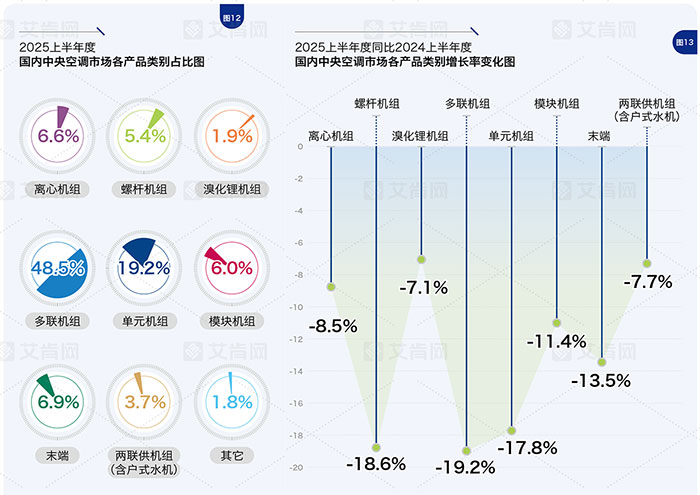

根据统计,离心机组在整体市场中的占比为6.6%,市场容量同比下滑8.5%。离心机组市场的回调,核心因素在于当前大型基建及公建项目投资节奏放缓。具体表现为:大型项目审批与开工数量明显缩减,单体项目投资规模同步收窄,项目周期拉长。在市场整体承压的背景下,离心机组领域一个显著的亮点在于节能改造市场的增长以及技术的持续创新。

螺杆机组市场容量下滑幅度达18.6%,是仅次于多联机组的下滑幅度第二大产品类别。其在整体市场中的占有率持续下探,2025上半年为5.4%。近几年,小冷量段磁悬浮离心机组持续侵蚀螺杆机组尤其是水冷螺杆机组的市场份额,加之项目数量减少,共同导致螺杆机组下滑。其中,风冷螺杆机组表现相对优于水冷螺杆机组。

溴化锂机组在整体中央空调市场中的占比为1.9%,市场容量同比下降7.1%。工业投资周期性调整、能源价格波动、能效升级等因素是制约其发展的主要原因。尽管延续了上一年度市场份额下滑的趋势,但其降幅为上半年各品类最小,展现出较强的抗压能力和一定的市场韧性。

作为占据中央空调市场半壁江山的核心品类,多联机组占比达48.5%,但其市场规模下滑幅度再创新低,接近20%。从应用领域看,工程市场受商业地产投资放缓、公建项目减少等因素影响,整体项目数量呈下滑趋势;家装零售市场2025上半年整体出货量虽也出现下滑,但因改善型住房需求释放,高端产品占比有一定提升。

单元机组市场上半年下滑态势显著,尽管19.2%的市场占比保持相对稳定,但同比17.8%的下滑幅度,不仅大于中央空调行业整体水平,更凸显出单元机在市场结构性调整中承受的深度压力。房地产市场持续低迷直接导致单元机配套项目大幅减少,消费分层加剧使作为中央空调入门级产品的单元机,面临多联机与分体机的双重替代压力。

模块机组市场2025年上半年较2024年同期下滑11.4%,跌幅小于中央空调整体市场。值得注意的是,尽管总量下降,但模块机组在中央空调市场的占有率升至6.0%,相比去年同期略有提升,显示出其在整体市场疲软背景下相对坚挺的表现。商业投资放缓和中小项目市场需求乏力是导致模块机组市场整体下滑的主要原因。

末端产品市场2025上半年未能抵御行业下行压力,整体规模同比下滑13.5%,市场占比降至6.9%。这一表现虽略好于中央空调行业整体跌幅,但与前几年的态势形成鲜明反差,反映出末端市场需求疲软加剧。

两联供机组市场上半年面临较大下行压力,其整体规模同比下降7.7%,继2024全年负增长后,继续加速下滑。家装零售市场整体同比大幅下跌成为两联供市场表现不佳的直接主因。作为中高端住宅全屋舒适系统的重要组成部分,两联供机组市场随家装市场萎缩而显著受挫。

相关数据报告,请继续关注艾肯网公众号。