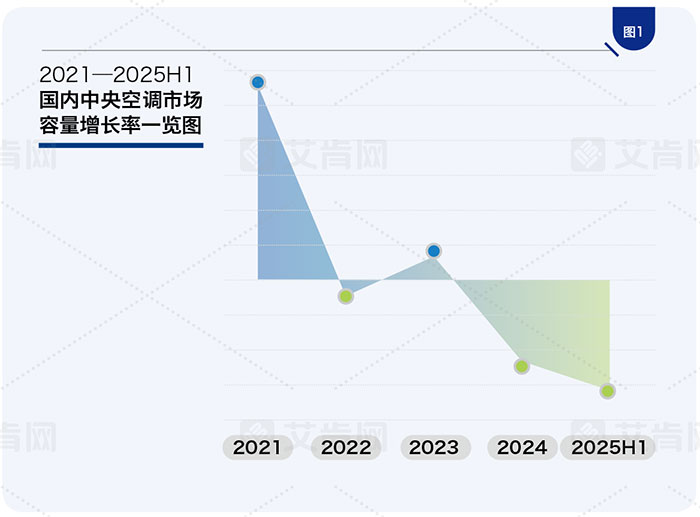

-16.7% 2025上半年国内中央空调市场创历史最大跌幅

2025年上半年国内中央空调市场的大幕已然落下,若要用一个词来概括这半年的市场状况,“寒意倍增”再合适不过。据艾肯网统计数据显示,上半年国内中央空调市场整体增幅同比下滑16.7%,不仅延续了上年度的下滑态势,更创下历史最大跌幅,让行业内的企业、分公司、经销商等所有从业者深切感受到市场的凛冽寒意。

市场整体:多因素叠加加剧下行压力

从市场构成来看,工程项目市场在2025年上半年整体市场中的占有率为72.3%,寒意首先源于此。一方面,尽管市场上项目数量不少,但品牌经筛选后能参与的项目不多,且需经过方案设计、议价等多个环节,拿下项目的隐形成本较以往大幅增加。另一方面,市场竞争日趋激烈,导致项目成交价格不断下探,一定程度上拉低了整体市场规模。同时,上半年原材料价格的波动也对品牌的生产和销售造成较大影响。

此外,市场资金链紧张的状况持续,突出表现为付款质量不高。尽管多数品牌要求全款出货,但压力无形中转移到渠道端,作为品牌的蓄水池,渠道端承受着更大压力。而品牌与渠道的深度捆绑已形成稳定格局,渠道端的生存质量严重影响品牌的出货效率和质量。在此背景下,无论是主机厂家还是渠道经销商,都将“经营质量”作为重要考核指标。

值得注意的是,工程项目市场在上半年出现一大变化――更新改造项目占比提升。在双碳政策的推动下,各地改造项目数量不断增加,各品牌纷纷推出针对性的产品和系统解决方案,不少品牌还在服务上精益求精,以提升用户满意度。

更大的寒意来自家装零售市场。数据显示,2025年上半年家装零售市场同比下滑超过20%,同样创下历史之最。由于家装零售市场与房地产行业联系紧密,地产市场下行使得家装零售市场新增客户数量明显减少,品牌和家装经销商日子艰难,具体表现为新交房客户数量下滑、客户观察周期延长、签单难度增加、议价过程变长,进而导致客单值下降、利润率降低。

库存方面,上半年家装零售渠道库存压力明显上升,因自身周转周期加长,不少经销商减少了向厂家打款提货的金额,保持合理库存成为众多经销商的共同选择。目前,家装零售市场累计库存数量较高,部分品牌库存甚至超过7个月,去库存成为首要任务。

不过,家装零售市场也出现了一些积极变化。一是销售形式多样化,线上直播成为品牌和经销商获客的重要补充方式;二是新型门店不断开设,从产品展示到客户体验再到功能设置都进入新阶段;三是改造用户、大平层用户增加,带动了对两联供、多恒系统的产品需求。

同时,家装零售市场的区域差异在上半年愈发明显。在房地产爆发期,各地家装零售市场均呈现蓬勃生机,增长成为唯一主题。但随着地产市场放缓,各地政策、消费能力的差异逐渐显现,导致部分地区家装零售市场压力较大,部分地区仍能实现稳步增长,各品牌需制定差异化销售政策以适应市场格局。

品牌表现:各区间品牌竞争力凸显

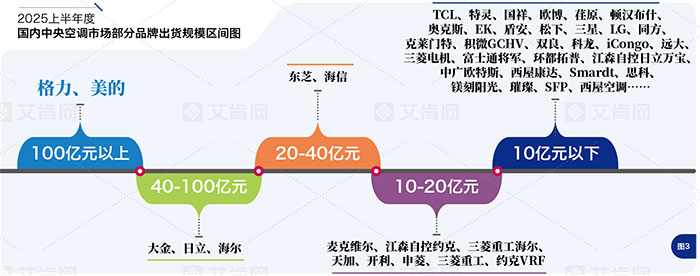

根据各品牌出货情况,2025年上半年中央空调品牌可分为五个区间。

出货规模达100亿元以上的品牌为格力和美的,这两大品牌已连续多年位居该区间,领跑全行业。它们在大型工程项目和家装零售市场均展现出强大竞争力,在技术研发、生产制造、安装服务等方面持续提升,并依托庞大的渠道网络和扎实的基础工作,实现了半年过百亿的业绩。

出货规模在40亿元-100亿元的品牌有大金、日立、海尔。其中,大金是国内中央空调市场中规模最大的外资品牌,且连续多年位居外资品牌第一;日立在强化多联机业务的基础上,深挖渠道质量,积极布局旧改业务,业绩不俗,成为多联机市场领导品牌;海尔围绕建筑智慧化战略开展工作,主推磁悬浮离心机,成为该领域领导者,出货规模和品牌知名度稳步提升。

出货规模在20亿元-40亿元的品牌是东芝和海信。东芝依托多品牌整合战略寻求突破,同时推出“xiaozhi”系列主打年轻消费群体;海信在多联机、水机、热泵等领域多维度发力,以系统解决方案能力满足更多用户的品质化需求。

出货规模在10亿元-20亿元的品牌包括麦克维尔、江森自控约克、三菱重工海尔、天加、开利、申菱、三菱重工和约克VRF。这些品牌是国内中央空调市场的中间力量,在各自领域具有显著的品牌拉力和市场影响力。其中,江森自控约克、麦克维尔、开利等水系统品牌聚焦冷水机组业务,凭借稳定可靠的产品方案赢得市场和用户信赖;三菱重工、三菱重工海尔、约克VRF等多联机品牌深耕大型商用、中小项目及家装零售市场,不断完善制造工艺、推陈出新,以更好的产品满足品质用户需求;天加、申菱等国产品牌则专注细分领域,在末端和特种空调行业领跑,成为细分领域的隐形冠军。

其余品牌出货规模在10亿元以下,数量众多,不再一一详述。值得一提的是,近年来这些品牌通过完善产品阵容、拓展渠道和业务方向,在热泵、工业、轨道交通、医疗净化、家装零售等领域展现出较强综合竞争力,是推动国内中央空调市场进步不可或缺的力量。

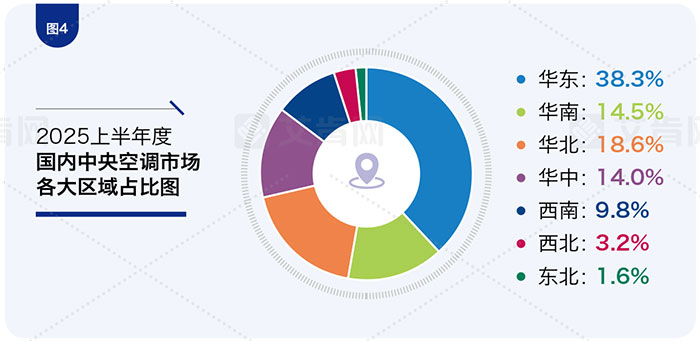

区域市场:七大区域表现各有不同

2025年上半年中央空调市场依旧按七大区域统计。华东地区以38.3%的占有率位居第一,是国内中央空调市场容量最大的区域,但相比往年,其占有率有所下滑。华北市场以18.6%的占有率位居第二,同比小幅增长,区域供暖项目改造成为上半年市场亮点。华南地区占有率为14.5%,位居第三,同比微幅增长。华中地区占有率14.0%,其家装零售市场面临较大挑战。西南地区占有率9.8%,同比下滑。西北地区占有率3.2%,同样出现下滑。东北地区占有率与往年基本持平。