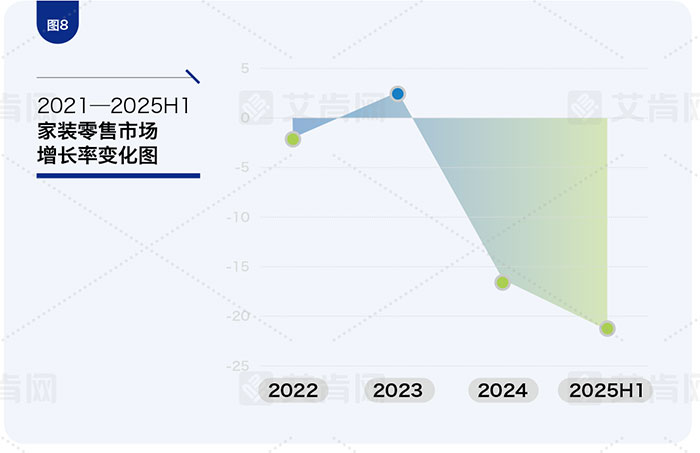

暴跌,上半年家装零售市场下滑超20%,大金稳居头部阵营

根据艾肯网统计,2025上半年,国内中央空调家装零售市场遭遇严峻挑战,整体下滑幅度超20%,跌幅创下近三年的最低点,市场萎缩速度明显加快,家装零售市场跌势加剧,寒意深重。

从数据中可以看出,2024-2025H1国内中央空调零售市场的断崖式下跌,凸显出市场内生动力不足与外部压力叠加的困境。

当然2025上半年家装零售市场断崖式下跌并非单一因素导致,而是多重因素共振的结果。

1、房地产持续低迷,新增需求持续减弱。根据国家统计局数据显示,1-5月全国房地产开发投资同比下降10.7%,住宅投资下降10.0%,房屋新开工面积下降22.8%,其中住宅新开工面积下降21.4%;房屋竣工面积下降17.3%,其中住宅竣工面积下降17.6%,全国房地产新开工面积近两年均保持20%左右的跌幅,导致新建项目市场持续收缩,新房市场成交持续萎缩,直接导致与地产深度绑定的中央空调增量需求大幅下滑。

2、宏观经济承压,消费意愿降低。经济增速放缓背景下,居民消费更趋谨慎与理性。中央空调作为大宗消费耐用品,购置决策周期显著拉长,非必需或升级换代的消费被明显抑制。

同时部分消费者转而选择价格更低的传统分体式空调或高性价比的单元机组产品,消费者对未来收入预期趋于保守,购买决策更加审慎。

3、压货模式失效,一线渠道强调“去化”。“压货”是家装零售市场心照不宣的生存法则。然而,当市场需求增长不显,这一粗放扩张的模式已显疲态,甚至成为渠道沉重的包袱。

根据艾肯网了解,渠道商们如今高度警惕库存水位,一方面是累计库存继续高企,另一方面下行周期中,去库存化的缓慢,部分渠道商去化周期高达4-5个月,渠道商重心也从向厂家拿任务指标,转向“以实际销售为主”提升周转效率。

4、前期透支效应显现。频繁的促销以及国家层面的装修补贴等因素刺激的部分需求提前释放,一定程度上透支了后续市场空间。

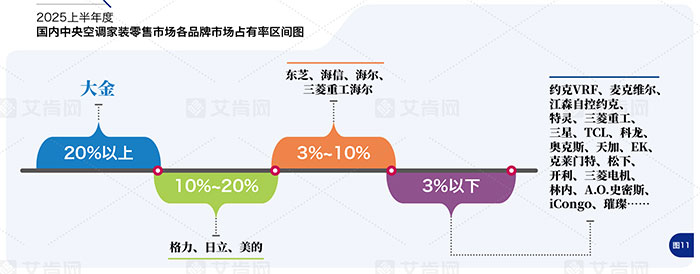

从品牌占有率层面来看,其竞争格局呈现出头部稳固,尾部承压,分化持续加剧的状态,大金以占比超20%的绝对优势独占鳌头。占有率在10%-20%的品牌则是格力、日立、美的。东芝、海信、海尔、三菱重工海尔等品牌构成了市场的腰部力量。

占比3%以下此区间品牌总数庞大,约克VRF、麦克维尔、开利、EK、特灵、江森自控约克等品牌依托各自的优势,做不同布局,三星、LG、三菱重工等日韩系品牌也各具特色,奥克斯、TCL、科龙、天加、奥克斯、iCongo、A.O. 史密斯、松下、林内等品牌则在有限的生存空间中,继续深耕。

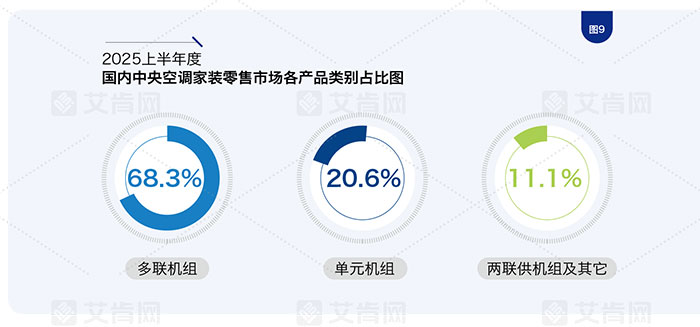

同时从家装零售市场各产品类别占比图可以看出,多联机依然是无可撼动的核心品类,占比68.3%。但其相比历史峰值份额已明显下降,新增商品房项目减少导致多联机整体需求下滑,部分需求被更具价格优势的单元机分流。

单元机组占20.6%,其高性价比、安装灵活的优势在当前消费降级和新增小户型需求,如老旧小区改造中更受青睐,成为下行市场中相对稳健的品类。

两联供及其它产品占比11.1%,一方面各大厂家都在积极布局两联供以及多恒市场,另一方面,改善型消费者对于高端产品依旧存有很大的需求空间。

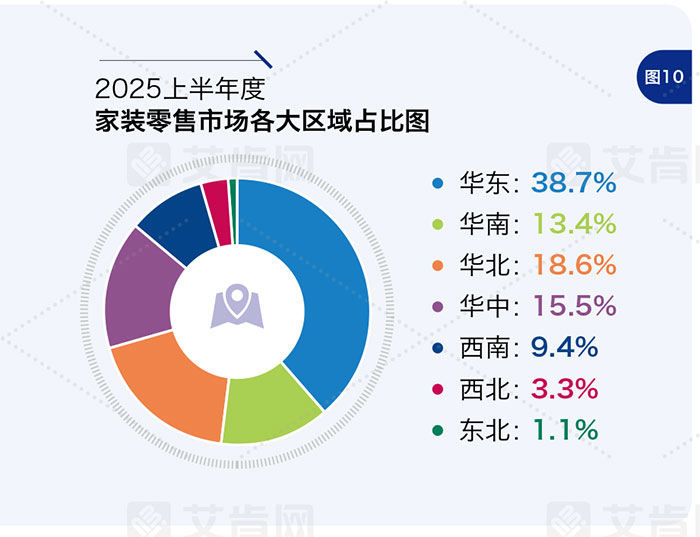

在区域占比方面,华东依然是最大的家装零售市场,占比为38.7%。华南的比例为13.4%,华北的比例为18.6%,华中的占比为15.5%,西南的占比为 9.4%,西北的占比为3.3%,东北的占比为1.1%。