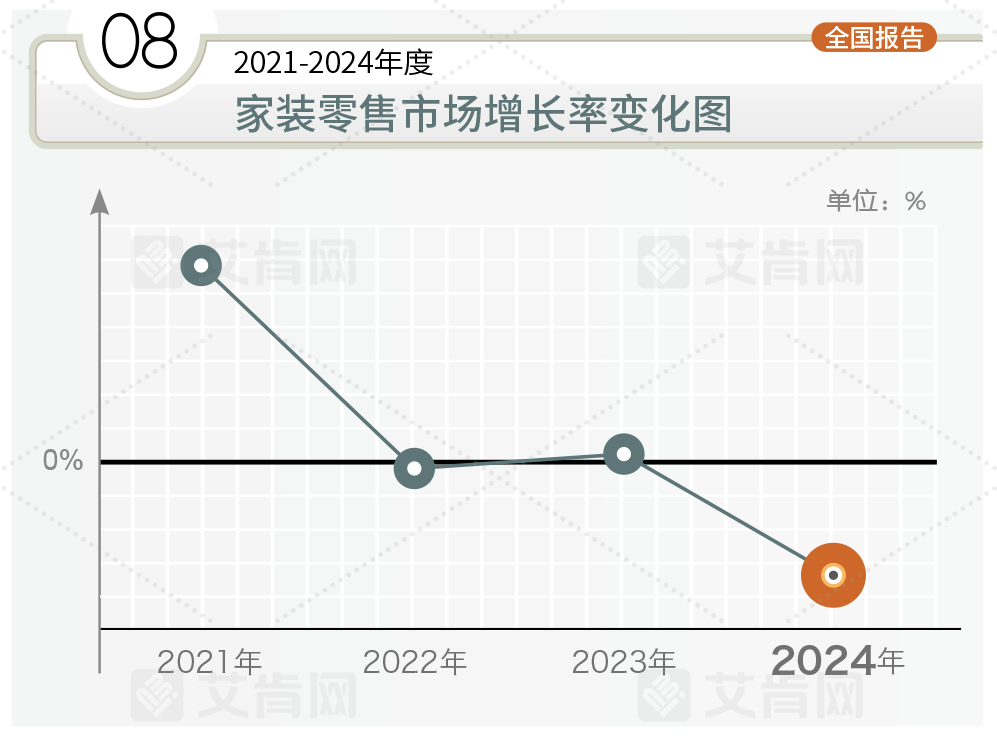

2024年家装零售市场遭遇寒冬:规模骤降近17%,创历史最大跌幅

在经历了大约二十年的市场变迁后,中央空调家装零售市场于2024年面临了前所未有的挑战。根据艾肯网统计数据,与2023年相比,2024年中国家装零售市场规模收缩了近17%,这一下滑趋势不仅反映了行业的承压状态,也打破了自艾肯网开始统计家装零售市场数据以来市场下滑的记录。

纵观2024年家装零售市场特点,主要表现在以下几方面:

市场下行压力加剧:在当前的市场环境中,房地产行业正经历着调整与变革。随着政府对房地产市场的调控力度加大,房企在土地市场上变得更加谨慎,拿地数量显著减少;同时,毛坯房的交付量也出现了明显的下降趋势。此外,二手房市场的活跃度同样受到影响,成交量的下滑进一步加剧了家装零售市场的压力。

这种情况下,家用中央空调作为与房地产高度关联的产品领域,其销售情况不可避免地受到了连锁反应的影响。由于新房装修和二手房翻新是家用中央空调安装的主要场景,当这两个关键驱动因素都显示出疲软态势时,整个行业的增长自然会受到抑制。加之消费者信心不足,以及对大额支出更加审慎的态度,使得原本就依赖于不动产市场的家用中央空调产业面临更大的挑战。

消费结构分化:在家装零售市场中,2024年最主要的特征是消费降级与升级并存。一方面,在经济不确定性增大的背景下,一部分消费者变得更加务实,倾向于选择性价比更高的产品。另一方面,对于追求高品质生活的一群人来说,他们依然乐于选择高端、节能且智能化的空调系统。

因此,在2024年的家装零售市场中,主打性价比的品牌在市场当中更有竞争优势。此外,针对大户型住宅及别墅市场的高端产品,如两联供系统和多恒系统等,市场需求相对稳定,受整体市场变化的影响有限。

价格战白热化:2024年的家装零售市场见证了更为激烈的市场竞争环境,尤其是在消费者购买力减弱和客源减少的双重压力下,价格战成为了厂商争夺市场份额的主要手段。为了在激烈的市场竞争中脱颖而出,很多厂商采取了激进的价格策略,试图在有限的市场空间内争取更多的客户资源。

随着经济环境的不确定性增加,消费者的支出更加谨慎,这对价格敏感度提升。厂商们意识到,仅靠品牌影响力或产品特性已不足以打动消费者,因此不得不转向价格优势来增强竞争力。这也是在当前市场当中厂商不得不采取的竞争策略,牺牲短期的利润来博得市场占有率的进一步扩大。

除此之外,2024年很多品牌参与到以旧换新和国补的政策当中,虽然未给品牌销量带来很显著的成效,但也给行业带来了新鲜的气息。

品牌格局

面对承压显著的2024年家装零售市场,各大品牌纷纷推出创新产品和技术升级,并积极调整销售政策以应对市场困境。

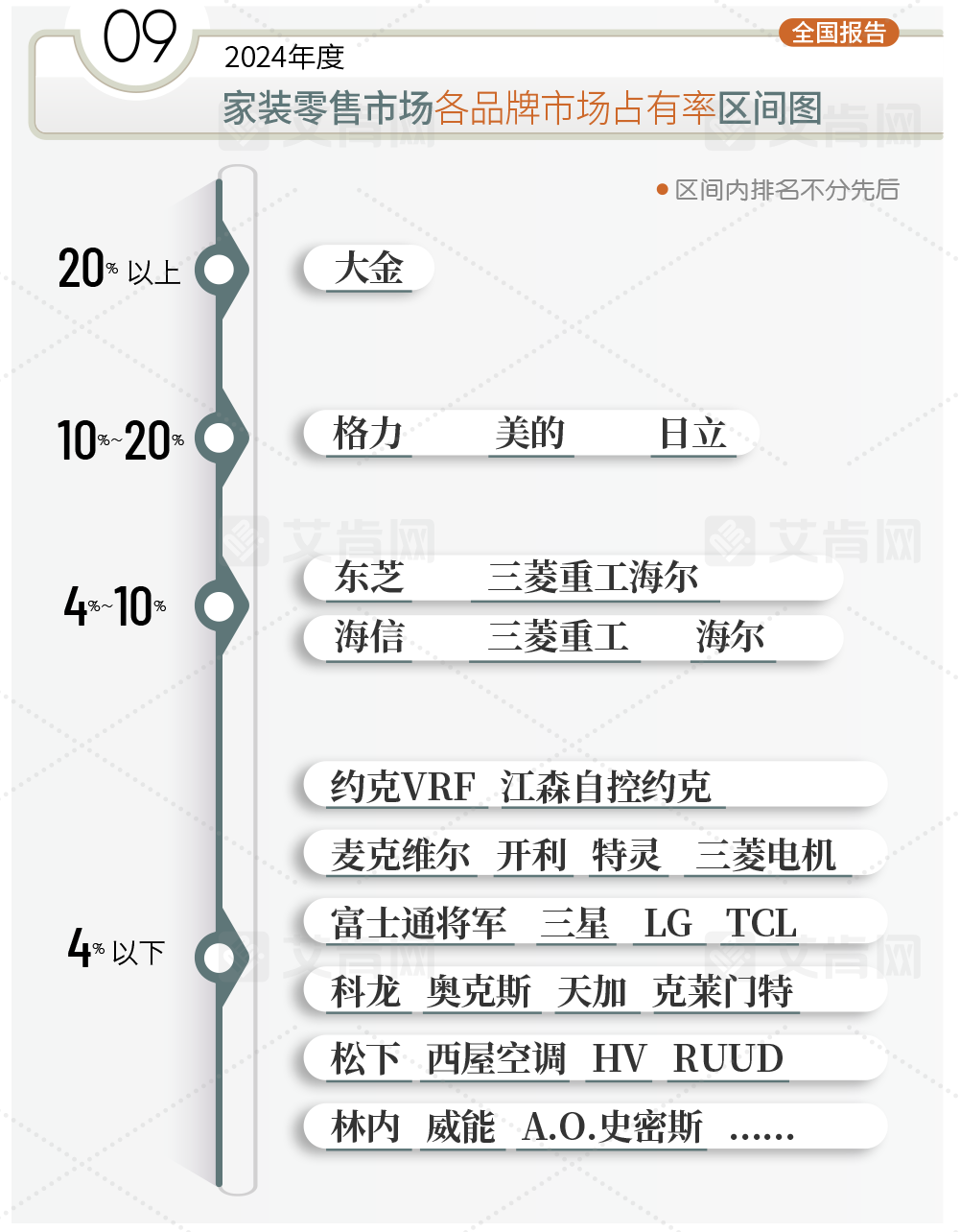

作为家装零售行业领头羊的大金,2024年其占比超过20%。通过不断的技术革新和优质的服务体系,巩固了其在家装零售市场的翘楚地位。大金中央空气系统的再升级,不仅引入了覆盖12大智控场景的DAIKINCARE服务,还推出了寰域系列中央空调。

紧随其后的是美的、格力和日立,这些品牌的市场占比位于10%~20%之间。美的在2024年联合科研机构发布家用中央空调“以旧换新”技术标准,携手装饰企业引领“空气美学”设计潮流,发布了新风探索家・美的家用中央空调。格力积极响应市场变化,制定了“四大战略”,其中舒享家发展战略直接面向家装零售市场。除此之外,格力重点推广的天氟地氟两联供系统,进一步扩充了其两联供产品线。

日立中央空调则升级产品策略,从“空气定制”跨越至舒适家居一站式解决方案,并融入净水系统、智能家居控制、壁挂炉等异业智能家居生态、加大装饰公司合作力度。

市场占有率在4%-10%之间的品牌有东芝、海信、海尔、三菱重工海尔、三菱重工。东芝空调以“冷暖风水智”一站式解决方案为核心持续布局,并针对高端市场需求,推出了天氟地水多恒系统;海信率先推出国产首款整体式5G天氟地水产品,创新性融合空调、地暖、新风与加湿系统,打造Thinkair全屋一体式、主动管理系统,实现家居环境的全方位升级;海尔中央空调则通过独有的“1+3+5+N”全屋智慧全场景解决方案,打造出一个又一个不一样的智慧场景;三菱重工海尔则继续夯实其6舒健康家概念,主推其无风空调产品。

对于那些市场占有率低于4%的品牌而言,它们虽然在市场份额上占比较低,但同样在家装零售市场上扮演着不可或缺的角色。比如,约克VRF天氟地水领域实现逆势增长,三菱电机聚焦于高端市场,科龙实现两联供产品系列的全覆盖,麦克维尔、江森自控约克、开利、特灵以天水地水产品为主导。亦有其它品牌根据自身特点和市场趋势,采取了不同的发展策略。有的品牌注重场景化应用,有的品牌追求高端化定位,还有些品牌则致力于本地化服务或提供高性价比的产品。

因此,2024年的家装零售市场呈现出百家争鸣的局面,各大品牌不仅在技术创新和服务优化方面展开激烈竞争,同时也积极探索个性化、差异化的发展路径。

产品格局

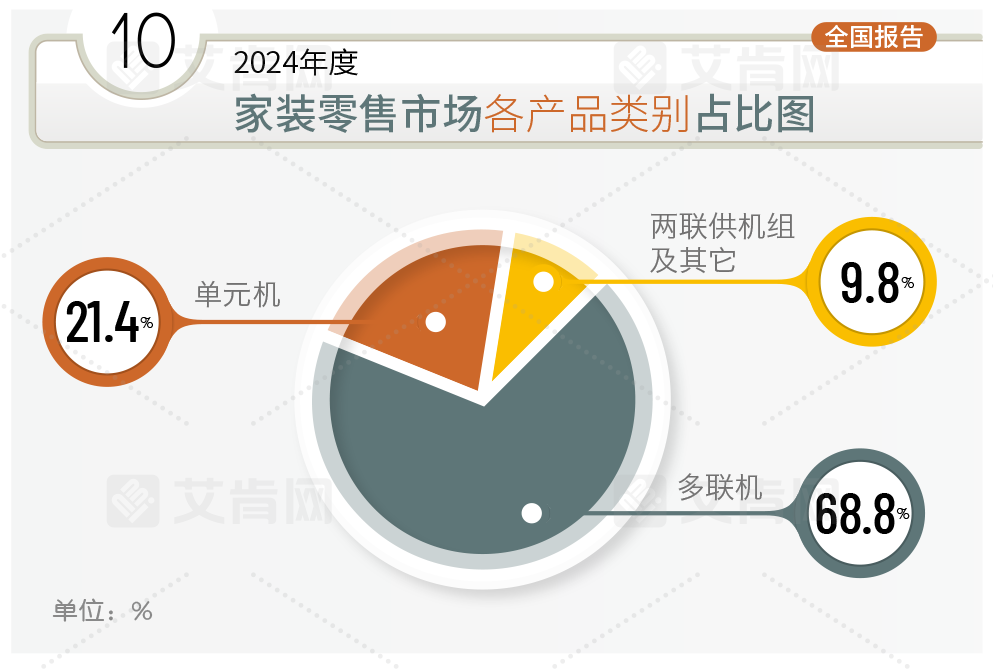

从当前的产品格局来看,多联机产品在家装零售领域依然占据主导地位,其市场份额占据了显著优势,达到68.8%。单元机虽然在灵活性和定制化方面不如多联机,但仍然保持着一定的市场份额,占比为21.4%。对于预算有限或是安装条件受限的家庭来说,单元机依然是一个经济实惠的选择。值得注意的是,两联供及多恒系统的产品占比正在逐步提升,正逐渐获得更多的市场份额,成为推动行业发展的重要力量。

区域格局

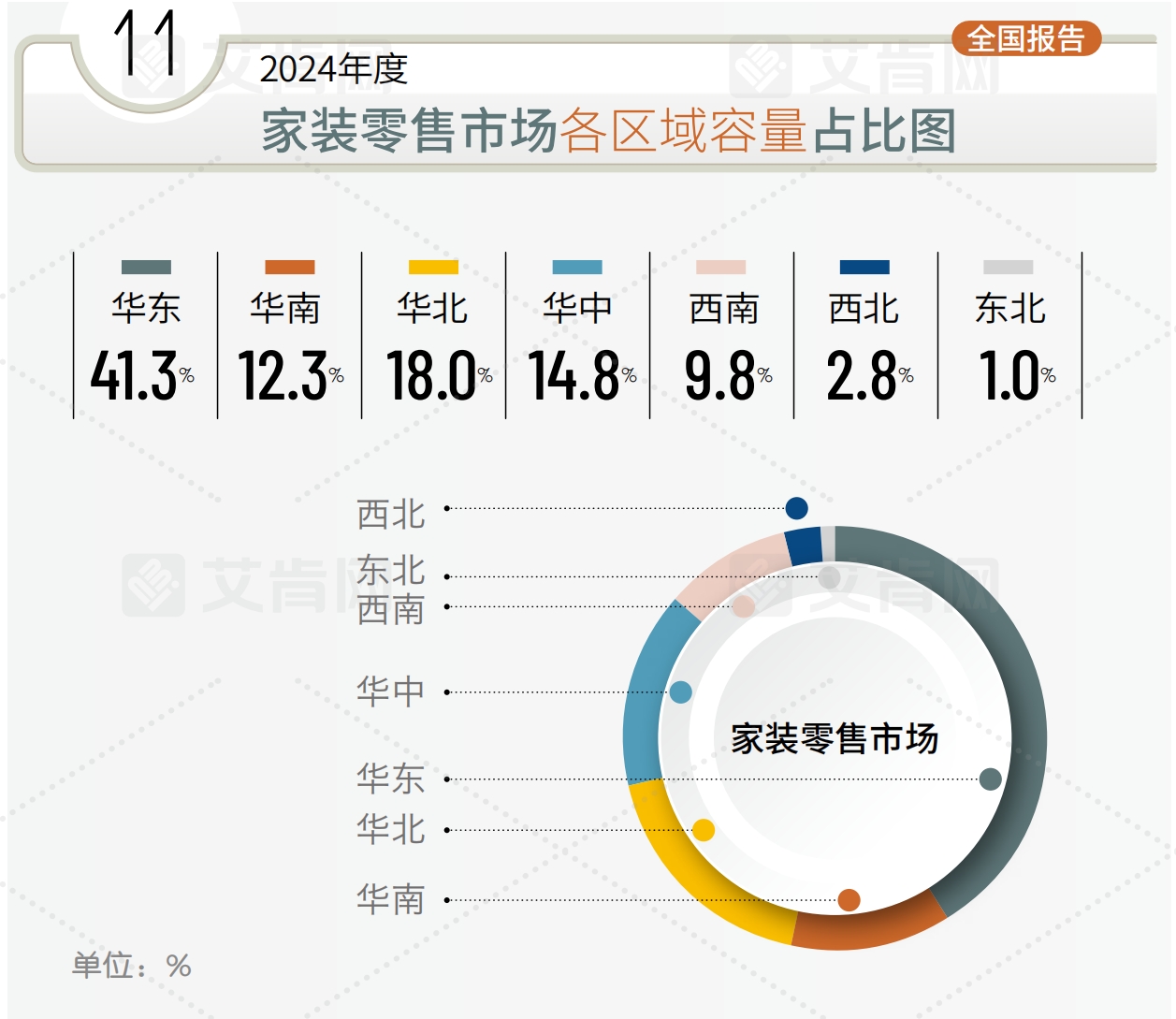

从区域分布来看,家装零售市场的出货量呈现出明显的地域差异。华东地区凭借其强大的经济基础和前沿的消费理念,继续稳居家装零售市场的首位,占据41.3%的市场份额。华北地区则以18.0%的份额紧随其后,通过积极开拓二三线城市市场,彰显了其不容忽视的市场影响力。华南地区贡献了12.3%的市场份额,而华中地区以14.8%的占比展示了其在家装零售领域的迅速崛起。

西南地区的市场份额为9.8%,反映了该地区持续增长的消费需求。尽管西北和东北地区的市场占比相对较小,分别为2.8%和1.0%,但这两个区域各自蕴含着独特的市场潜力和发展动力,预示着未来可能的扩展空间。