市场艰难 江苏中央空调市场2024年度下滑收官

2024年,江苏省地区生产总值达13.7万亿元,增长5.8%,增量全国第一。但江苏中央空调市场2024年却没有延续这种增长态势。

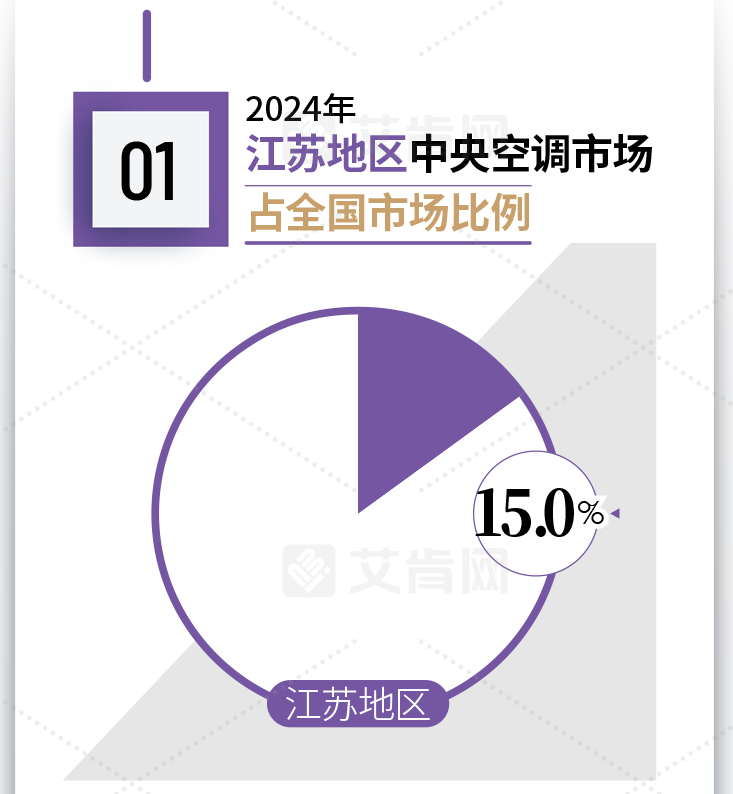

作为全国第一大区域市场,2024年江苏中央空调市场虽然依旧稳住了第一的宝座,但所有品牌在江苏市场的出货总额出现了下滑,且下滑幅度达到了15%左右,为历年之最。

2024年市场的艰难体现在市场的方方面面,不管是工程还是零售。从销售节奏上来看,2024年江苏市场开局还算正常,由于有上年度的遗留项目,出货还比较平稳。但随着时间进入第二季度后,受经济环境和房地产市场影响,市场发展明显受阻,第三季度更是雪上加霜,尤其是零售经销商,终端出货更是大幅下滑。四季度后,系列政策的出台,市场有了一丝回暖的迹象,但在整个大环境面前,所起的作用不是太大。因此导致整个2024年度江苏市场以下滑收官。

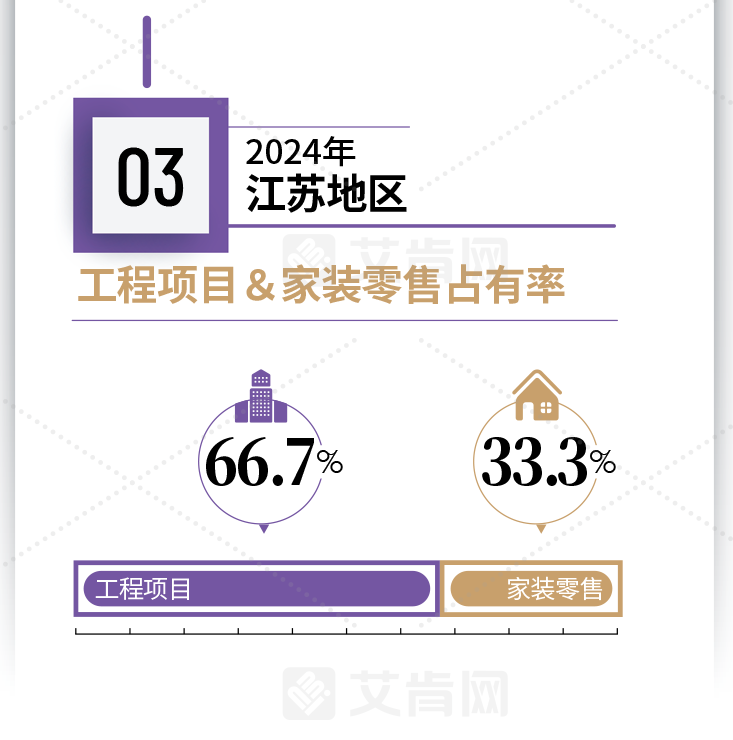

工程项目市场上,2024年江苏市场整体项目数量相比往年偏少,品质也有待提升。目前行业里工程项目回款难现象已成共识,江苏市场也不例外。因此,尽管项目数量有限,但因为整体经济形势欠佳,因此2024年经销商在选择项目上显得更加谨慎,付款条件恶劣的项目基本上都会被经销商主动排除在外。

从项目类型上来看,2024年江苏市场公建项目一般,地产项目继续走低,新能源、电子项目、中小项目等相对较多。江苏经济发达,基础设施相对完善,因此不管是苏南还是苏北,近两年来市场上出现的公建项目数量有限,2024年也是如此。而地产项目受房地产整体行业的影响,2024年在江苏也继续走低,给行业造成了不小的冲击。相对而言,2024年江苏市场上的新能源、电子以及中小项目则要活跃很多。与此同时,中小项目也为2024年江苏中央空调市场带来了一些机会。

家装零售市场上,新房市场数量锐减;二手房成交量也非常有限,这些都制约了家装零售市场的发展。因此,尽管各大品牌全年都在推出各种促销政策,但作用不大,不能直接带家用中央空调产品的出货。

工程项目数量有限,家装零售出货艰难,多重因素的交织,导致2024年很多经销商反映,今年要赢得客户,不仅要付出比以往更多的精力,而且因为竞争激烈,“价格杀疯了”。利润下滑几乎是所有江苏经销商都面临的现状。

品牌表现方面,2024年大部分品牌在江苏市场上的出货都出现了下滑,国产品牌整体表现要优于其它。日系、国产品牌占据氟系统机组主导地位,水机市场美系、国产不分上下。

从单品牌市场占有率上来看,大金依然是江苏市场第一品牌,2024年在江苏中央空调市场占有率超过15%。

美的、格力、日立、东芝、海尔、海信紧随其后。美的、格力、海尔、海信作为国产中央空调品牌的“扛把子”,2024年在江苏市场都有不错的表现,部分品牌出货额甚至出现的增长。日立、东芝作为日系前三强,2024年在江苏也保持了自己的市场地位。

其余品牌中,麦克维尔、江森自控约克、开利、特灵等,2024年凭借长期的市场积淀、品牌美誉度及以往树立的标杆样板,在水机市场都有不错的口碑和成绩。

三菱重工、三菱重工海尔、三星、三菱电机、富士通等品牌依然在多联机领域发力,奥克斯、积微GCHV2024年在江苏中小项目市场表现活跃;荏原、双良耕耘溴化锂领域;天加、顿汉布什、EK、国祥、申菱、西屋康达等2024年在交通、新能源、医疗净化等工程项目领域有不错的表现。克莱门特2024年在江苏零售市场也取得了一定的突破。

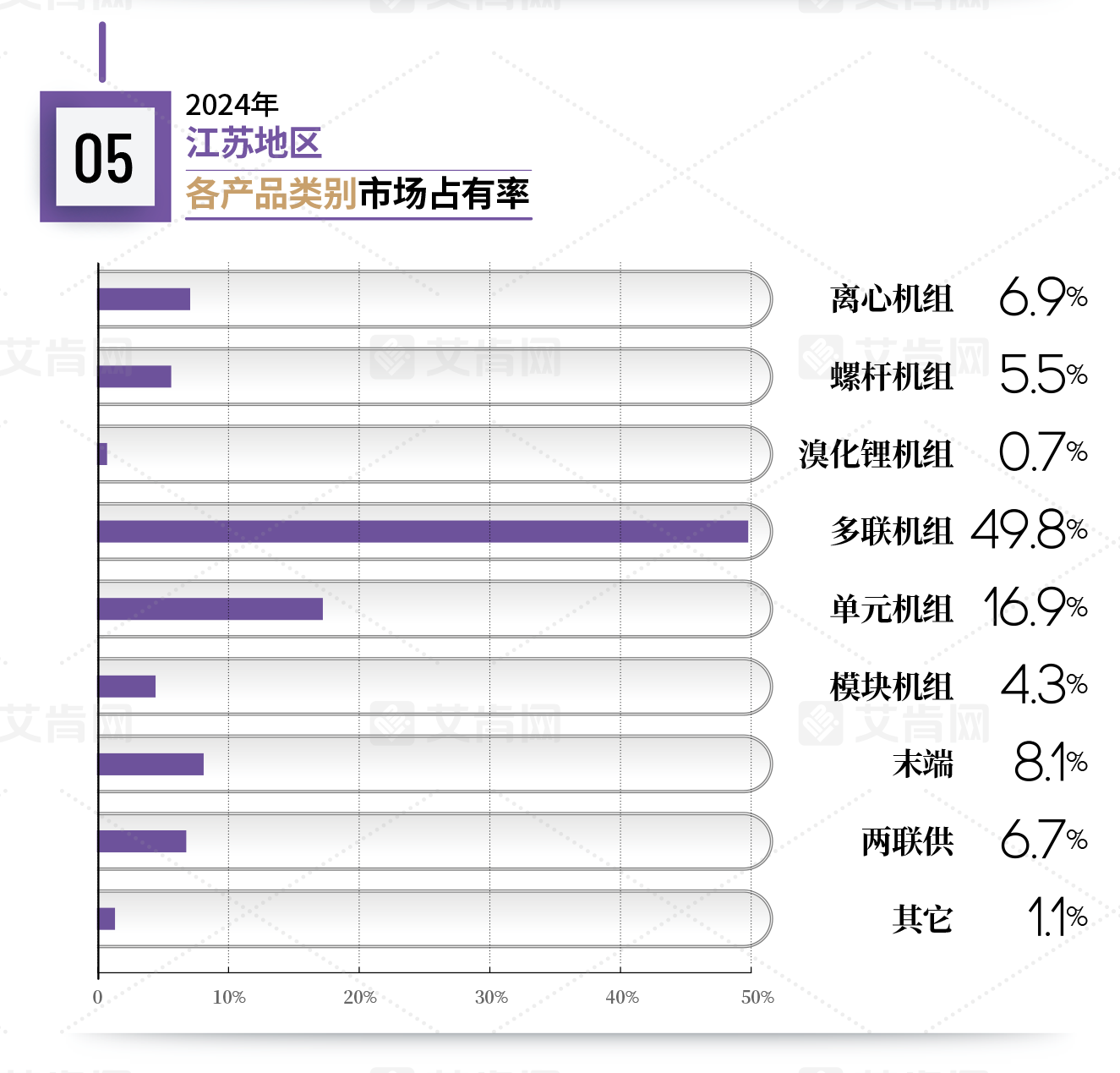

产品方面,2024年多联机组依然是江苏中央空调市场的主导,市场占有率接近50%,但占比有所下滑。单元机组占比第二大的产品品类,市场占有率也出现了小幅度波动。冷水机组方面,离心机组和螺杆机组占有率有所抬头,但这并不意味着离心机组整体出货额的增长。

两联供产品2024年在江苏市场的占比继续走高,推广的品牌越来越多。