2024年工程项目市场:旧改市场提供增量 美的位居第一

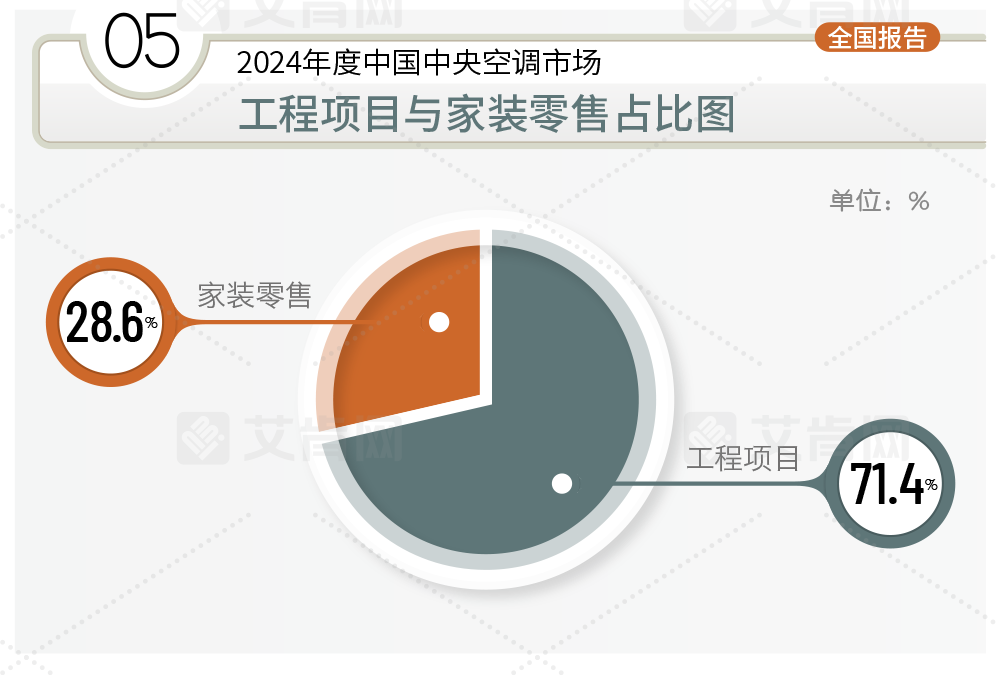

2024年,根据艾肯网统计,工程项目市场下滑幅度达到10.7%。其在全国市场的占有率达到71.4%,相比于2023年度70.0%的占有率有所提升,原因在于相对家装零售市场,工程项目市场更具韧性和活力。

2024年度,工程项目市场的各个细分板块的市场表现大多呈现下滑态势。其中,下滑幅度最大的当属精装修楼盘配套市场。根据中指研究院披露,2024年1-12月,TOP100房企销售总额为43547.3亿元,同比下滑30.6%,精装修楼盘开盘数量下降明显,精装率也同比下降。受此影响,精装修楼盘配套市场需求疲软,与之相配套的多联机组、单元机组等产品也成为2024年度下滑幅度较大的产品。但是需要指出的是,定位高端的精装修楼盘配套项目在2024年度受到的影响并不大,表现仍然较为平稳。

同样,商业项目市场在2024年度也面临下滑的情况。在商业项目领域,诸如商业综合体、高端酒店、写字楼等项目同样受到房地产市场的影响,这些领域的项目开发周期较长,在最近几年都呈现需求减少的趋势。其中,高端酒店在2023年度迎来一波增长之后,在2024年度的需求也开始减少。另一方面,中小项目市场同样对市场反应较为敏感,在2024年度出现线下实体门店的投资与建设速度的减慢,从而导致对中央空调配套需求的减弱,这一市场对单元机组产品的影响较大。

与精装修楼盘配套市场的下滑相对应的,是工业项目市场的平稳。尽管2024年度国内中央空调市场出现两位数的下滑,但是工业项目市场受到整体环境的影响并不大。其中,电力、石油、化工等刚需类项目由于其周期较长,在2024年度仍然表现稳定,比如部分溴化锂品牌还能在工业项目市场实现小幅增长;而锂电池、光伏、储能、新能源汽车等新能源领域的项目也在2024年度有着相对平稳的需求,从而使得整个工业项目市场在2024年度表现出了相对的韧性。

2024年度,在工业项目市场表现最为优异的当初旧改市场。在国家“双碳目标”和节能降碳、以旧换新等政策的推动下,旧改市场在2024年度迎来了更多品牌的关注。在2024年中国制冷展上,就有多个品牌推出了面向旧改市场的产品解决方案。从2022年开始,艾肯网每年都会发布《中国中央空调存量市场报告》。2024年,在现有增量市场需求减少的情况下,各品牌都开始关注存量市场,以期获取更多的市场份额。

此外,大数据、医药、教育、医疗净化、农林牧渔、轨道交通等一些热门赛道的工程项目细分市场在2024年也有所降温,其面临的最大挑战是项目数量的减少和项目周期的加长,这也是导致2024年度工程项目市场下滑的内在因素。

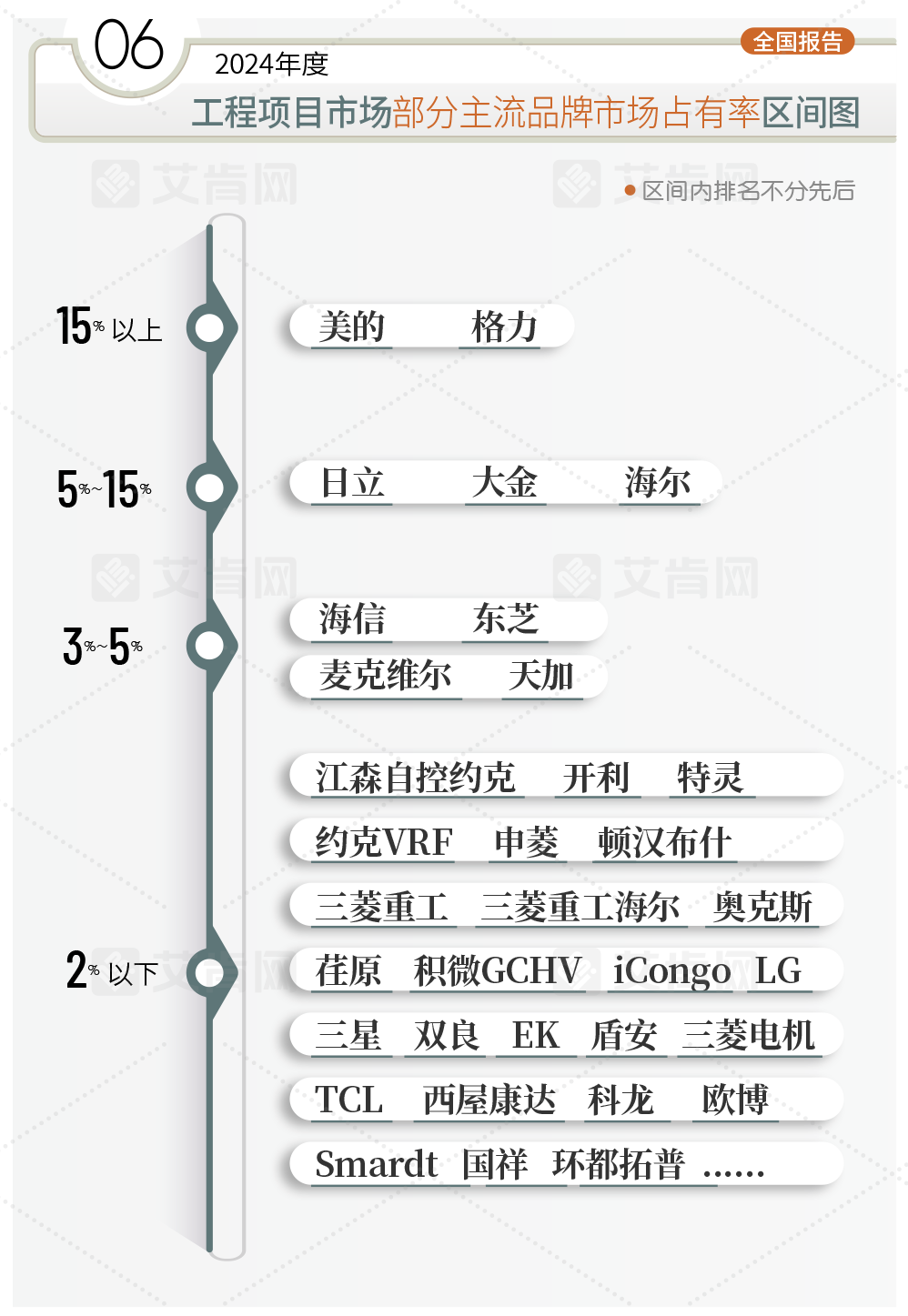

品牌层面,根据艾肯网市场分析数据显示,在2024年度的工程项目市场中,美的和格力以超过15%的市场占有率继续领跑工程项目市场,其中,美的在工程项目市场中的占有率位居第一。2024年,美的围绕智慧园区、智慧医疗、智慧基建、智慧工业、前沿商业等场景推出相应的解决方案,同时,针对旧改市场,美的也是全力出击,树立了众多典型样板。尤其是其离心机组产品保持了稳定的销量,磁悬浮离心机组产品更是实现了快速增长。格力在2024年不断挖掘增量市场的潜力,并推出了四大战略全面舒享家战略、全面低碳节能战略、全链路数字化战略和全温区产品解决方案战略,同时加大产品研发和技术创新力度以及渠道拓展和扶持力度。此外,美的和格力率先在磁悬浮离心机组领域推出了整机5年+压缩机10年免费保/包修服务,此举也使得2024年工程项目市场的竞争进一步加剧。

工程项目市场中占有率在5%-15%之间的品牌有三个,分别是日立、大金和海尔。其中,日立在公建项目、商业服务、中小项目、医疗卫生、高端精装修楼盘配套等领域取得了良好的表现,此外,在2024年日立还加强了对改造更新项目的拓展。大金在2024年的工程项目领域表现也较为稳定,在商业综合体、写字楼、公共建筑尤其是高端精装修楼盘配套领域有着良好的表现。海尔2024年在智慧楼宇领域表现突出,在公共建筑、轨道交通、智慧园区、酒店、中小项目等细分市场有着较好的表现。

占有率在3%-5%之间的品牌有4个,分别为海信、东芝、麦克维尔和天加。其中,海信2024年加大了对工程项目市场尤其是水机产品的推广,在工业制造、轨道交通、数据中心、清洁能源等细分市场都取得了较好的增长。东芝2024年在工程项目市场的业务主要集中在公共建筑、地产配套、中小项目、商业服务、教育行业等领域。麦克维尔2024年在工程项目市场的业务则主要围绕工业、医药、新能源、酒店等行业展开,同时,热泵市场成为麦克维尔拓展的主要方向,并为此发布了大型工业热泵、中大型商业热泵、工业高温热泵等新产品。天加则继续聚焦医院、生物制药、轨道交通、新能源、光伏、锂电、半导体、芯片等热门细分行业,为这些行业的客户提供从空气处理系统到高效机房的全生命期成本最低的系统解决方案。

此外,江森自控约克、开利、特灵、约克VRF、申菱、顿汉布什、三菱重工、三菱重工海尔、奥克斯、荏原、积微GCHV、iCongo、LG、三星、双良、EK、盾安、TCL、西屋康达、科龙、欧博、SMARDT、国祥、环都拓普等品牌也在2024年度的工程项目市场中取得了不错的占有率,它们依靠自身特色的产品在工程项目市场或者是部分细分市场取得了一定的成绩。

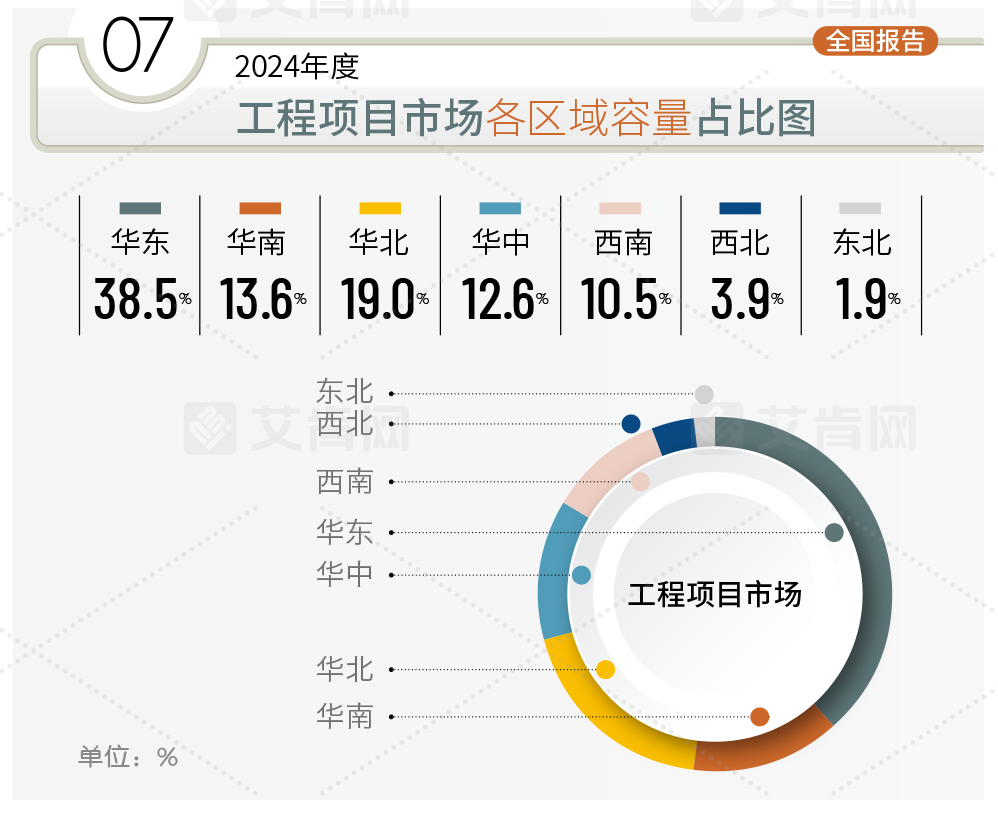

区域层面,工程项目市场的区域份额分布与全国整体市场的区域份额分布大致相同。其中,华东区域凭借其经济发达、基础设施完善及市场需求众多占有率最大,达到38.5%,但是与2023年同期相比占有率有所下降,显示其受整体环境影响更大。华北区域以19.0%的占有率排名第二,是工程项目市场除华东区域以外最为重要的市场,2024年在城市改造更新方面释放出不少的项目,同比2023年度在占有率方面也有所提升。华南区域位列第三,其占有率达到13.6%,但受制于精装修楼盘配套市场的下滑其整体占有率同比2023年度也有所降低。华中区域以12.6%的占有率同比2023年度也有所提升,相比其它市场,华中区域的几个省份在近几年都保持了较好的增长潜力。西南、西北和东北三个区域在工程项目市场的占有率分别为10.5%、3.9%和1.9%,与2023年度相比变化并不明显。