艾肯报告|增速放缓,两联供市场进入全新发展局面

从2022年的行业整体来看,两联供市场高增长、高利润率的时代已经一去不复返,根据艾肯网统计的2022年中央空调市场数据来看,两联供市场虽说依旧保持着两位数增长,但其增速明显回落,产品占有率在稳步提升。

从产品发展的态势来看,两联供产品正在从野蛮增长迈入理性和精细化的运营范畴内,而这短暂的蓝海期背后,是各类厂家广泛的布局,使市场迅速红海,大大缩短了两联供市场的黄金发展期。

同时随着市场的逐渐扩大,从品牌格局上,两联供市场以往美系占据主导的局面正在改变,而从整个市场的反馈来看,根据2022年度的品牌表现,市场占比处于10%以上区间的有江森自控约克、大金、日立这三大品牌,江森自控约克从2019年首次提出水生态中央空调概念,到2022年发布IWEHome3.0智能水生态家用全效中央空调,不断创新突破,树立了行业新标杆。大金、日立作为天氟地水的两大代表,在渠道推广和产品研发上不断发力,同时不断完善产品矩阵,积极推动两联供行业的规范化发展。

可以看出,水水两联供和天氟地水依旧是市场的两大主流。处于5%-10%区间的有麦克维尔、东芝、开利、特灵、约克VRF、格力、三菱重工海尔等品牌。除此之外,美的、科龙、天加、丹特卫顿、威能、TCL智能暖通、中广欧特斯、芬尼等品牌也在积极切入两联供渠道,并在其中取得了一定收获。

其实相对于两联供本身来说,虽说2022年的整体占有率有所提升,但其基数仍是八大类产品的末尾,而在告别了高速增长之后,品牌和经销商不仅要面对外部的行业竞争,也要面对内部的激烈竞争,而在这局面下,两联供品牌以及经销商的转型正在加速,三恒、五恒以及舒适家居系统一体化、高端化的出现,也在表明两联供市场正在朝着精细化、差异化的方向转型。

但可以确定的是,两联供市场依旧会是各大品牌增长的补充极,对于经销商而言,两联供产品相较于多联机、单元机产品的利润虽说缩减,但利润依旧客观,同时,两联供产品一般来说都是针对中高端客户群体,对经销商摆脱“低价”竞争是一条通路。

一直以来,两联供的主战场是家装零售市场,但随着众多新品牌、新经销商的加入,竞争急剧提升,但对于经销商技术和安装水平却没有提升,安装售后问题正在成为危害两联供市场发展的隐忧,除此之外,伴随着各种形式的两联供机组出现,对于经销商的专业性提出了更多的要求,同时随着高端用户对于舒适系统的更高要求,也在倒逼经销商完成从产品经销商到全方位舒适系统集成商的转变。

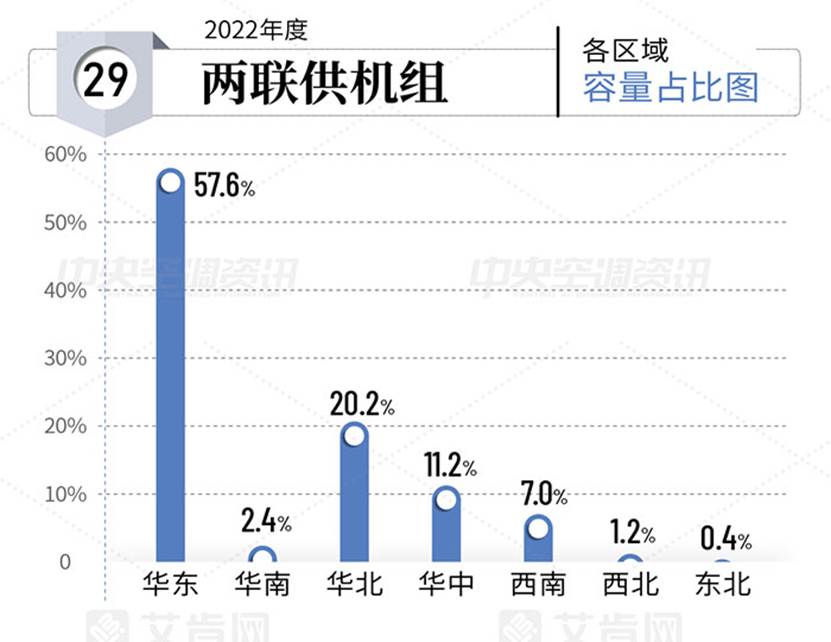

从区域来看,华东地区的占有率超过一半,达到57.6%,成为两联供市场占有率最大的区域市场,华北以20.2%的占有率,排名第二,除北方城市外,我国南方大部分地区尚未实现集中供暖,尤其在长江中下游及其周边地区,特殊的地理位置和气候环境,使得对于冬季采暖的需求非常旺盛,而其领先的消费意识和产品接受度,也给两联供产品提供了发展的土壤,值得一提的是,随着北方煤改电市场的退潮,热泵企业加大了对于两联供市场的耕耘,在长江流域迅速开店布点,积极拓宽渠道,同时在北方农村市场,依旧有着不小的刚需。

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系QQ:1833597079 或者 微信号:abicomcn1130 ,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。