2025上半年末端市场格局重塑,天加延续领跑状态

据艾肯网统计,2025上半年,国内中央空调末端产品市场未能抵御行业下行压力,整体规模同比下滑13.5%,市场占比降至6.9%。这一表现虽略好于中央空调行业整体跌幅,但与前几年的态势形成鲜明反差。

值得注意的是,这些数据一方面反应的是末端市场的需求疲软的加剧,另一方面则暗藏格局重塑:行业集中度持续提升,一批技术滞后、依赖低价竞争的中小品牌加速退出。这种洗牌既源于需求萎缩的外部压力,更来自能效升级与智能转型的内在驱动,推动末端市场从低门槛价格战向高技术壁垒竞争转型。说明这个本来主打价格战,门槛较低的产品也在暗中进行新一轮的洗牌重组,标准更为规范,格局将更加分明。

首先,作为依附于主机系统的配套产品,末端市场与水机市场关联紧密。2025年上半年水机市场下滑直接导致新建项目末端配套需求锐减。其中,房地产开发投资收缩引发的商业楼宇开工不足,使风机盘管在住宅精装项目中的配套率下降;而工业冷水机组销量下滑,进一步拖累工业用末端设备需求,形成主机影响末端的负向传导链条。

其次,末端核心应用领域需求收缩。从相关数据来看,光伏、锂电等新能源行业的投资增速放缓,同时半导体等高端制造业受全球供应链波动影响,洁净室项目开工率不足,这直接导致工业领域末端设备需求下降,即其在整体市场中占比的收缩。而在医疗净化领域,经过此前几年的集中建设后,医院净化系统需求已趋于饱和,医疗用空气处理机组销量结束连续增长,出现下滑。

尽管全国“双碳”政策导向和旧改项目带来一定末端设备需求,但改造项目对低碳、智能的硬性要求,使中小厂商因技术不足错失订单。此外,部分改造项目分散、规模偏小的特点,进一步推高了中小企业的服务成本。

有限的市场需求带来白热化的价格竞争,对品质意识的觉醒,使其需求从简单的“有无”向“优劣”转变,进一步挤压标准化低价产品的生存空间;相关规范对噪音控制、智能监测的强制要求,更是倒逼产品升级。在这过程中,前端品牌选择通过技术改进提升市场适配性,而仍采用传统技术的中小品牌则面临淘汰的风险。

由此可见,行业现有末端机组产能过剩,实际需求不足或不符导致产能利用率偏低。过剩压力下,部分企业延续低价策略,导致行业平均毛利率收缩。这种“饮鸩止渴”的竞争模式,加速了品牌格局的重组和部分品牌的出局。

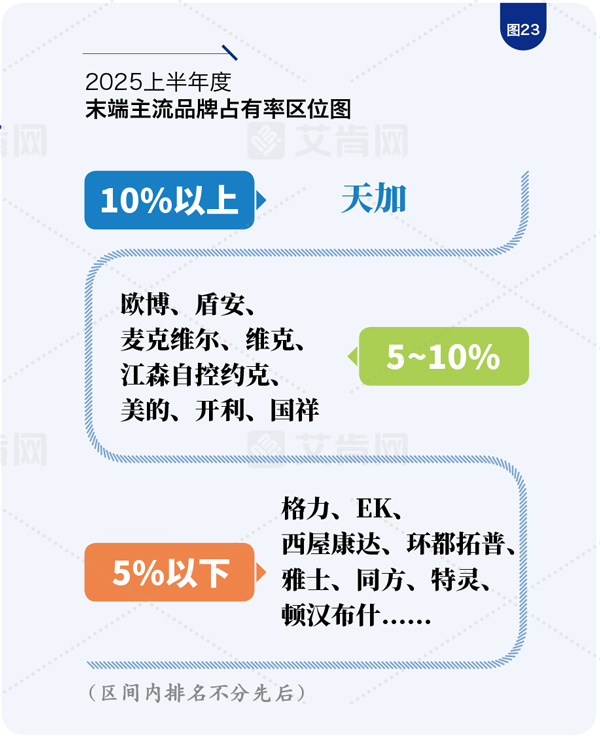

天加以10%以上的市场占比稳居末端市场领跑地位,依托在医疗净化领域的深厚积淀与技术壁垒,不仅在生物制药、半导体等高附加值场景实现深耕布局,更通过持续迭代新品、精进工艺品质巩固优势,其净化型机组在高端洁净场景的市场认可度持续领先。

市场占比在5%-10%区间的品牌有欧博、盾安、麦克维尔、维克、江森自控约克、美的、开利、国祥。欧博凭借技术积累实现厚积薄发,自主研发的防腐、耐候型机组在化工、海洋工程等特殊场景中接连中标,市场份额稳步提升;盾安聚焦轨道交通领域,为杭州、成都等城市地铁项目定制的耐高温、抗振动末端机组,形成独特竞争壁垒;麦克维尔通过“主机+末端”一体化解决方案提升系统协同效率,在大型商业综合体项目中竞争力突出;美的依托柔性供应链与智能控制技术,在住宅改造及保障房项目中表现亮眼;江森自控约克、开利等外资品牌则凭借百年技术积淀,在高端酒店、甲级写字楼等商用场景维持稳定份额。

格力、EK、西屋康达、雅士、同方、特灵、顿汉布什、环都拓普等品牌的市场占有率则在5%以下,其中格力依托全产业链布局在公共建筑用场景保持基本盘,其余品牌多凭借细分领域技术积累或区域渠道优势维持一定市场份额,整体处于转型调整阶段。