上半年两联供市场下降7.7%,江森自控约克、大金、日立领跑

2025上半年,两联供机组市场面临较大下行压力:据艾肯网统计,国内中央空调市场两联供机组整体规模同比下降7.7%,且继2024全年出现负增长后,继续加速下滑。

推动降温的家装零售市场整体同比大幅下跌21.7%,成为两联供市场表现不佳的直接主因。作为中高端住宅全屋舒适系统的重要组成部分,两联供机组的市场随家装市场萎缩而显著受挫。

尽管总量持续下滑,两联供机组在中央空调整体市场中的占有率却实现稳定提升,由2024年同期的3.4%升至2025年上半年的3.7%,展现出较强的市场韧性。这一“降量不降位”的背离现象,清晰反映了消费者结构分层趋势――高端用户仍在主动选择两联供系统,维持了该系统在整体市场中的相对份额。

与此同时,在家装渠道的表现更为亮眼:两联供机组在家装零售中的占比从9.3%上升至11.1%,凸显出该系统在家装市场高端化中的渗透力增强。这一数据说明,在整体家装需求承压的背景下,高端客户对于舒适、集成化空调系统的取舍更为坚决,两联供产品成为他们的优选。

另一方面,上半年房地产开发投资整体低迷也对两联供机组市场造成冲击。国家统计局数据显示,2025年1~6月,全国房地产开发投资同比下降11.2%,其中住宅投资跌幅达10.4%。随着大宅、别墅、高端精装住宅等两联供传统战场的新增供应量的锐减,相关产品的新增安装需求大幅缩窄,直接限制了该市场的增长空间。

在技术演进方面,两联供内部依然保持天氟地水、天水地水、天氟地氟三大技术路线相互竞争、共存格局。根据区域消费偏好和安装场景的差异,不同技术形态继续形成明显市场区隔,彼此取长补短,适应多样需求。

同时,更值得注意的是,随着用户对居住环境舒适度要求的不断提升,多恒系统的升级逐渐成为室内环境控制技术演进的重要方向。在传统“三恒”(恒温、恒湿、恒氧)系统的基础上,各大厂商正积极推进“八恒”乃至“九恒”系统的研发与落地,进一步拓展全屋环境控制的边界。

例如,松下电气联合香江集团、泰创科技推出的“8恒+ 森林环境系统”,通过恒温、恒湿、恒氧、恒洁、恒静、恒风、恒智、恒控八大维度,实现对室内森林生态的模拟,打造更健康、自然的生活空间。约克VRF也在上半年期推出了“六维九恒”全空间生态系统,将空调、采暖、热水、新风、净水和智慧控制六大系统有机融合,并通过恒温、恒湿、恒氧、恒净、恒静、恒智、恒水、恒暖、恒浴等九大恒定维度,为用户构建多维度的舒适家居体验。

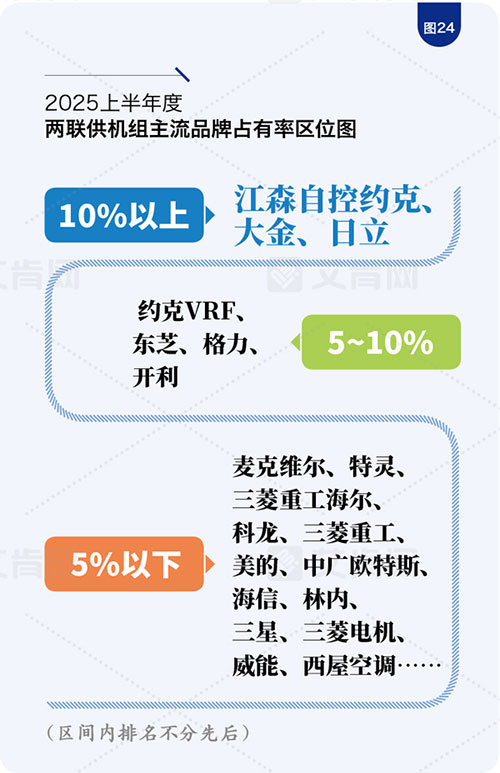

从2025上半年两联供机组市场品牌表现来看,占有率位于10%以上的有江森自控约克、大金、日立这三大品牌,这表明天氟地水和天水地水系统依旧占据了市场的较大份额。

江森自控约克水生态中央空调产品线已全面覆盖家庭和商业场景,展现出持续稳定的市场表现。这一优势来自其强大的技术积累与渠道布局,特别是在水生态系统方面的技术成熟度,使其在两联供领域长期保持第一阵营地位。

日立继承了其在多联机市场深厚的渠道基础与资源优势,持续深化两联供系统产品布局,构建天氟地水与天水地水双技术体系,形成覆盖全场景的解决方案矩阵。在天氟地水领域,日立智享系列通过全变频氟系统与水地暖深度融合,实现制冷季高效控温与采暖季节能运行的双重突破;针对别墅大宅市场,日立打造“水墅适”系列产品矩阵。

大金作为天氟地水系统的核心代表品牌,凭借品牌影响力以及持续的技术创新,不断强化市场主导地位,保持两联供高端市场领先优势。

占有率位于5%-10%之间的品牌有约克VRF、东芝、格力、开利。约克VRF将天氟地水的布局推广置于重要战略地位,通过产品创新、营销赋能等方式实现市场份额持续提升,品牌占有率稳定增长。东芝自2024年发布户式两联供水系统以来,市场竞争力明显增强。 格力依托其全国化销售网络与强劲研发实力,跨越多系统布局,在两联供领域保持稳定增长。

占有率位于5%以下的品牌相对较多,有麦克维尔、特灵、三菱重工海尔、科龙、三菱重工、美的、中广欧特斯、海信、林内、三星、三菱电机、威能、西屋空调等。它们凭借灵活的市场策略与细分渠道布局,积极切入两联供赛道,逐步获得区域市场认可,并在特定场景实现了一定程度突破。