2024年安徽中央空调市场报告

安徽省作为华东区域及长三角城市群的重要一员,近年来经济发展势头强劲。虽然与江浙沪地区相比存在一定历史差距,但安徽凭借丰富的自然资源、充裕的人力资源以及强有力的招商引资能力,正在逐步缩小差距。根据安徽省统计局数据显示,2024年安徽省全年生产总值突破5万亿元,同比增长5.8%,增量位列全国第一。

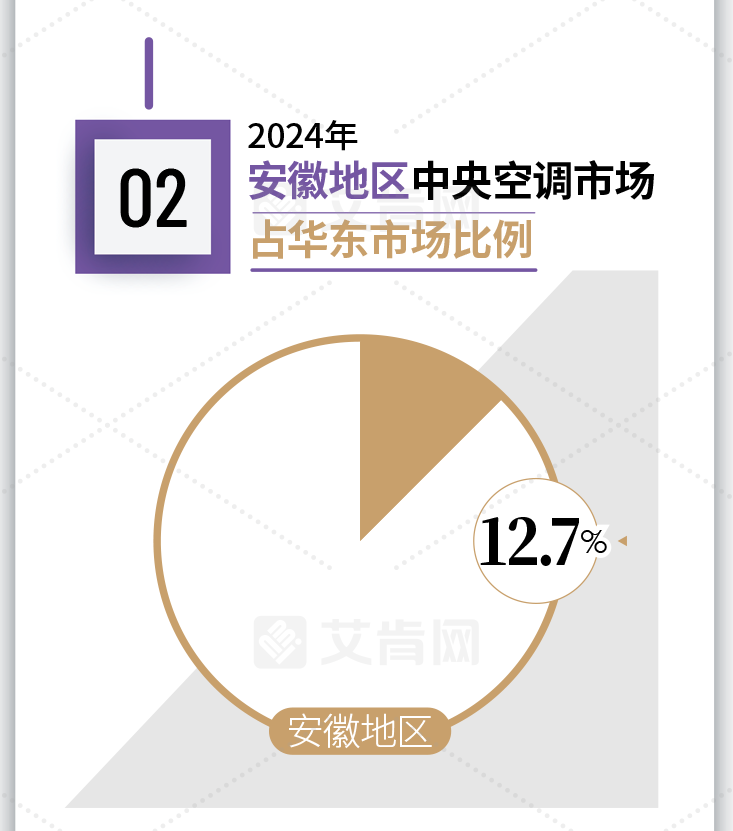

聚焦到中央空调市场,根据艾肯网统计数据显示,2024年安徽地区中央空调市场在全国市场中占比为5.0%,在华东区域市场中占比达12.7%,两项数据同比2023年均有所提升。

宏观层面,2024年安徽省全年固定资产投资增长4.7%,高于全国平均水平1.5个百分点。其中,基础设施投资增长11.1%,制造业投资增长13.3%(高技术制造业投资增长7.1%),扣除房地产开发投资,全省项目投资增长11.2%。

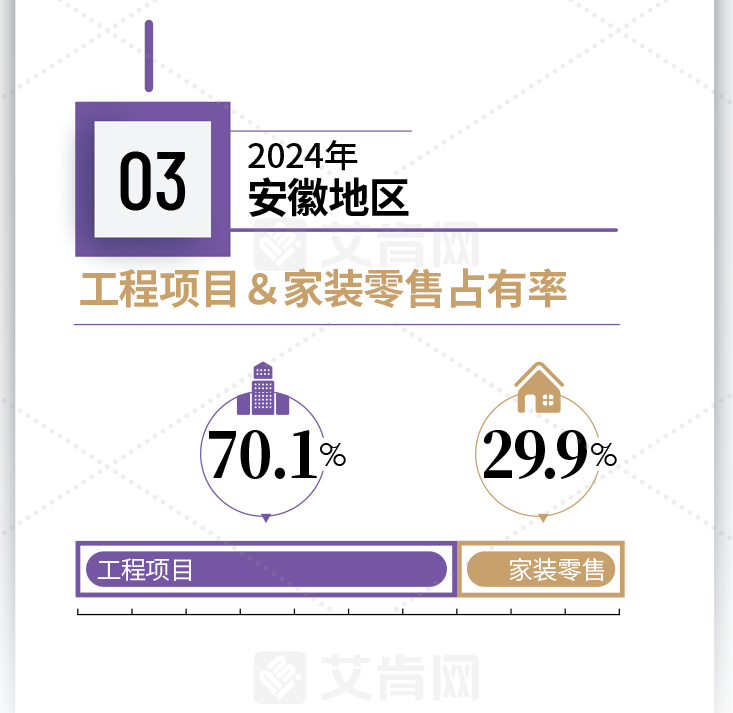

这一表现为安徽省中央空调市场尤其是工程项目市场提供了动力。2024年安徽地区中央空调市场中工程项目市场占比为70.1%,家装零售市场占比为29.9%。相比2023年,工程项目市场占比有所提升,这与安徽省近年来招商引资力度持续增强密不可分。

2024年,多个重大招商引资项目落户安徽。例如,华为安徽总部落户合肥包河,合肥新站高新区25个代表项目集中签约,亳州市引入30个重大项目;此外,安徽地区亦有多个重大项目开工,这些项目主要集中在集成电路、元宇宙、新能源、新材料、医疗大健康等高新技术领域。伴随着新兴企业和高新技术企业的涌入,办公楼、研发中心及厂房等现代建筑数量增加,带动了对中央空调系统的需求。这类建筑投资周期较长、单位需求较大,为安徽中央空调市场体量的稳定增长提供了支撑。

相较于工程项目市场,家装零售市场受房地产市场下行的影响面临较大压力。2024年安徽省房地产开发投资下降14.1%,商品房销售面积下降17.8%。2024年1-10月安徽省房地产投资额3491.92亿元,同比下降15.2%;其中住宅投资额2843.88亿元,同比下降14.6%。新开工面积2986.49万平方米,同比下降34.1%;竣工面积2091.03万平方米,同比下降29.9%。

安徽地区,尤其是在合肥以外的二线、三线城市,购房需求疲软直接影响了房地产开发和投资的活跃度,进而对家装零售市场形成不利影响。开发商为应对市场压力,更多关注降低成本,这导致中央空调在住宅项目中的渗透率有所下降,家装零售市场进一步萎缩。

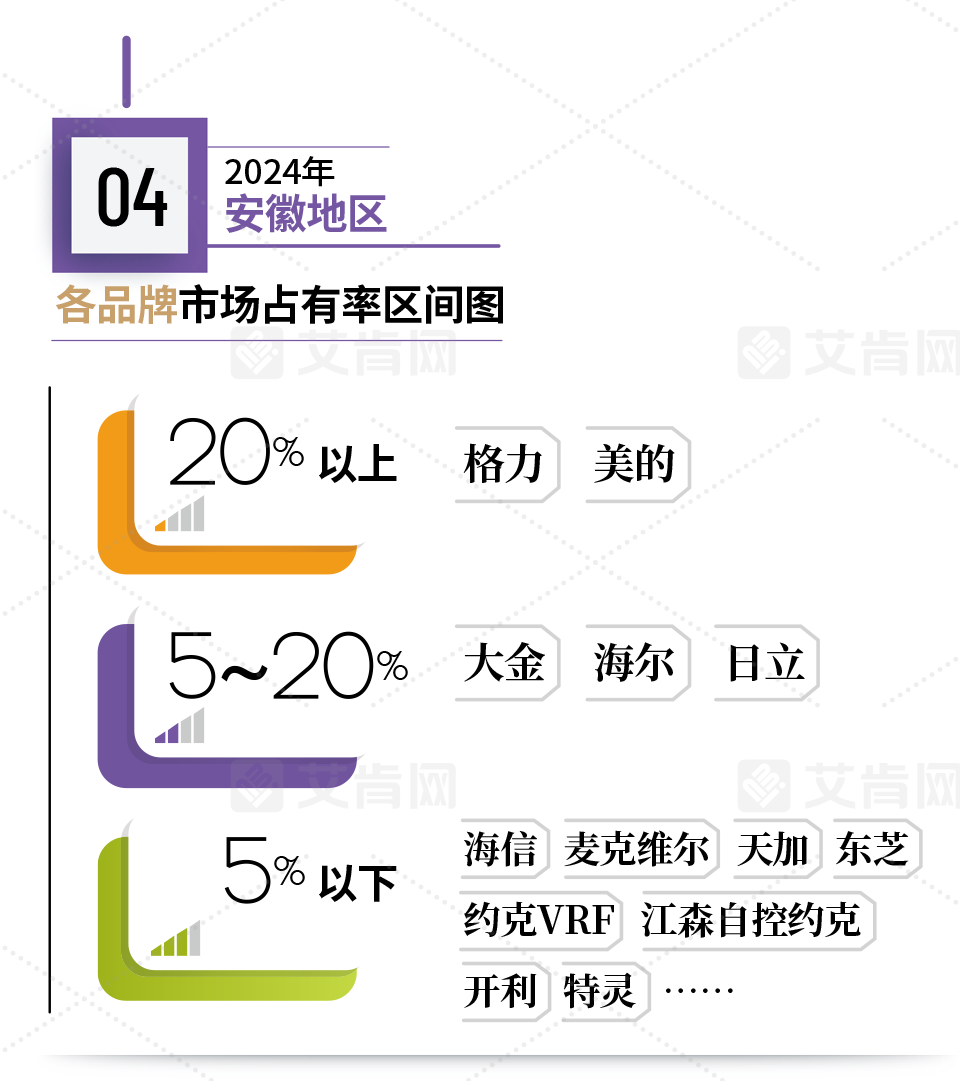

从品牌格局来看,虽然同属于华东地区的市场之一,但安徽中央空调市场以国产品牌为主导,这一特点与江苏、浙江和上海略有不同。以格力、美的为代表的国产品牌在安徽市场基础深厚,这两大品牌因早期进入市场,已经形成明显的渠道优势。在安徽省二三级市场中,格力和美的的品牌影响力显著,成为市场的重要支撑力量。此外,海尔作为国产品牌第二梯队的代表,凭借磁悬浮和物联多联机产品在项目市场的优势,进一步巩固了市场地位。

位列第二梯队的还有大金、日立。大金凭借多年的市场积淀依然位居安徽地区日系品牌第一位,依托家装零售市场的良好口碑,持续稳固其在高端市场的份额,即使在房地产市场下行压力下,依旧通过与高端地产项目的配套合作,保持市场份额的稳定。日立紧随其后,无论工装还是家装市场,都有对应产品满足不同需求。

此外,海信、天加等国产品牌近年来也加大在安徽市场的投入,市场占有率持续提升。海信作为新国品的代表,这些年不断在产品、渠道等

从产品格局来看,尽管受到房地产市场下行影响,多联机产品市场份额出现一定下滑,但仍是安徽中央空调市场的主力,占比达40.7%。多联机因其节能性、空间利用率高及运行可靠等特点,深受消费者及企业用户青睐。紧随其后的是单元机,市场占有率略有所提升为25.7%,一方面国产品牌在安徽市场的先天优势进一步带动了单元机组产品的发展,另一方面,单元机由于性价比优势也被越来越多的应用在一些中小型项目和家庭用户中。新能源、新材料、医疗大康健等项目拉动了末端市场在安徽地区占比稳步提升,达到7.4%。其它产品如离心机、螺杆机、溴化锂、模块机产品的市场占有率相对保持稳定。