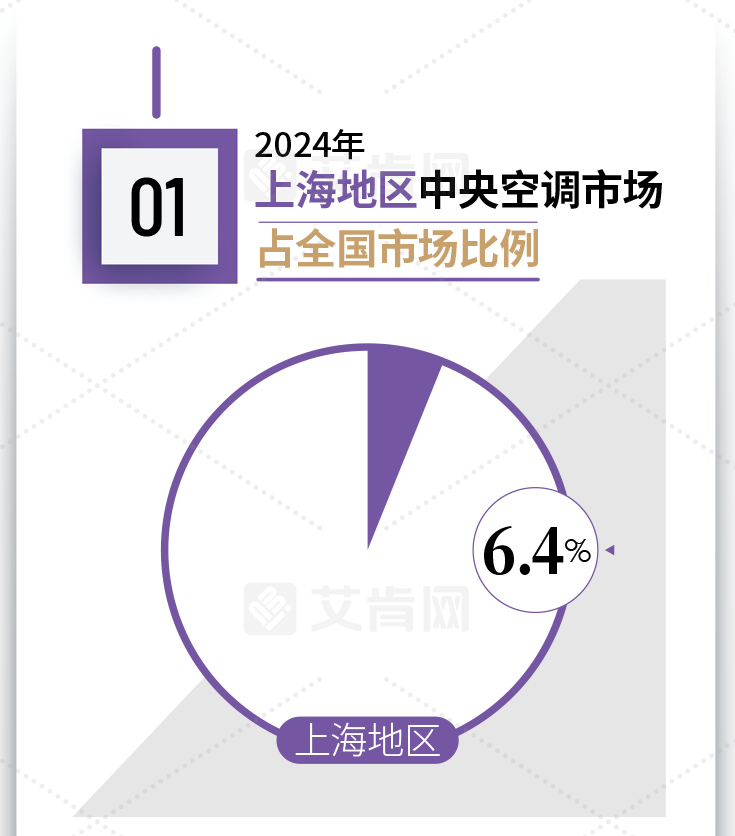

2024年上海中央空调市场:挑战大于机遇,增长乏力

依托工程项目和楼盘的中央空调行业正面临发展的瓶颈,作为一个成熟的市场,上海区域的发展潜力相对受限。因此,在2024年外部环境、房地产市场以及消费市场的多重因素影响下,上海地区中央空调市场呈现明显的下滑。

房地产市场的疲软对上海中央空调市场构成最大的挑战。根据统计数据,2024年上海区域的新房供应量为59185套,但参与认购的客户仅约45856组,相较于2023年减少了大约6.5万组,达到近六年的最低点。新房市场的两极分化现象愈发明显:热门楼盘出现了“千人摇号”的盛况,而远郊或配套设施不足的项目则因认筹客户不足而不得不取消摇号,约有70多个楼盘受到影响。相比之下,二手房市场成交量达到了24.27万套,创下近三年来的新高。

从上述数据可以看出,上海新房市场交易萎缩,但二手房市场的火热并未有效缓冲家装市场的大幅下滑。因为从买房到装修之间存在一定的周期,并不会立即转化为家装零售产品的销售增长。这在很大程度上影响了家装零售市场的出货情况,尤其是多联机和单元机组的出货量。然而,在消费升级的趋势下,两联供及多恒系统产品仍然保持了一定的竞争力。

除了房地产市场的影响外,整体消费意愿的低迷给上海家装零售市场带来了更大的挑战。这种低迷不仅抑制了新房装修的需求,也影响到了二手房翻新市场的活跃度,导致家装零售市场整体销售额的增长乏力。

与此同时,2024年上海精装楼盘项目的数量明显减少,这对依赖于楼盘配套业务的品牌造成了不小的冲击。然而,在这样的挑战中,被动房市场展现出了新的发展机遇。自2019年起,上海开始推行超低能耗建筑规范,经过几年的发展,上海已累计落实超过1000万平方米的超低能耗建筑面积,为两联供系统和多恒系统等高效能解决方案提供了广阔的发展空间。

除楼盘配套业务外,其它工程项目如医疗、教育、商务地产、酒店场馆等领域的需求表现疲软,进一步加剧了市场的增量需求不振。在市场下滑的情况下,品牌间的竞争变得更加激烈,低价竞争现象愈发普遍。对于能够灵活调整价格策略的品牌而言,这反而提供了一定的竞争优势。

值得注意的是,改造市场成为了2024年上海工程项目市场的一大亮色。作为众多外资及民营企业总部的所在地,上海许多年前安装的中央空调系统现已进入更新换代的周期,再加上2024年国家对于“以旧换新”和“节能改造”等政策的大力推广,改造市场成为各企业竞相争夺市场份额的关键切入点。

综上所述,尽管2024年的上海中央空调市场面临诸多挑战,但在高效能产品和改造市场需求的增长推动下,行业仍然存在着机遇。

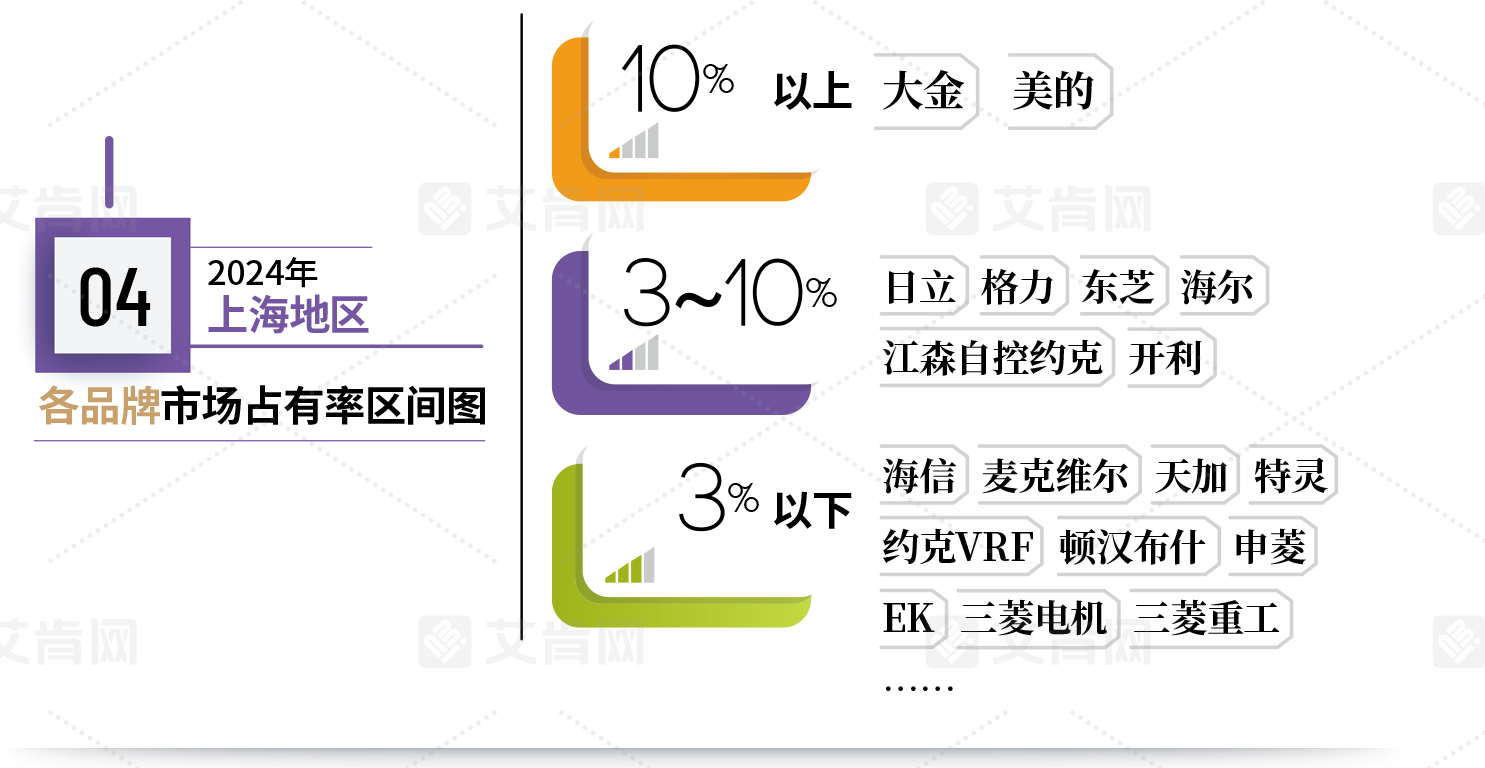

在2024年的上海中央空调市场中,大金和美的两大品牌均取得了超过10%的市场份额,稳固地占据了市场的主导地位。

区间在3%~10%的品牌包含了日立、格力、东芝、海尔、江森自控约克和开利。

区间在3%以下的品牌有海信、麦克维尔、天加、特灵、约克VRF、顿汉布什、申菱、EK、三菱电机、三菱重工等品牌。

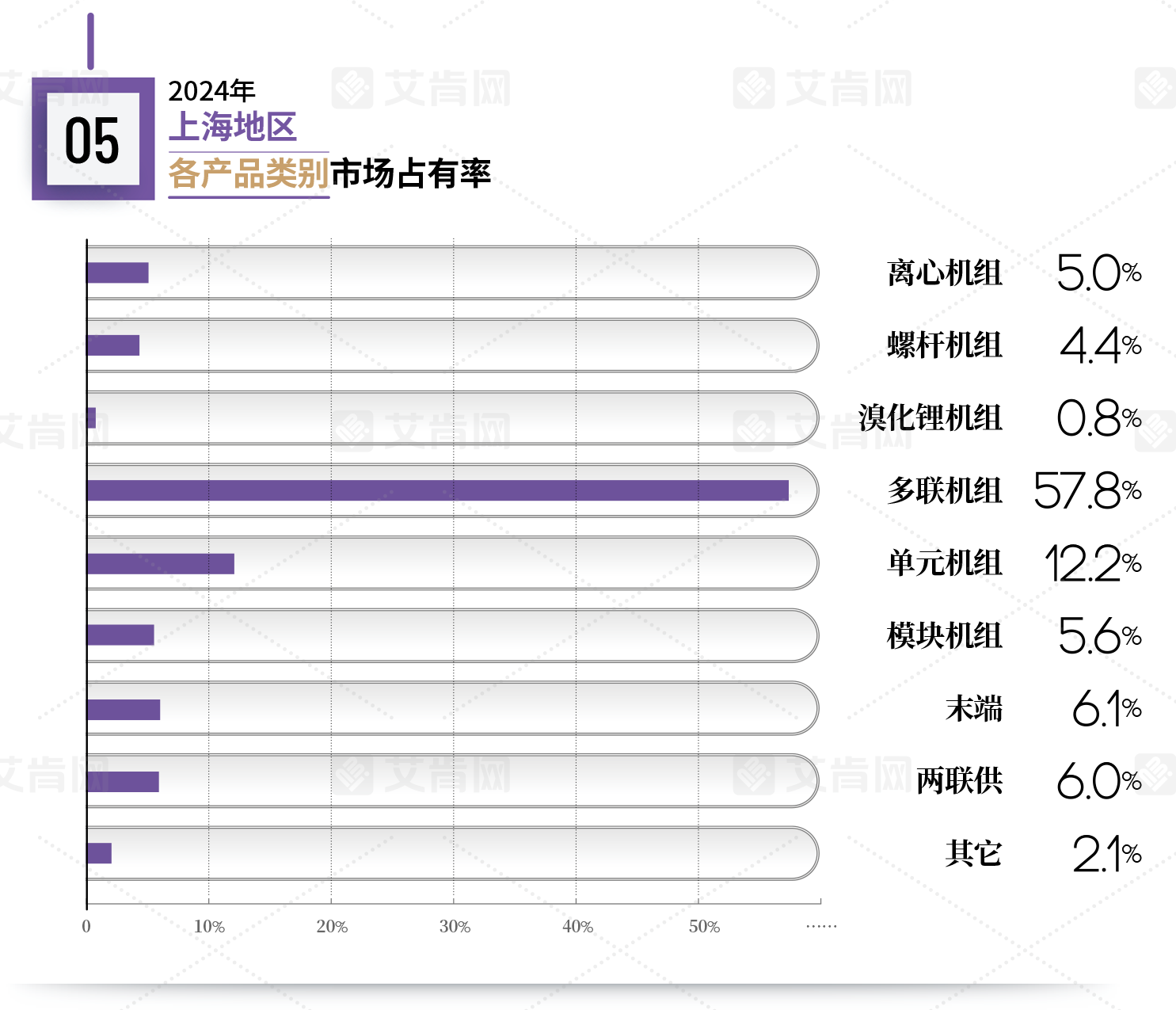

从2024年上海区域各产品市场占有率可以看出,多联机以57.8%的比例领先其它产品。紧随其后的是单元机,占据了12.2%的市场份额。由于其较低的准入门槛,吸引了更多竞争品牌加入,并因中小项目对这类产品的高度依赖,稳固了其市场地位。离心机和螺杆机分别占到了5.0%和4.4%,而末端设备的份额则超过了6%。随着国产品牌在冷水机组领域的不断发力,它们与传统冷水机组品牌之间的差距逐渐缩小。末端产品在净化领域和改造项目中表现突出。模块机凭借高性价比的优势,在中小规模项目中优势明显,市场占比相对稳定。两联供产品近年来受到市场的广泛关注,占比持续上升,达到6.0%。