2024年离心机市场下滑7.8%,美的销售规模行业第一

2024年,中国中央空调市场中的离心机板块发展遇冷。艾肯网数据显示,该年度离心机整体市场规模同比上一年度下滑7.8%,在短暂增长后再度陷入下行通道,市场格局正经历深度调整 。

市场下行压力主要源于多方面因素。项目数量锐减是首要原因,全国各区域项目数量均显著下降,直接导致各品牌可参与项目及储备订单同比减少,后续市场发展动力不足。与此同时,项目单体面积和体量的缩减,使得离心机单体冷量下滑,产品应用场景受限。激烈的市场竞争引发的价格战,进一步压缩了利润空间,成为市场下滑的重要推手。

曾经火热的市场热点也逐渐降温。过往,离心机在公建、商业地产、新能源等多个领域销量可观,尤其是新能源、锂电池、光伏等行业,近年来更是销售火爆。但进入2024年,这些领域需求大幅减少,众多品牌销售承压。为此,不少品牌积极转型,向工业、冷链、高效机房等细分领域拓展。不过,这些新兴领域对产品稳定性、可靠性及定制化要求更高,给品牌技术转型升级带来挑战。

在此背景下,部分品牌凭借精准布局与创新举措,实现逆势上扬。

分品牌表现方面,美的以超15%的市场占有率独占鳌头,成为离心机销售规模最大的企业。2024年,美的推出新一代磁悬浮离心机组,丰富产品线,并率先提出10+5质保政策,在高效机房、节能改造等业务领域多点开花,建立诸多样板工程。

市场占有率处于 5%-15% 区间的江森自控约克、格力、麦克维尔等品牌同样表现亮眼。江森自控约克积极拓展商业、新能源等多领域,借助数字化技术实现项目智能化运维;格力作为国产品牌代表,持续加大磁悬浮离心机推广力度,升级服务保障,斩获中国电信、白云机场三期等多个大单;麦克维尔深耕公建和工业领域,凭借高效服务能力赢得市场认可;海尔拓展磁悬浮技术,推出气悬浮离心机,巩固在磁悬浮领域的领导地位;开利、特灵等品牌也分别在数字化探索、技术更新应用等方面各展所长。

市场占有率5%以下的品牌中,海信、天加等新兴品牌积极开发新品,完善销售服务体系;克莱门特、盾安等聚焦数据中心、核电等特定领域,凭借专业优势积累良好口碑。

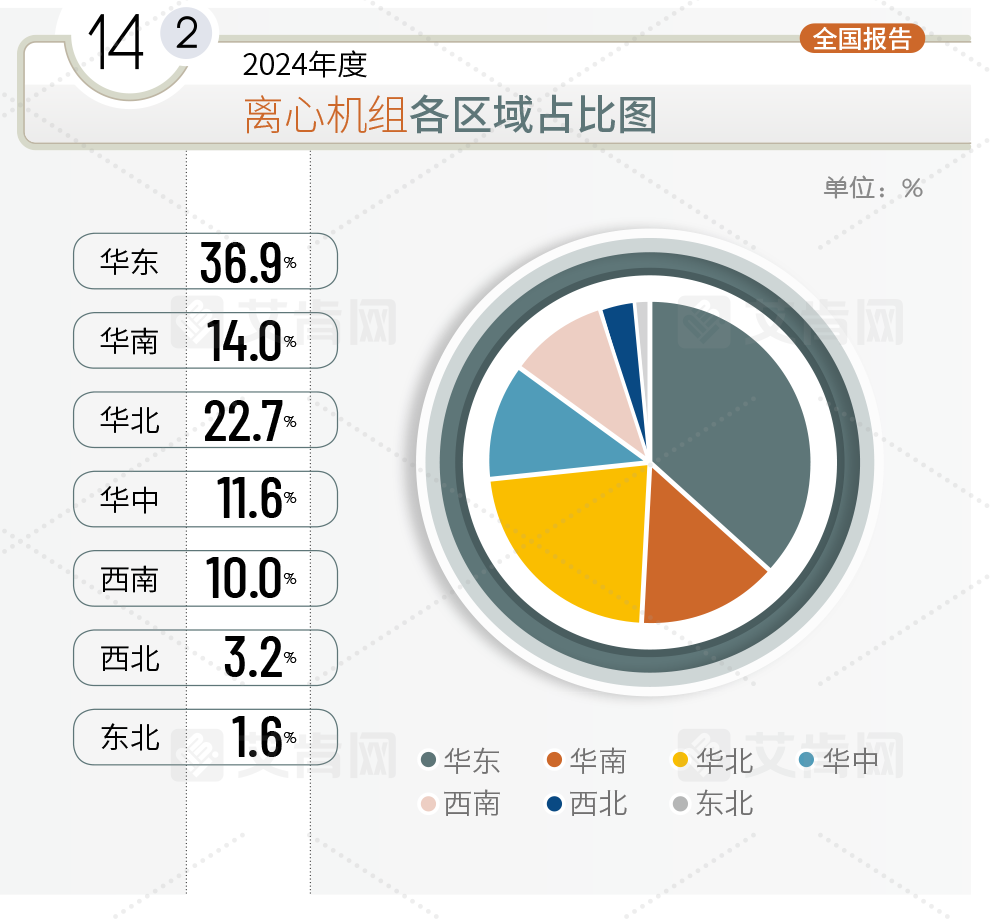

从区域市场来看,华东地区以36.9%的占有率位居首位,强大的经济实力和活跃的民营经济为离心机市场提供广阔空间;华北地区以22.7%位列第二,工业项目是其市场发展的重要支撑;华南地区占有率为14.0%,新能源、医疗等领域成为离心机主要应用场景;华中、西南地区分别以11.6%、10.0% 的占有率,依托数据中心和院校等民用项目推动市场发展;西北地区占有率3.2%,东北地区占有率1.6%,市场规模相对较小。

尽管2024年离心机市场面临诸多挑战,但《十四五节能减排综合工作方案》的出台带来新机遇。政策鼓励公共机构既有建筑设施设备节能改造,离心机产品改造已在北京、上海等地及部分工业项目中率先启动,为市场发展开辟新赛道。未来,离心机市场在品牌竞争、技术创新与政策推动下,有望重塑格局、迎来新的增长周期。(江南)