2023年度北京地区中央空调市场报告

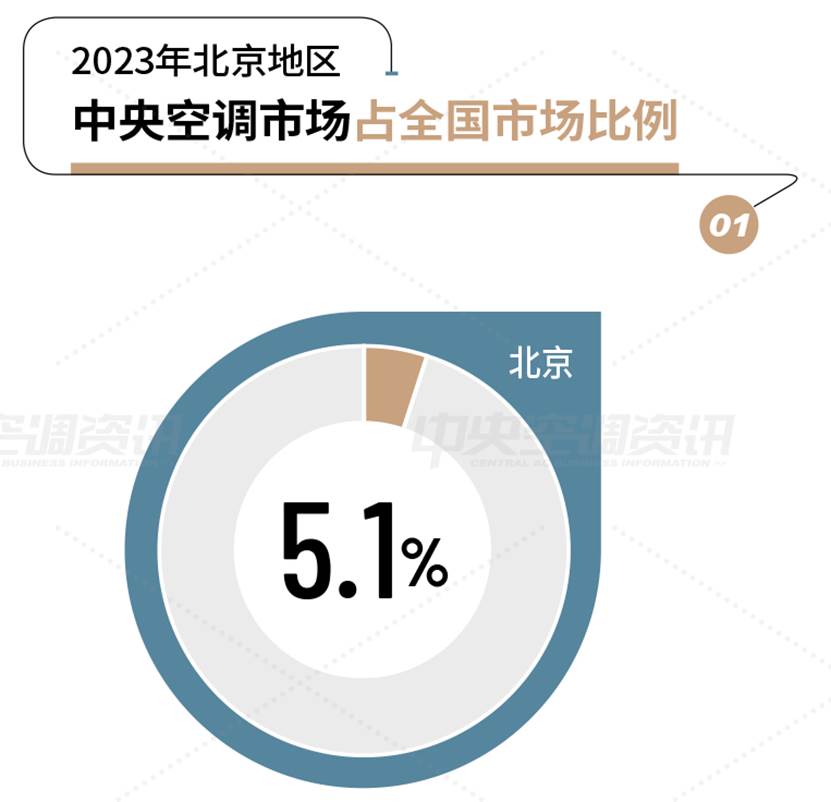

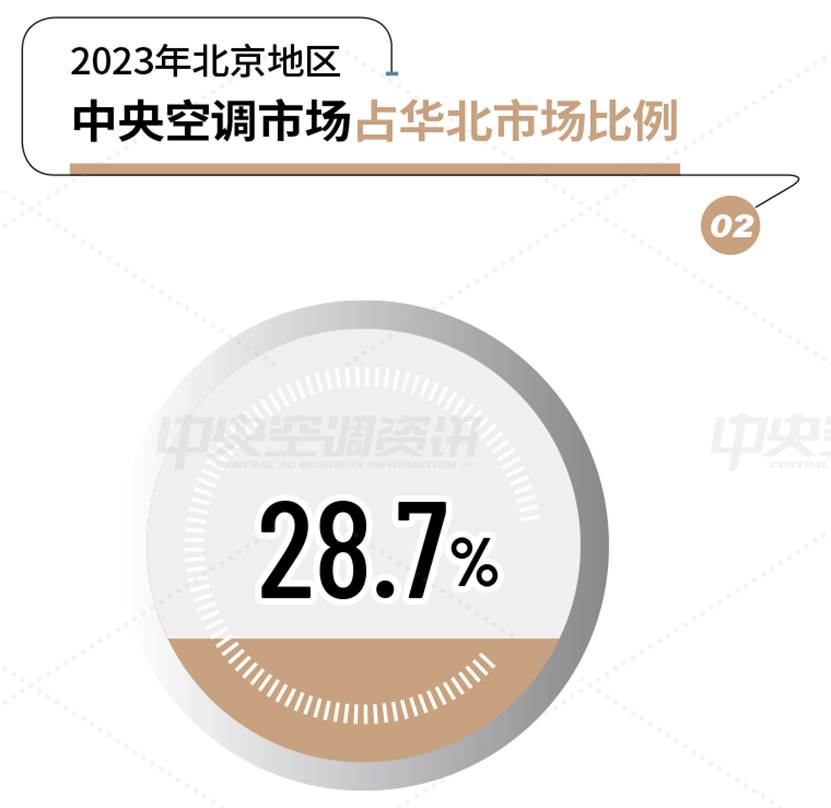

根据艾肯网的统计,2023年度北京中央空调市场容量同比上年度实现微幅增长同比增长3.9%。其中,北京市场在全国市场的占有率达到5.1%,是全国市场中第七大市场。在华北市场的占比约为28.7%,位居华北第二。整体来看,北京市场的排名同比2022年度并没有发生较大变化。

回顾2023年度北京中央空调市场行情,可以从几个方面来概括。

第一是不确定性增加。2023年北京市场走出阴霾开始恢复正常,但经过一年的发展无论是品牌还是经销商都对市场的发展态势难以捉摸。特别是工程项目市场,项目的进度存在极大的不确定性,部分项目进展缓慢,部分项目进展很快,更有部分项目从原本的没有计划到较快时间完成。整体市场表现的不确定性行情,让品牌和工程商都颇感意外。

第二是量价齐跌。2023年,北京中央空调市场的工程项目多以完成上年度遗留项目为主,2023年度新开工数量同比出现下滑。受到地产调控政策以及投资期望等因素的影响,北京的公建项目数量明显减少、商业办公楼宇和地产聊胜于无,轨道交通投资进度放缓,大多以补足余量为主。整体市场中仅有学校、医院等民生项目的投资保持正常节奏。通州副中心建设进入慢节奏,大多以配套项目为主。

更为重要的是,整体市场中的资金链较为紧张,工程项目的付款进度和质量出现下滑态势。不仅如此,参与项目的分包方和代理商利润率下滑,造成所有供应链的环节机构生存压力加剧。同时,不少品牌向艾肯网表示,在梳理2024年运作项目的时候,虽然项目信息数量没有明显下滑,但是品牌可参与性有所降低。

第三是战略集采重要性显著。北京作为众多重量级企业的总部所在,每年都会有战略集采协议的签订。在市场越发不明朗的2023年,战略集采(包含雄安新区)成为了很多品牌北京分公司的重要突破方向。需要说明的是,由于北京目前的城市定位和功能划分的调整,越来越多的订单开始外溢,北京已经成为了战略集采的信息发布、签约中心。

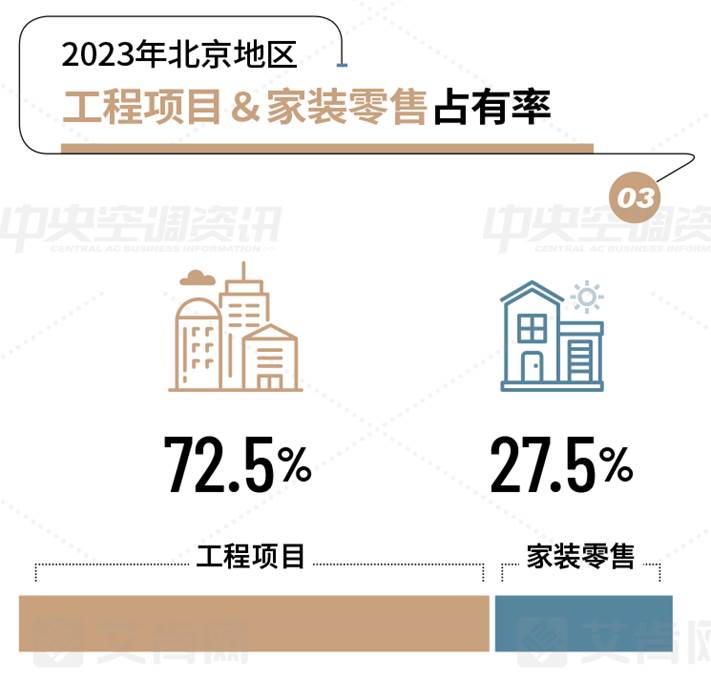

第四是家装零售出现复苏。根据艾肯网统计,2023年度北京家装零售市场的占有率为27.5%,与往年相比保持基本稳定。在经历了特殊的三年之后,北京的家装零售市场出现复苏迹象,各个品牌和经销商的销售热度开始回暖迹象。不过,相比前几年的高速增长时期,北京的家装零售市场还处于复苏期,选购家用中央空调的客户以高端和刚需客户为主,大部分用户还是处于观望期。需要强调的是,目前北京的家装零售的新增市场大多集中在五环以外,五环内几乎没有新建小区。

第五是改造项目显著增加。众所周知,北京是中国诸多城市中建成区较早、面积较大的城市之一,整个城市拥有一大批20年甚至是30年以上的建筑。随着双碳政策的提出,北京也出台了一系列降碳方式,节能改造就是其中之一。为此,北京还出台了能耗改造的名单和相关政策。其中影响最大的政策就是禁止新建和扩建燃气独立供暖。在此基础之上,很多供热项目开始进行改造,这成为了2023年市场中位数不多的亮点。 近些年,北京开始对城市进行重新定位:政治、文化、创新中心,这也导致了工业项目的走弱。

目前北京的工业项目还是以生命健康、制药、研发、芯片、半导体、航空航天、新材料等为主。事实上,北京市场一直是区域市场中至关重要的市场,这里不仅汇聚了所有的品牌,因此市场竞争的难度也排名全国前列,这对于北京市场所有的从业品牌和人员来说都提出 了更高的要求。

2023年度,北京中央空调市场的品牌格局继续保持稳定。结合品牌的实际表现,品牌分析划分为四大区间。

其中,占有率在10%以上的品牌分别是格力、美的、大金。这三大品牌已经连续多年保持在第一区间。特别是格力和美的能够同时位居市场的前两位,这样的市场表现实属不易。无论工程项目还是家装零售市场都可以见到这些品牌以及经销商的影子,同时在产品、服务等方面也有较高的综合竞争力。

占有率在5%-10%区间的品牌有日立、海尔、麦克维尔、江森自控约克4大品牌。作为北京市场的不可或缺的力量,这些品牌在北京市场持续发力,特别是在工程项目市场具有较好的品牌拉力和知名度,并在市场中建立了众多的样板工程。

占有率在2%-5%区间的品牌有开利、特灵、东芝、天加和海信,共有5大品牌。相比上年度,海信首次跨越进入这一区间。这5大品牌成为了北京市场的中坚力量,在项目竞争中这些品牌积极参与,用高品质的系统解决方案能力来赢得甲方的认可。

在家装零售市场,这些品牌积极拓展,脚踏实地的深挖渠道,为及时高效的服务来满足用户的需求。北京市场的需求较为多元,三星、申菱、盾安、约克VRF、EK、顿汉布什、三菱重工、环都托普、积微GCHV等品牌也是市场中较为活跃的品牌,他们结合各自的特点以及北京市场的需求从细分领域入手,同样获得了不少订单,且使用效果都能让甲方满意。

对于北京市场的品牌来说,销售业绩固然重要,但能够长期在北京市场有存在感也是同等重要的事情。在这样的大背景之下,无论市场环境如何变化,大家对于北京市场的投入是不会变的。

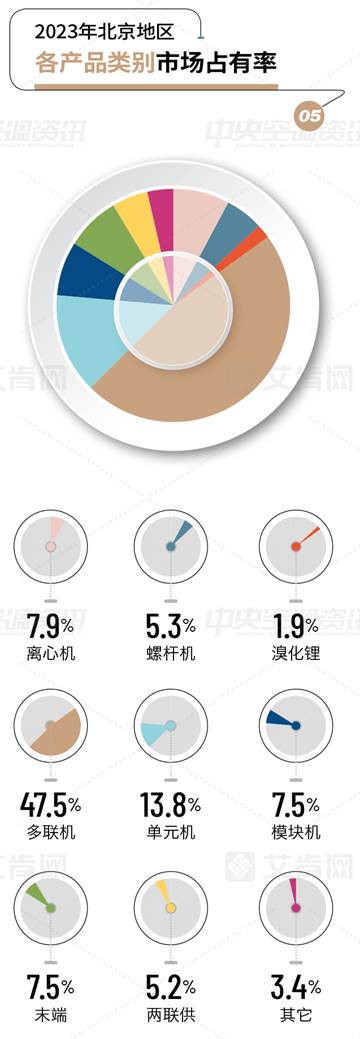

在产品格局方面,北京市场份额最大的还是多联机组,占有率为47.5%。多联机产品的出货主要以地产配套和家装零售两大维度为主。虽然受到地产调控因素的影响,占有率出现一定程度的下滑,但多联机依旧是各大品牌和经销商的主推产品。

单元机以13.8%的占有率排名第二,占有率同比出现增长。增长的动力来自于中小项目的复苏以及家装零售市场的大范围运用,在这样的过程中也为众多国产品牌提供了属于自己的空间。离心机组的占有率是7.9%,由于北京新建的工业项目较少,离心机在北京的运用更

多集中于数据中心、大型商业建筑、公共建筑等领域,由于使用时间较长,这些项目也面临较大的维保和置换需求。各大品牌也在积极挖掘存量客户,为他们提供离心机产品的服务。

模块机组成为了北京市场的亮点产品,随着燃油、燃气锅炉替换进程的加速以及相关部门补贴政策的出台,模块机特别是低温模块机成为了很多项目甲方的选择。市场的热销也带动了模块机组的占有率提升,占有率达到7.5%。

占有率同样获得增长的还有末端产品,2023年末端产品在北京市场的出货集中在新建和改造两大领域。由于众多的高精尖厂房、研究机构、新材料和新能源项目的需求,净化型的末端产品使用率大幅提升。同时,为了保证节能和空气品质需求,与离心机搭配使用的组合式空调机组的销售也大幅提升。2023年度,末端产品的占有率达到7.5%。 相比这些产品,螺杆机组、溴化锂机组等品牌的占有率出现一定程度的下滑,市场需求下降以及其它产品的挤压成为了下滑的重要因素。