���ϱ���|2022���װ�����г�������ʽ�»�

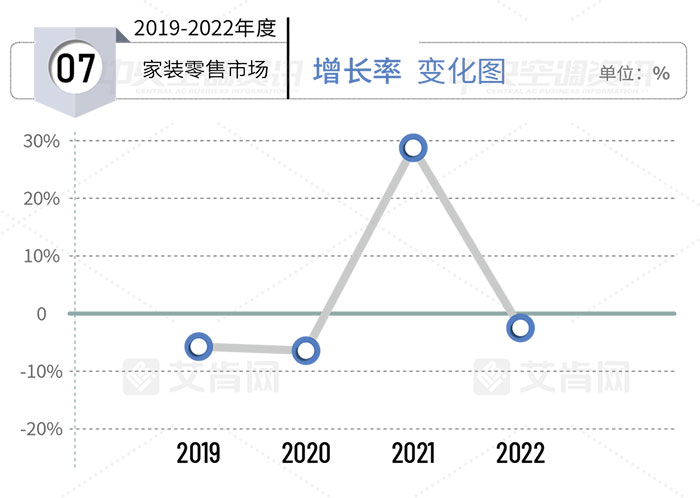

�ݹ۽����������յ���װ�����г����ô̼�һ�������ݲ�Ϊ������ӡ���ɽ��ʽ���������ʱ仯Ҳ���Է�ӳ��������ʵ�ϣ���2018���°��꿪ʼ����װ�����г����Ѿ��������ƣ����������ڷ������ߵ��غ;�װ���������ӣ�2019��2020�����������»���2021�꣬�������г��ĸ��գ���װ�����г����ֳ��˱���������̬�ƣ� ӭ���˽�30%�Ĵ�������������ԣ������������������ԣ�����2022���ݺݴ������ݰ�����ͳ�ƣ�2022ȫ������յ��г�������2.6%���»����������м�װ�����г���������������30%�����������ٳ����˶���ʽ�»���

����ԭ���������»��뾭�ô����С�������Ű��أ��������и�ҵ�����������������ͣ�ͻ��½���2022�꣬ԭ���ϼ۸����ǡ�оƬ�������ȱ�Լ����鵼�µ�������������ȣ������д�ҵ��ҵ������ǰ��δ�е���ս������������鷴����崣������������������������Ԥ��ת������ѹ���������֣����ڶ೬Ԥ��ͻ�����ش��������س���£�2022��������ѹ�����������������װ�����г�ϢϢ��صķ��ز��г�������Ϊ��̡�

���������ʾ��2022��ȫ�����ز�����Ͷ��132895��Ԫ���������½�10%�����У� סլͶ��100646��Ԫ���½�9.5%��2022�꣬ȫ�����ز�����Ͷ�������Դ��ڶ�״̬������Ͷ�ʵ�ѹ�����ܶ�����鷴���ȳ�Ԥ������Ӱ�죬2022���й������ߵ�����������Ӱ���½��ܶ࣬��֮��Ӧ�ı���֮һΪ����Ǯ��Ը��������Ͷ����Ը���١������鷴����ĥ�ĵ����꣬���������ߵ����ѹ۶���������̱仯�����ѽ���ȡ������������Ϊ�³�����

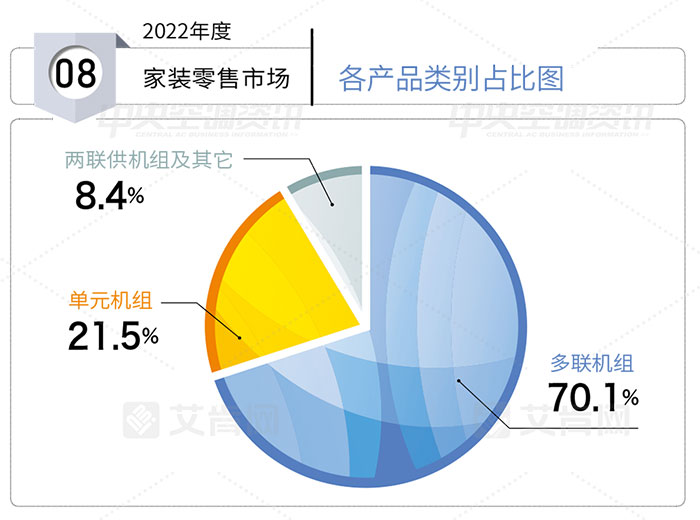

��Ʒ���棬�������������Ǽ�װ�����г�����������ռ����Լ70%���г��ݶֵ��ע����ǣ���������Ʒ��ռ�����״γ������»������ͬʱ��Ԫ�����г�ռ����������������������������г������Ͼ������ز�Ͷ�ʶ��ӡ����ѽ���������ϢϢ��ء���������Ʒ��Ϊ������Ĵ��Ȳ�Ʒ��һ������ر�����������̬�ƣ��г�ռ�ȴﵽ��8.4%��

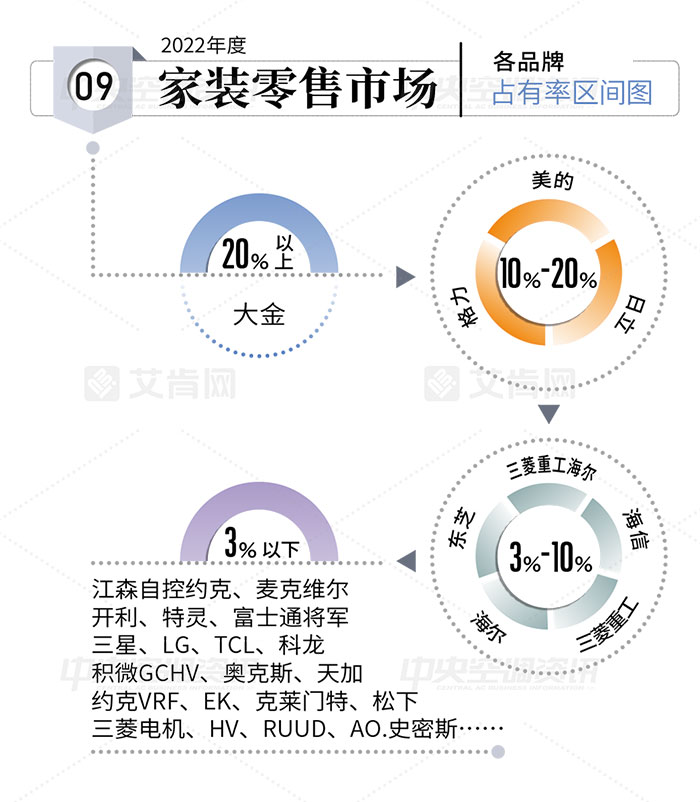

Ʒ�Ʒ��棬��ҵ��ͷ���ĵ�λ���ɲ��ɺ����������Գ���20%��ռ�����Ⱦ������г���һ������2022�ϰ��������ⲿ����Ӱ�������г�һ�ȳ�����ͣ�ͣ������ڸ�������֮��������ƶ����������Լ��Ƴ� ��ů�����߷������̶ȵش������ͷ����Ͻ�Ӱ�콵w ����͡�ͬʱƾ������������Ⱥ�����ɱ����Ʒ�Ƶ�λ�������ڶ���רҵ��ר���ꡢ����IJ�Ʒ������Ʒ��֪���ȣ������г���һ�ĵ�λ��δ����Ӱ�졣

ռ��10%-20%�ĵڶ���Ӫ��Ʒ�������Ǹ��������ĺ���������Ʒ�ơ����У�������������Ϊ����Ʒ�ƵĴ��������������������ƣ�����ͷ֮��IJ����������С����Ϊ��ϵƷ�ƵĴ�������������������������г������������˫������������յ������������� ���������ƨ�����Ʒ�������������������г�ռ��Ҳ������С��������

λ��3%~10%�������Ҫ�ж�֥�������ع����������š������������ع����Ʒ�ơ�2022�꣬��֥�뿪��ǿǿ���ϣ�ͨ����Դ���ϡ���Դ���õȹ�����߶�֥�յ����г���λ�����й�����յ��г���������ƣ��������£���֥�յ�ͨ��ִ�С��ļ�������ս�ԣ��г�����ʵ�����������������ع�������ʵ6�潡���ң���һ������г�ռ�ȣ����Ƴ����п�ʱ���������յ�����������ůͨ��ҵ���롰��ʱ���������������ش����䳡����Ӫ��ģʽ����Ӧ�������������ܡ����ܡ����ʵȿ����������з��¼������²�Ʒ���Ⱥ��Ƴ���ҫ�ҡ�����Ai�ҵȲ�Ʒ���������г���ȡ�ò����ijɼ�����������յ��۽�����������ʽ������Ʒ����Ƽ��Ƴ������ǻ�����һ�����������ع�������߶��г�ս�Զ�λ�����߶��г���

���⣬���罭ɭ�Կ�Լ�ˡ����ά�������������������ˮϵͳ��ŷ��ϵƷ�ƽ�����Ҳ�Ӵ���������г���Ͷ�룬����רע��������Ʒ���ƹ������ۣ������������Ľ�������ע����ľ�������Ͷ�룬�õ��г��������߸�����Ͽɡ��������ά�����ϰ���α����������������������������Ʒ���������ַ�����������г�Ͷ�ţ������۲�Ʒ��������������Ʒͬ��ʵ�ֽϴ���������ɭ�Կ�Լ�˼����ƽ�IWE��Ƶ����ˮ��̬ϵͳ�IJ�Ʒ����������������������Ϊ�г�������л�ʽˮ����Ʒ�ƹ��Ʒ�ƣ����г�����ǿ���Ӱ������

���⣬��ʿͨ��������������GCHV���¿�˹�� Լ��VRF���������ء����µ�Ʒ������ֳ�ɫ�����и�ʿͨ��������г����꣬ƾ�������õIJ�ƷƷ��������Ⱥ����ӵ�в��Ŀڱ�����GCHV������ȫ����Χ�ڲ����ն��ŵ꣬��һ����ն�ս�Բ��֣�������װ���������ٽ��ף���2022�ϰ����ͬ��ʵ��100%����������ͨ����Ʒ���ȭ�Լ���һ����������������Ӧ�Ը�Ϊ�㷺������������Լ��VRF�������յ������Ϸ������������û��ij������ƣ��߲��컯��·�����⣬�������Ϊ���ȵ�HV��RUUD��ȫ����ϵͳƷ��Ҳ�ڽ�һ���������г��ݶ

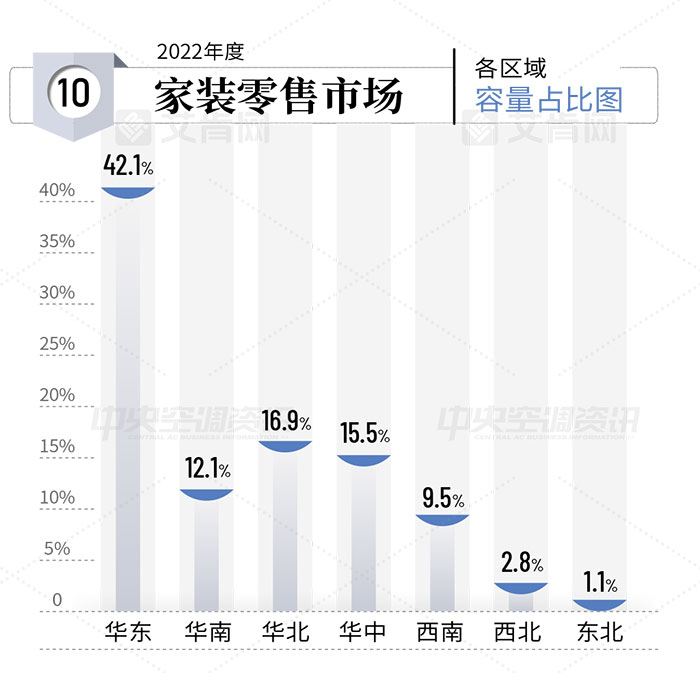

�����棬����������Ȼ�Ǽ�װ�����г�����������ռ�ȴﵽ42.1%�������ϰ��������Ƕ������ܵ����鼰�����ȷ����Ӱ��dz����Ϻ������ݵȳ������ۼ���̱������������ؽϴ�ȫ��ռ��������С�����ǣ��������������г����棬�ϰ��꿪ʼ�ڶ�Ʒ�ƽ��г��������������б�������³����������г���ȡ����һ����������ռ�Ƚ�һ��������16.9%�����⣬���ϡ����С������Ͷ��������г��ܿ�����Ӱ���������С���»���

����������Ȩ��������������

1��������ע��"ת�أ�����(�ǰ�����)"�����ݣ���ת��������ý�����ҵ���壨����������ͼ����ת��Ŀ�����ڴ��ݸ�����Ϣ����������վ��ͬ���߹۵㣬��վ�������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤��

2��������ע��"ԭ��"�����ݣ���Ϊ������ԭ����ת��ʱ��������λ�ñ�ע"��Դ��������"��

3��������ֱ�վ�����ӳ�Ϯ�����ݻ���ʹ���˰�ȨͼƬ������������ϵQQ��1833597079 ���� �źţ�abicomcn1130 ��һ����ʵ����վ������ɾ����Ȩ���ݻ��ȨͼƬ�������������е��κη��ɼ��������Ρ�

��������Ȩ�����Ľ��͡��ļ�����Ȩ�����ڰ��������С�