十年4915亿元!艾肯网发布《中国中央空调存量市场报告(2024版)》

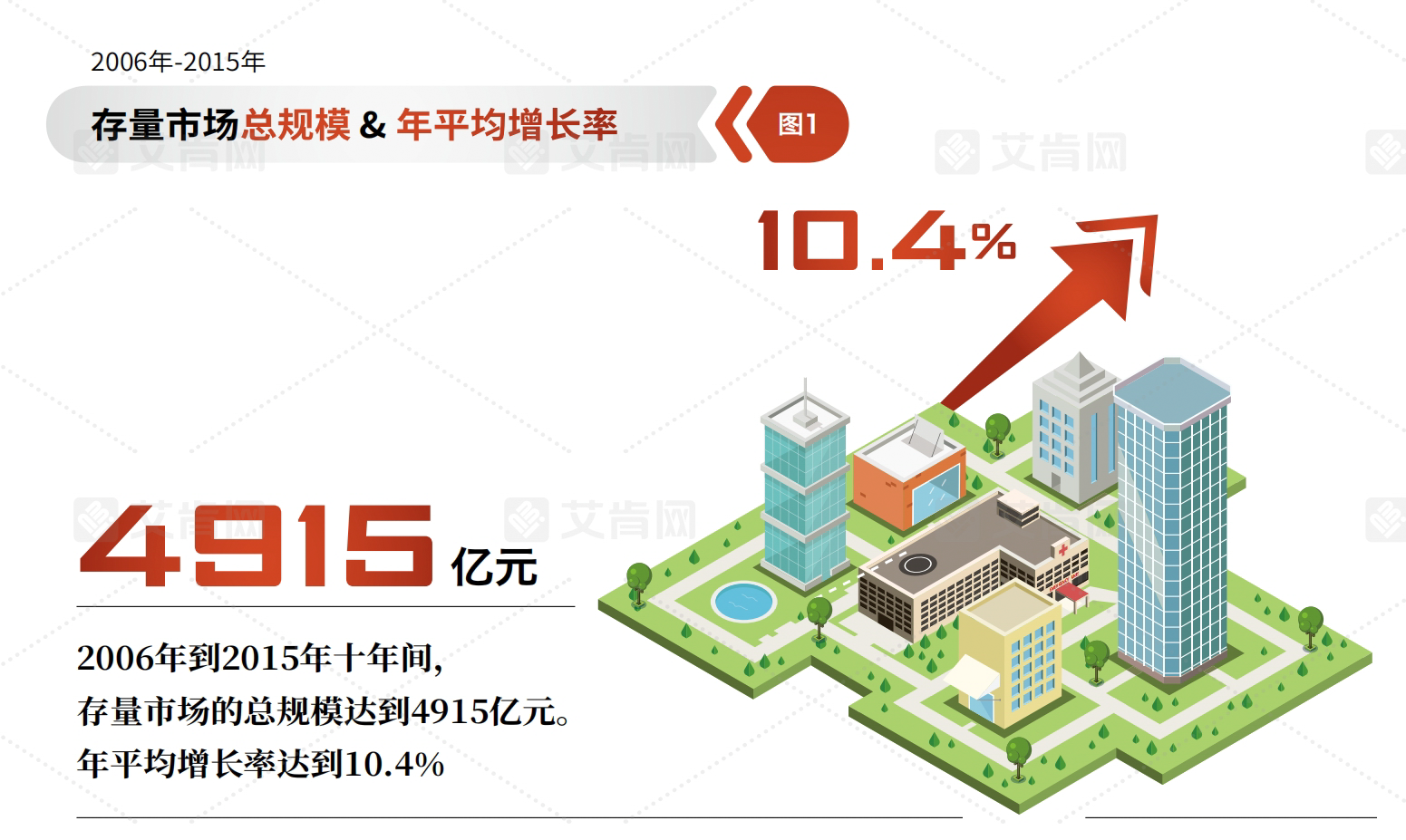

根据艾肯网的统计数据,在2006年至2015年这十年间,中国中央空调存量市场的总规模累计达到了4915亿元人民币,期间的年平均增长率达到10.4%。这一时期可以说是中国中央空调市场发展的黄金十年,除了2009年受到全球金融危机的影响导致市场出现短暂收缩外,其余年份均保持了接近两位数的增长率,尤其在2010年和2011年,增长率更是超过了20%,显示了市场强大的适应性和恢复力。

自2009年起,艾肯网开始对中央空调市场进行更为细致的划分,将其分为工程项目和家装零售市场两大部分。根据统计数据,在2009年至2015年的7年间,工程项目市场的总量达到了约3325亿元,而家装零售市场的总量约为650亿元。如果将这些细分数据与2006年至2015年十年间的总市场规模相结合,可以发现工程项目在整个市场中占据了主导地位,占比高达86.8%,相比之下,家装零售市场的份额仅为13.2%。

这一时期的市场格局也展示了工程项目市场在中国中央空调市场中的核心角色。与此同时,尽管家装零售市场的份额相对较小,但其重要性同样不容忽视。特别是在一、二线城市,消费者对于高品质生活的追求使得家装零售市场逐渐成为中央空调行业发展的一个新亮点。

经过十多年的运行,早期安装的中央空调设备逐渐老化,能耗高、运行成本上升的问题变得尤为突出,这为存量市场的更新换代提供了契机。这也是为什么围绕着存量市场的“节能改造”和“以旧换新”成为近两年行业和企业共同关注的领域。

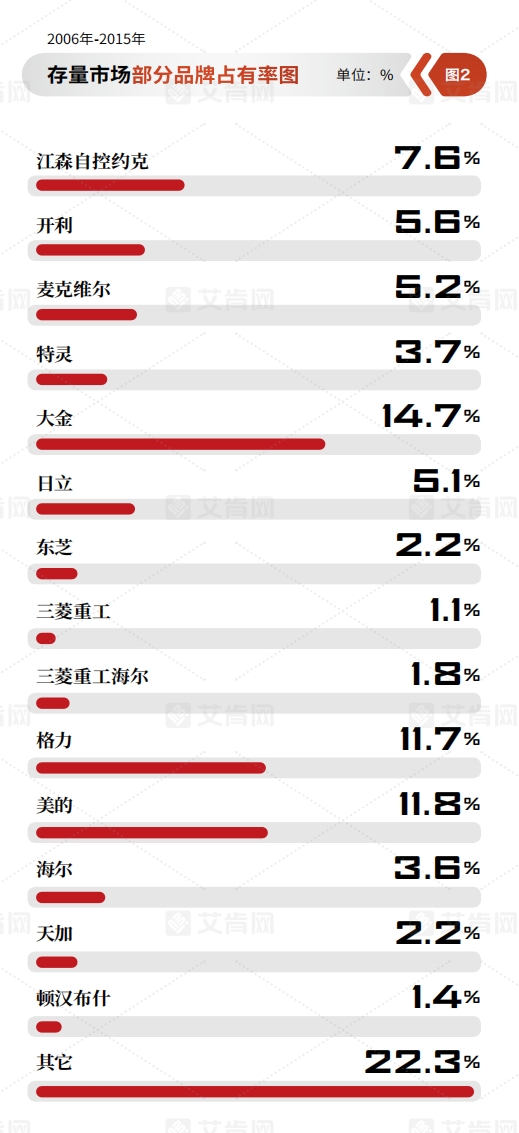

根据艾肯网的统计数据,在2006年至2015年这十年间,中国中央空调市场经历了快速增长期。这一过程中,主流品牌的市场份额逐渐集中,形成了显著的品牌效应。

具体而言,报告中提及的14大品牌在该时期的市场占有率总计达到了77.7%,相较于2022年和2023年的报告数据,这一比例有所提升,表明市场的资源和容量正在进一步向这些头部企业倾斜。

在众多品牌中,大金、美的和格力脱颖而出,成为市场上占有率超过10%的三大巨头。

5%~10%之间的品牌有江森自控约克、开利、麦克维尔和日立。

占比在2%至5%之间的品牌包括特灵、海尔、天加和东芝。

产品格局上,多联机组、单元机组、末端产品位列前三。根据艾肯网的数据统计,多联机产品成为这一时期市场的主导,占据高达33.9%的份额。单元机以18.5%的市场占有率位居第二。

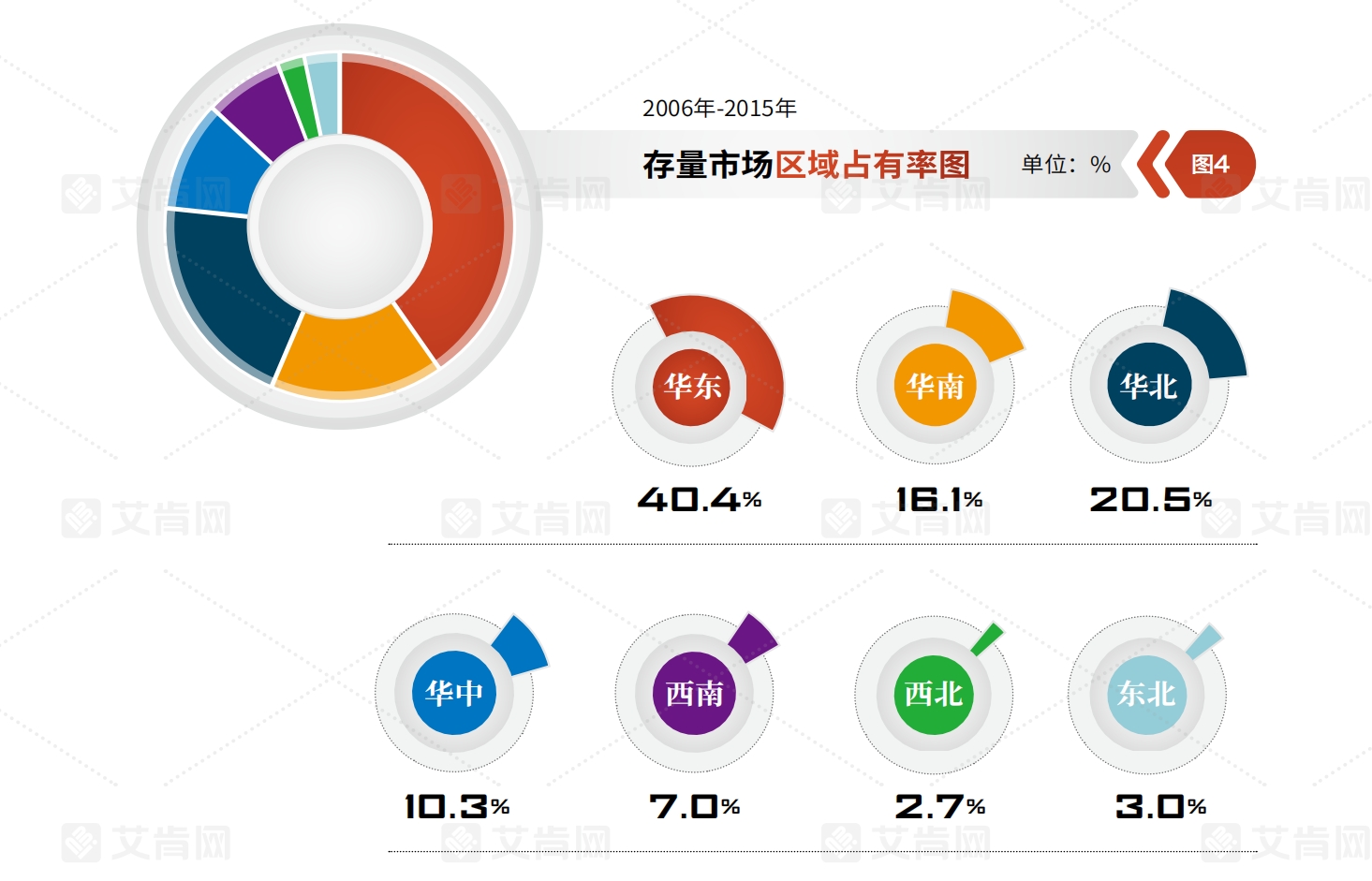

在2006年至2015年期间,中国中央空调存量市场的区域分布呈现出不均衡性发展。根据艾肯网的数据统计,华东地区以40.4%的占比占据绝对主导地位。华北地区排名第二,占比达到20.5%。华南地区和华中分别以16.1%和10.3%的比例位列第三和第四。西南、西北和东北地区的市场占有率分别为7.0%、2.7%和3.0%。这些区域由于地理环境和经济发展水平的影响,市场份额相对较低。