2024年东北中央空调市场:工程项目为主,品牌格局分层明显

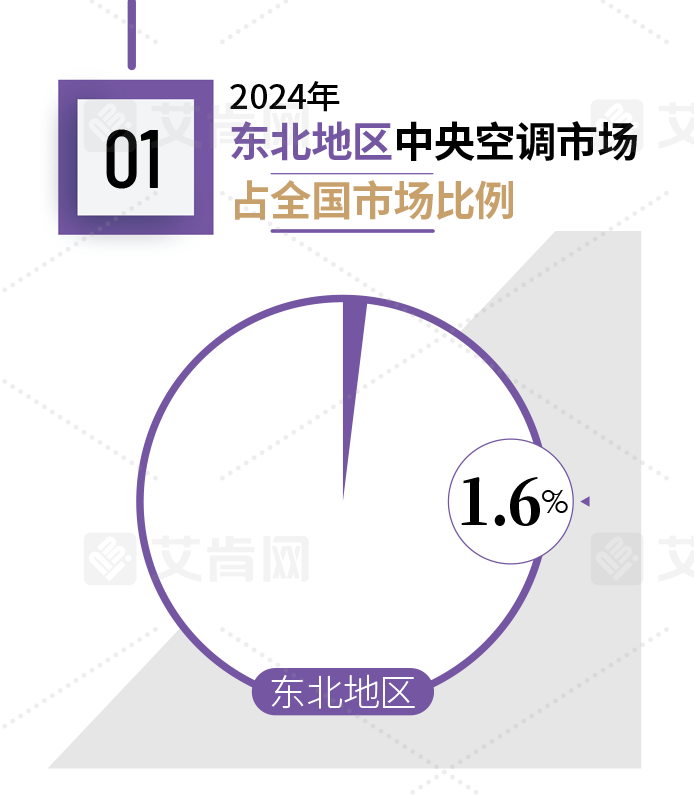

东北地区中央空调市场占全国市场的比例为1.6%。这一比例虽然相对较低,但考虑到东北地区整体经济规模和人口密度,这一占比仍具有重要意义。东北地区经济发展以重工业和传统制造业为主,近年来随着产业结构调整和城市化进程的推进,中央空调市场的需求也在逐步转变,尤其是与高新制造业和旅游业相关的项目和企业。

东北地区(辽宁、吉林、黑龙江)经济整体呈现稳中有进的发展态势,辽宁经济表现尤为突出,GDP增速连续两年高于全国水平,展现出较强的韧性和潜力。黑龙江和吉林经济虽面临一定压力,但也有积极变化。

据统计局数据显示,辽宁省地区2024年生产总值32612.7亿元,按不变价格计算,同比增长5.1%,比全国高0.1个百分点,比前三季度加快0.2个百分点。辽宁经济增速连续8个季度赶超全国,发展质效不断提升,高技术制造业实现两位数增长。其投资增速更是创十年新高,中央项目投资支撑有力。而分领域看,基础设施投资同比增长14.5%,制造业投资增长14.4%,房地产开发投资却下降20.0%;全年黑龙江省地区生产总值为16476.9亿元,按不变价格计算,比上年增长3.2%,增速高于2023年0.4个百分点,其中,黑龙江省统计局介绍,全年全省服务业(第三产业)增加值比上年增长4.7%,其中营利性服务业、交通运输仓储和邮政业、住宿餐饮业、金融业增加值增势较好,合计拉动全省经济增速1.8个百分点;吉林省地区生产总值14361.22亿元,按不变价格计算,比上年增长4.3%。

整体来看,东北三省的经济状况透露出以下几个信息:1.工业生产承压但整体运行稳定,制造业成为主要支撑,其中高技术制造业增幅明显;2.第三产业,即服务业支撑稳固,冰雪经济拉动有力;3.农村常住居民的可支配收入增加,且增幅大于城镇常住居民,两方消费差距缩小,消费价格温和运行。

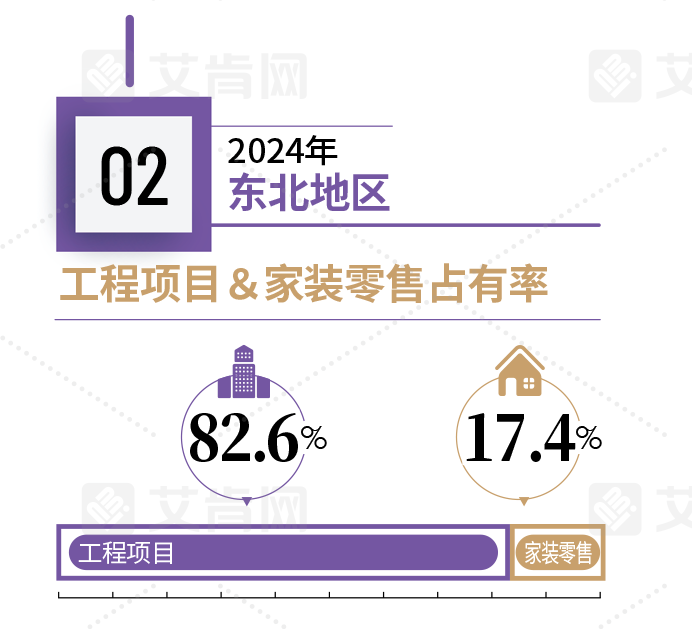

在东北地区中央空调市场中,工程项目市场占比高达82.6%,家装零售市场占比仅为17.4%,两者的差距相比去年进一步拉大。这一数据表明,东北地区中央空调市场的主要需求仍集中在大型工程项目上,如工业厂房、商业综合体、公共交通甚至大型娱乐场所等公共设施。同时,在国家政策的推动下,绿色节能和智能化成为中央空调市场的重要发展方向。东北地区也不例外,越来越多的项目开始采用高效节能的中央空调系统,并配备智能控制系统。

相较之下,其家装零售市场受到全国性市场趋势的影响,即面临一定的挑战和压力。由于房地产市场的低迷,新房交付量减少,这直接影响到家装零售市场的规模。此外,东北区域相比其他地区面临着更加严峻的经济环境和人口外流问题,这也对家装市场的需求造成了一定的压力。但于此同时,国家推行的绿色建筑、“煤改电”等相关政策也促进东北地区的旧房改造升级需求,为家装零售市场带来新的增长点。

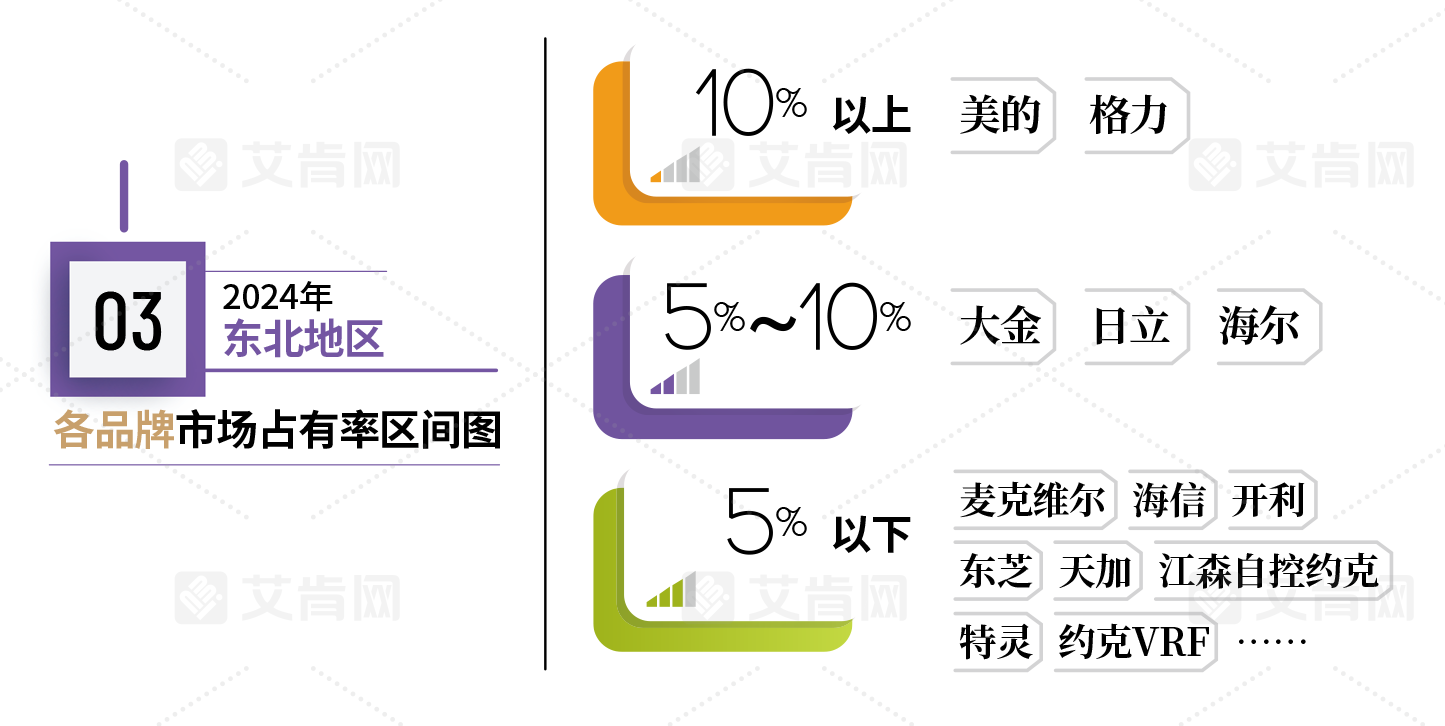

东北地区2024年中央空调市场的品牌竞争格局呈现出明显的分层特征。市场占有率10%以上的品牌仅为美的和格力,在过去的一年里这两大国产品牌积极宣传走访,凭借其技术优势、产品性价比以及广泛的市场渠道,占据了东北地区中央空调市场的第一梯队。

市场占有率在5%-10%之间的品牌包括大金、日立和海尔。凭借其高市场占有率、创新产品和服务,以及对绿色节能和智能化趋势的积极响应,大金在东北地区的市场地位进一步巩固。日立则凭借其先进的变频技术和出色的低温制热性能,满足了东北地区对清洁供暖的需求,赢得了广泛的市场认可。海尔则是积极推行“热泵村”概念,在乡镇市场扩大了知名度,也更新改造市场取得了显著的份额。此外,麦克维尔、海信、开利、东芝、天加、约克、特等品牌市场占有率均低于5%,主要集中在高端市场或细分领域。

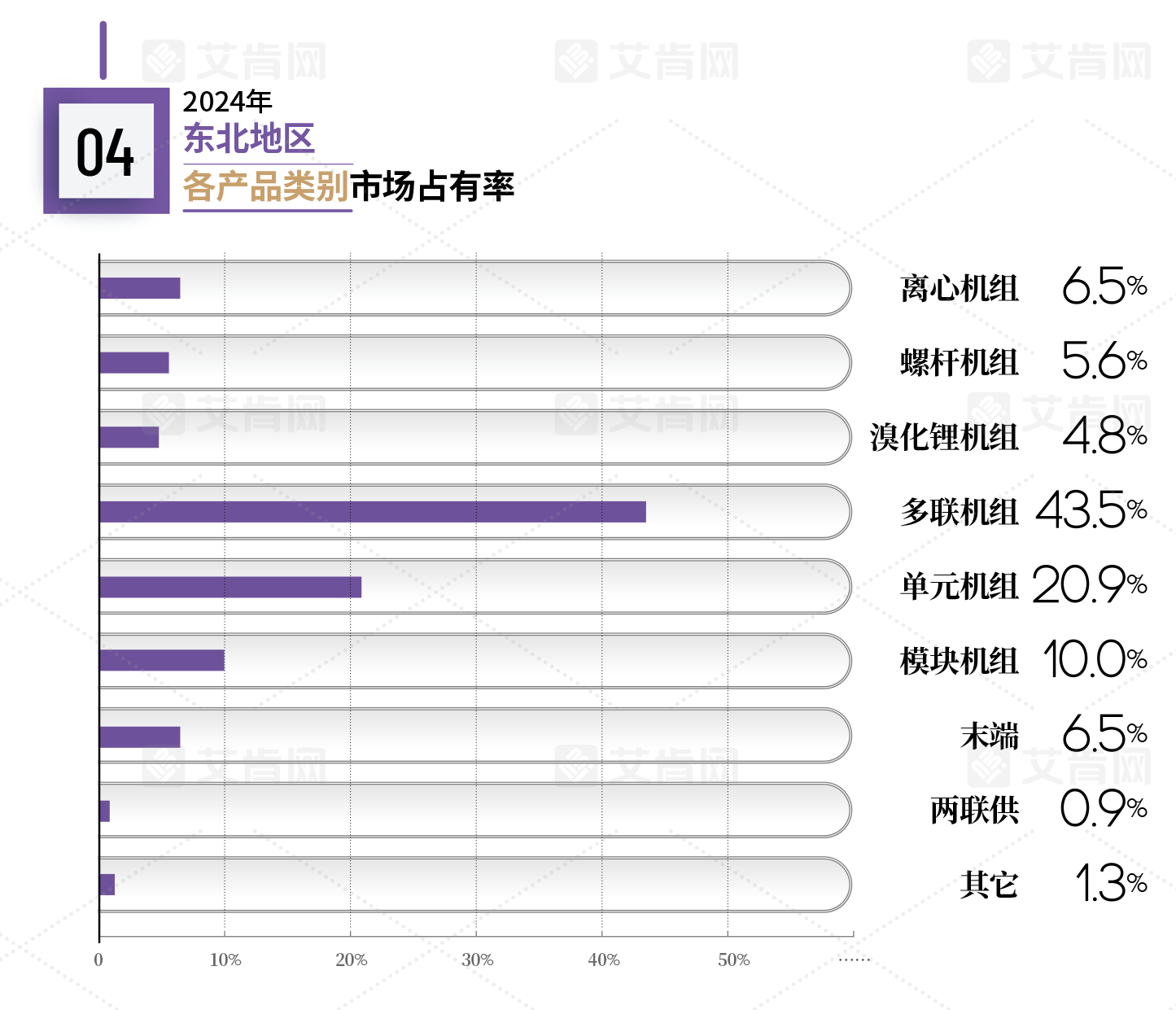

东北地区冬季漫长且寒冷,这种气候条件对中央空调的使用时间和需求场景有一定限制。但同时,也为节能型和高效型中央空调产品提供了市场空间。因此,从各产品类别的市场占有率来看,多联机凭借灵活性和高效性,以及部分高端多联机产品良好的低温制热性能,在东北市场占比43.5%;模块机占比10.0%,主要由于清洁供暖政策推动了模块机在“煤改电”项目中的应用,特别是在老旧小区改造中表现突出;受限于两联供系统在东北地区的普及程度,消费者对其了解不足,该类产品占比仅为0.9%。