2024��ǰ����������г���������������״��

��������й���������Ҫ�������ĺ�ֱϽ�У�������յ��г��ڹ�ȥ������һֱ����ҵ��ע�Ľ��㡣Ȼ�������ݰ���������ͳ�ƣ�2023���������յ��г���ģ��ͬ�ȳ��ֳ�����������̬�ƣ���һ���Ʋ�����ʾ���г��������Ͼ��ԣ�ҲΪ2024����г����������˷��ʡ�����2024��ǰ�����ȣ��������յ��г��������ٸ��Ӷ�����ս�����������Ǵ�����ǰ��δ�еľ�Ӫѹ����

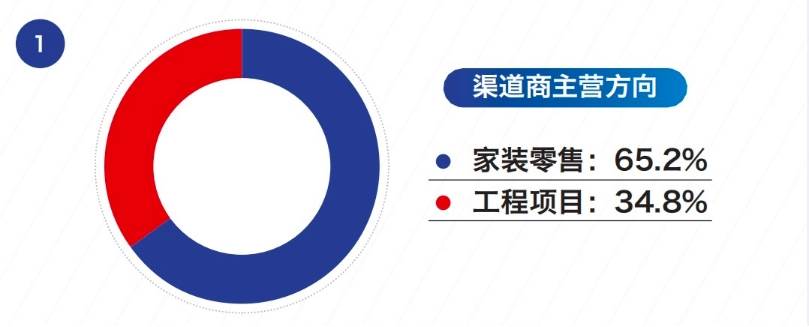

Ϊ�������˽�����г���������������һ����µ�����״����Ӧ�Բ��ԣ����Dz�ȡ���ʾ�����ķ�ʽ���㷺�����˴��¼�װ�����빤����Ŀ���۵ľ�����Ⱥ�塣���ε��������,��װ�����̵�����ռ65.3%����������Ŀ������ռ34.7%��

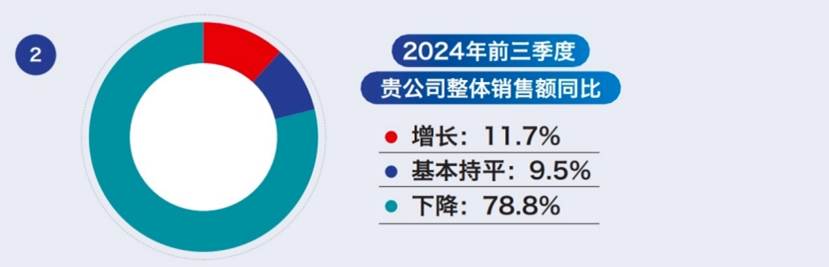

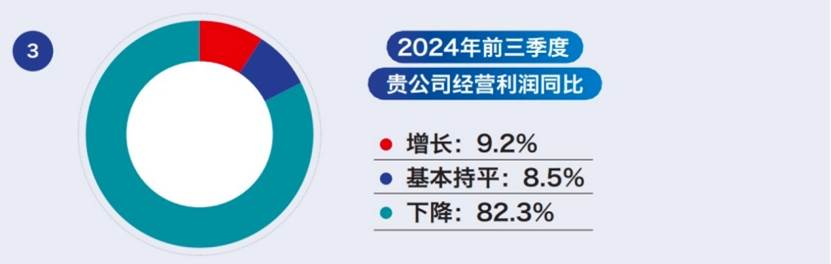

���嵽���۶�棬����г�����9.5%�������̱�ʾ���۶������ƽ��78.8%�������̱�ʾ���۶��»�������Ӫ����������Ͼ�����9.2%��������ʵ��������������82.3%�����������������»���������ԣ��г������������Բ��㡣����ҪԴ�����������Ŀ�Ŀ��������٣��Լ��������깤��Ŀ���ʽ�������Ƴ�������յ��İ�װ�ƻ���ͬʱ�������߶��ڴ��֧���Ľ���̬��ҲӰ��������յ������ۡ��������棬ԭ���ϼ۸����ǡ��˹��ɱ������Լ��г������Ӿ絼�µļ۸�ս��ʹ�������̵�����ռ䱻��һ��ѹ����

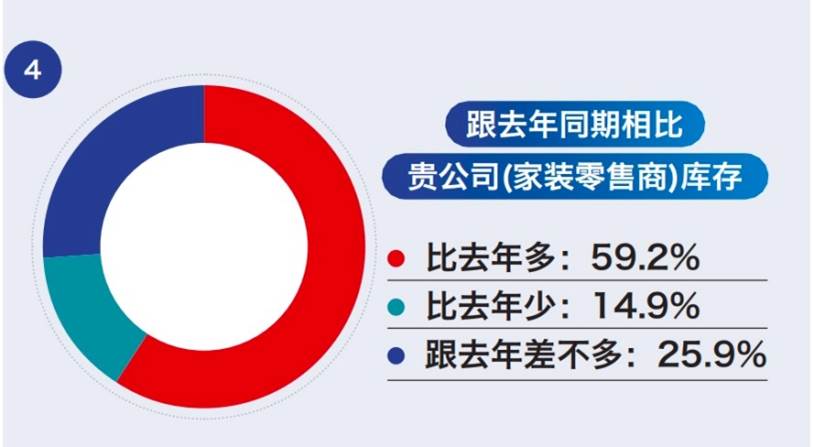

��װ����������Ϊ�������յ��г�����Ҫ��ɲ��֣������ٵ���ս��Ϊͻ����59.2%�������̱�ʾ����ȥ��࣬��Ҫԭ������г������㣬���ز��г����ص����·��Ͷ��ַ��������½����г�������٣��������������г�Ԥ�ڽϸ�ʱ������������ʵ�����۲���Ԥ�ڣ����¿���ѹ��

�ڱ��ἰ��ǰ���ٵ���Ҫ�г���սʱ������г������Ӿ������������̹�ͬ���ٵ����⣬�г���Ʒ���ڶ࣬�������ң����Ϊ�������г��ݶ���м۸�ս�������������½���89.3%�������̱�ʾ����������仯���������ѷֲ㡢���ѽ�������ͻ����33.5%���������ܵ�ԭ���ϼ۸����ǵ�Ӱ�죬�����ɱ����ӣ�����ռ䱻ѹ�������⣬46.1%��������������������չ�����������ѣ����ܶ��г��Ѿ����ڱ��ͣ���������չ�Ѷȴ���Щ��ս������г������̵ľ�Ӫ�ͷ�չ�����˽ϴ�ѹ����

�����۵������ϣ�53.6%���������ڴ�ͳ�ŵ����۷������ͻ������ͳ�ŵ��ܹ��ṩ�����ķ������ͻ����Σ������ܹ��ṩ�����Ƶ��ۺ���������ͻ�����ȡ�37.2%��������ͨ��������Ŀ����������ȶ��Ķ������������������롣17.5%���������ڼҾӽ����г��������ã��Ҿӽ����г��ܹ�����չʾ����Ʒ�ƺͲ�Ʒ������������ѡ��23.8%��������ͨ�������ʦ��װ��˾�ĺ��������רҵ�Ƽ����������ۻ��ᡣ

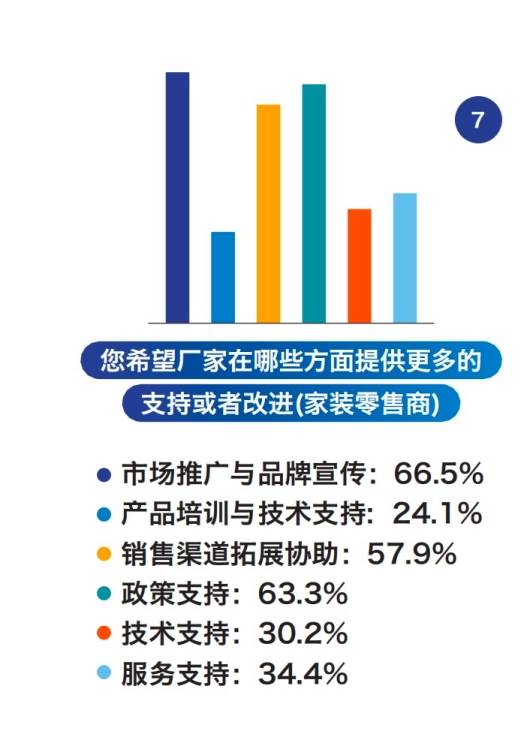

�ڶԳ��ҵ�֧�������ϣ�66.5%��������ϣ�������ܹ����г��ƹ���Ʒ���������ṩ֧�֣�ͨ������������֪���ȣ���������ͻ�������ǿ�г�������������г��ݶ57.9%����������������������������չ�ϸ���Э�����������ǽ����µ��г��������������磬�����ó��ҵ���Դ�;������Ч����չ������63.3%��������ϣ���������֧�֣��Խ�����Ӫ�ɱ���24.1%����������Ҫ��Ʒ��ѵ�ͼ���֧�֣�������������Ա��רҵ���ܣ��������Ч�ʣ������ͻ�����ȡ�34.4%��������ϣ�������ṩ���Ƶķ���֧�֡�

������Ŀ���������������յ��г���չ��Ҳ���������ս������������ʾ�����������յ�������Ŀ�̵�ҵ��ֲ���68.7%������������Ŀ����39.7%����������Ըߡ�����������С��Ŀ�����⣬��ҵ��Ŀ����ռ��18.8%���ܵ����������ƶ���ҽ��������Ŀռ��13.2%��

��Ӱ�����������յ�������Ŀ�г���չ����Ҫ�����У�������Ŀ����ռ�ȴﵽ73.4%������г�����Ŀ����ֱ�ӷ�ӳ���г�������������������ռ��55.3%����Ŀ�Ļؿ����ֱ��Ӱ�칤���̵��ʽ���ת����Ӫ��������Ŀ����ռ��20.5%����Ʒ�۸�����ռ��58.8%��Ʒ������ռ��42.3%����Ϊ�����̹�ע�ص����Ŀ������ռ�� 10.5%��

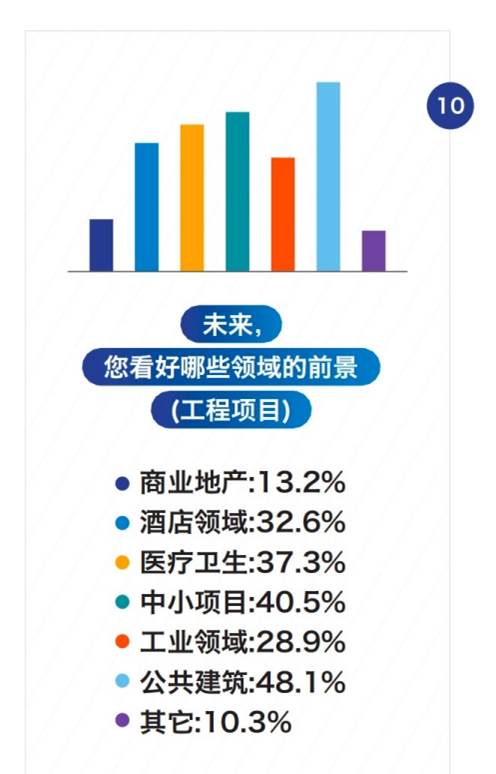

����δ�����������յ�������Ŀ����������40.5%������С��Ŀ����Щ��Ŀ�г������ȶ���������㣬����Ըߣ�������㣬������Խ�С����48.1%���ù���������37.3%����ҽ����������32.6%���þƵ�����28.9%���ù�ҵ����13.2%������ҵ�ز���

2024��ǰ�����ȣ����������յ��г�Ԥ���ձ鱯�ۣ������ܷ������̾�Ԥ��ȫ���г��������»�����һԤ�ڷ�ӳ�˵�ǰ�г������µ��������ƺ������̵�������