2023年山东地区中央空调市场报告

2023年从宏观经济的角度来看,对于山东是值得纪念的一年。一是山东全省的GDP总量首次突破9万亿,总量位居全国第三。二是烟台GDP突破万亿,成为全国第26个,山东省内第三个万亿级城市。

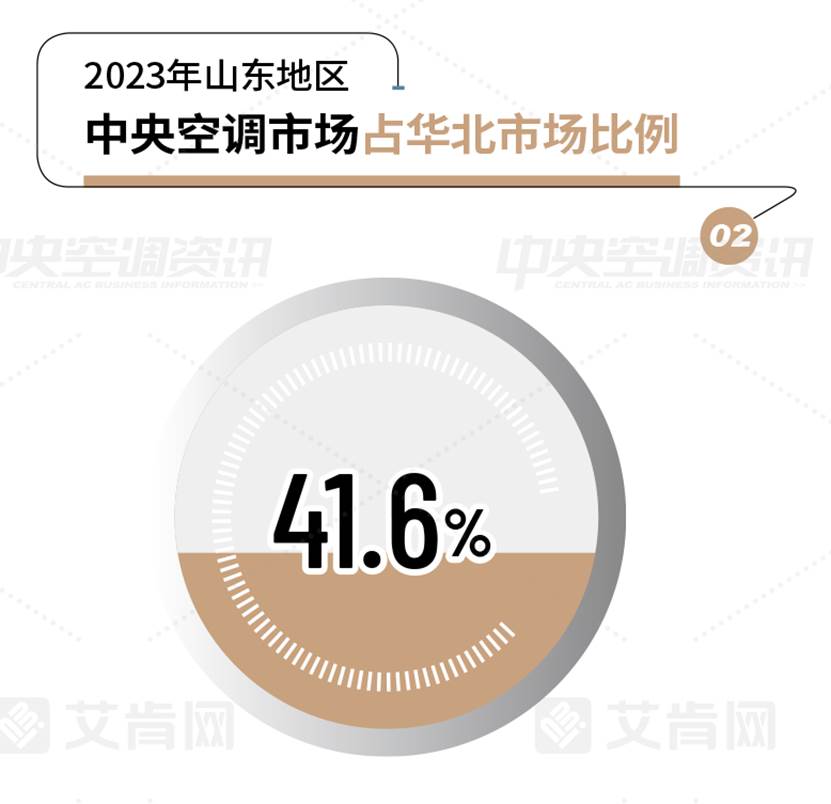

良好的经济发展态势,也为中央空调市场的发展提供了较为充足的动力。根据艾肯网统计,2023年度山东中央空调市场的整体容量继续保持增长态势,同比2022年度增长5.5%,高于全国平均增幅0.9个百分点。同时,山东市场的容量在全国市场的占有率达到7.2%,在华北市场的占有率达到41.6%。凭借这一良好的表现,山东中央空调市场的总量继续位于华北第一,全国第四。

2023年度,山东中央空调市场也表现出多方面变化,主要有几个方面: 在区域方面,山东市场正在从过去的济南、青岛两个核心逐步变更为济南、青岛、烟台为核心,其他城市

全面发展的市场格局。特别是随着烟台步入万亿量级之后,对于整体市场的贡献率在增加。除这些城市以外。潍坊、淄博、临沂、泰安等地的项目数量也同比有所增加,山东中央空调的发展趋势更为均衡。在具体行业划分方面,长期以来山东一直依靠投资拉动,钢铁、能源等方面的优势较为明显,这样的局面开始出现悄然变化。

据了解,地产配套在2023年度出现较大幅度的萎缩,政府楼堂馆所的建设几乎处于停滞状态,公建项目和新能源的项目数量相对较少,这些变化给几乎所有的品牌经营都带来了一定的压力。不过,2023年整体市场的投资更多的向制造业开始倾斜,不仅涉及新建项目还是覆盖到了产业升级和智能制造领域。这部分投资也带动了工业领域的持续火热,工业项目数量同比增加,为各个品牌的出货提供了机会。从某种程度上而言,工业项目数量的增加也弥补了地产配套领域下滑的缺口。

从2023年项目市场角度而言,绿色化、科技化逐渐成为更多项目的发展发现,智慧建筑、智慧医疗、智慧农业、智慧工业等特点开始显现。更为重要的是,改造项目市场开始萌芽,成为更多品牌发展的重点方向之一。

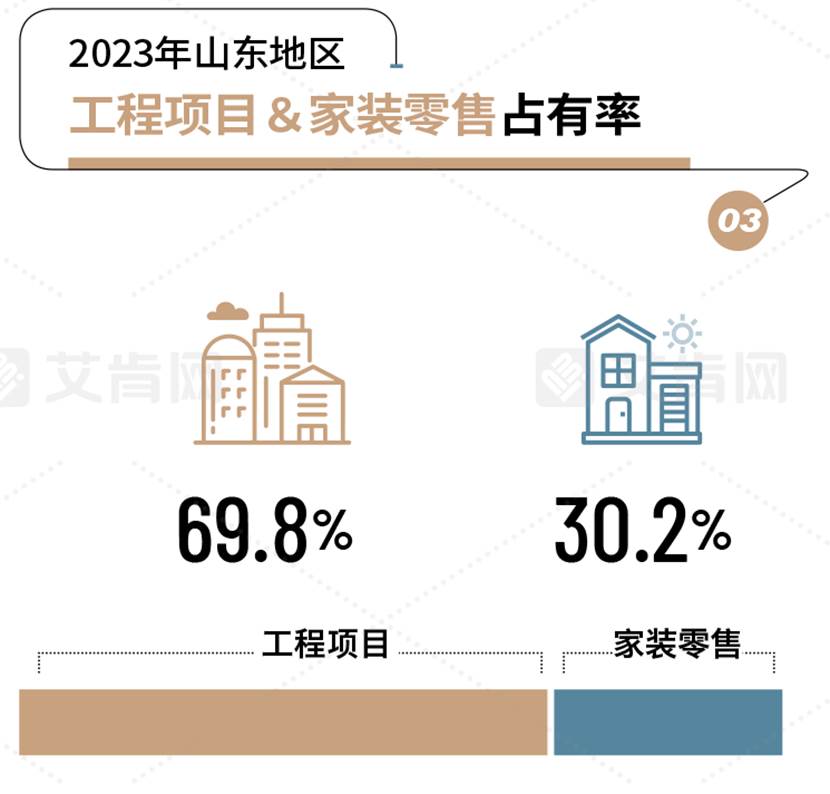

在家装零售市场方面,根据艾肯网统计,2023年度家装零售在整体市场中的占有率约 为30.2%,高于全国平均占有率。2023年山东家装零售市场呈现出稳中有升的态势,一方面各个品牌开始加大力度推广家装业务,使得渠道进一步下沉。在共同的推广之下,市场也给予积极反馈。另一方面,用户的消费意识开始觉醒,追求更高品质和舒适的生活成为了努力方向,而家用中央空调成为了大家的首选。此外,越来越多的品牌和经销商开始“触网”,通过直播、短视频等形式迎合年轻一代消费者的消费习惯和理念,让家装零售更贴近用户。

艾肯网从调查中了解到,2023年度的家装零售市场竞争进一步加剧,找客户、签客户成为很多经销商最大的顾虑。同时,渠道的库存压力明显加大,库存大、周转周期长、利润率下降成为了很多经销商需要共同面临的问题。

对于2024年的整体市场行情,很多品牌和经销商较为担忧,储备项目数量、开标项目数量、新交付楼盘等等都面临较大压力。同时,品牌还面临着激烈的价格竞争和回款方式的挑战。

对于山东来说,不仅仅是中央空调容量的大省,更是空调企业的分布大省。这样的定位,让很多品牌都对山东市场投入巨大资源,期望获得更好的发展。回顾过去的一年,“能够完成任务”是所有品牌的最佳写照。

2023年,山东中央空调市场呈现出最大的品牌格局变化就是“国进外退”。近几年,无论是产品品质还是综合系统解决能力,国产品牌的进步巨大。同时,越来越多的投资项目开始青睐国产品牌,这就为国产品牌在项目竞争中奠定了良好的基础。另一方面,随着项目总包政策的推出以及资金链等方面因素的困扰,对于品牌的综合要求更高。在这样的过程中销售政策更灵活、服务更贴近市场的国产品牌往往展现出更强的竞争力。正是这多方面的原因,造就了国产品牌对外资品牌的冲击不断加大,也就逐渐形成了“国进外退”的品牌格局。

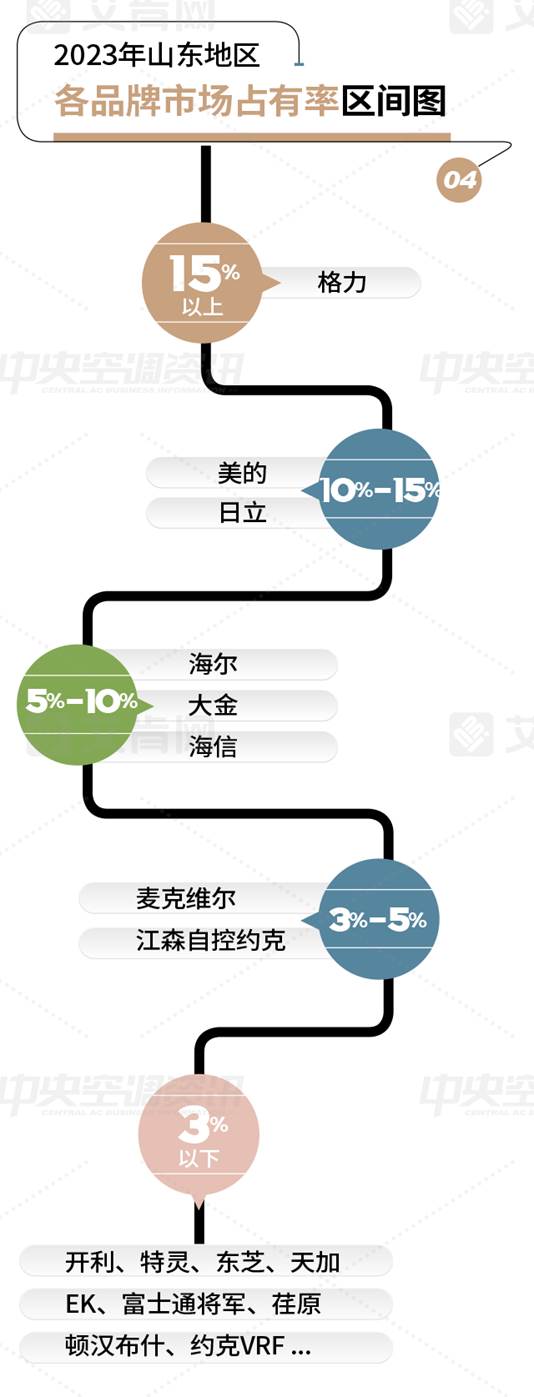

2023年度,格力在山东市场表现强势,成为占有率15%以上的唯一品牌,这也是格力连续多年领跑山东市场。格力在大型公建、基础设施、院校、医疗、家装零售等方面均有强势表现,其品牌拉力、渠道质量、项目实际应用等方面都有较高的市场评价。

占有率在10%-15%的品牌有美的和日立,灵活的市场反应、高效的渠道服务、有竞争力的价格体系、有拉力的品牌这是美的的最佳写照,这些努力也让美的在山东市场保持较高的增长速度。日立在山东市场同样收获颇丰,积极拓展公建、中小项目和家装零售市场进一步夯实了日立在山东多联机领域的领跑地位,同时积极主动的市场策略,也让所有合作伙伴倍感信心。

占有率在5%-10%的品牌共有3个,分别是海尔、大金和海信。这样的品牌阵营与上年度保持一致。海尔坚持稳扎稳打的路线,以全面的系统解决方案能力来赢得市场,在山东市场拥有众多的老客户。同时,海尔积极参与清洁供暖计划,为节能低碳贡献自己的力量。大金坚持创新,以更好的产品+系统+服务的能力来给用户提供更高品质的体验,不仅如此,大金积极布局高端地产和零售市场同样取得不俗业绩。海信依托强大的产品阵容,满足更多用户的需求,大型工程项目、工业、中小项目等领域不断见到海信的身影,步步为营的策略让海信在山东市场的占有率不断提升。

占有率在3%-5%区间的是麦克维尔和江森自控约克, 作为山东水系统产品的领军品牌,这两大品牌在系统稳定性和用户体验方面表现优异。其中麦克维尔深耕工业领域,在山东各地都建立了样板项目,品牌服务理念也获得市场高度认可。江森自控约克则积极拓展细分领域,在新能源、数据中心等领域表现强势,使用体验获得甲方的高度评价。

由于品牌数量众多,各个品牌的表现就不一一列举。正是所有品牌的积极参与,给山东中央空调市场营造了积极向上的局面,整体市场的技术性、服务能力每年都呈现出上升态势。

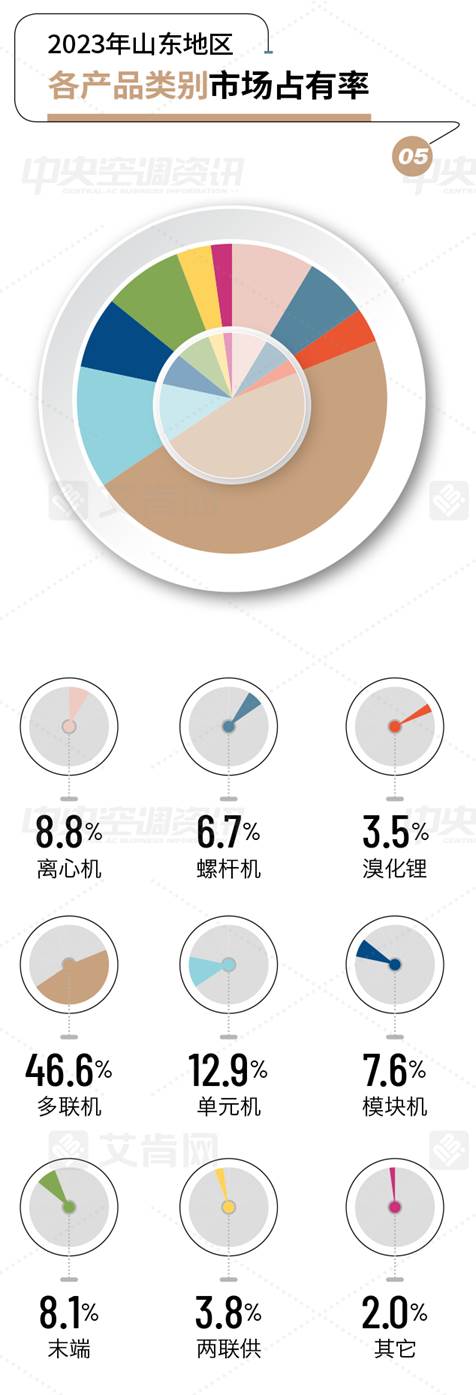

由于消费分层原因的存在,2023年度山东市场中各个产品类别展现出不同的表现,如图所示,在所有的产品类别中占比最大的依然是多联机组,占有率达到46.6%。只不过,由于地产配套市场的影响,多联机组的占有率同比出现下滑。同样出现下滑的还有螺杆机组、溴化锂机组等产品,占有率分别为6.7%和3.5%。

实现增长的有单元机组、离心机组、模块机组、末端、两联供等产品,其中单元机组同比占有率出现一定程度的增加,其余产品的占有率均为微小幅度增加。事实上,随着山东市场对于项目能效标准的不断提升,以产品为出发点,打造系统综合解决方案才是更多品牌应该考虑的发展方向。