�㽭�����г����棺�г������Ⱦ�ȫ���ڶ������ͷ���������

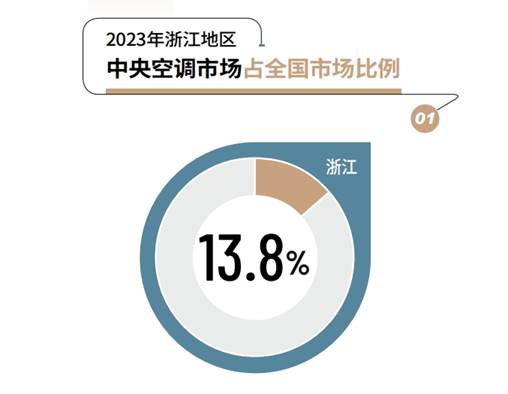

��2023�꣬�㽭ʡ��Ϊ��������յ��г�����Ҫ֧��������չ����ǿ���Ļ���������ȣ��㽭����յ��г���ģ�����Ⱦ�ȫ��ǰ�У��������е�����ͻ��200��Ԫ��ص�ʡ���г�֮�У���һ�ɼ�ʹ���㽭ʡռ���˳���ȫ�������г��ݶ�13%�ı��ء�

2023�꣬�㽭ʡGDP�����״�Ծ����8����Ԫ��������ϣ�������ʵ����6%���Ƚ����������ž��ô���������ã��㽭����յ������г�Ҳ���ֳ��ϴ��������������ҵ����ҵ��Ŀ�Լ�������Ŀ��ҽ�ơ����������ͨ����������ֻ�����չ̬�ơ�������ˣ�������Ŀ�г�����ѹ���Ӿ磬�����Ѷ������������������������Ϊ��Ŀ�����ӳ��Լ���Ϊ���ҵļ۸���������Щ��ս��δ�谭���г������������뷢չ�����ͬʱ��������Ŀ�г���һ�������ص㣬���������ˣ���������ˮ������Ŀ�г�������Ʒ�����Լ۱ȸߡ���Ʒ����������������������չ�ֳ�ǿ���ķ�չ��ͷ��

�ڼ�װ���������г������������Եļ������ƣ���һ�仯���㽭ʡ���ز��г�����������ϢϢ��ء�2023�꣬ȫʡ��լ�õسɽ��������������4387��O�������2022���»������ɡ��·��г���Ȼ�������ֶ��ݶ�ǿ���ķ����������彻������Ȼ����̽�ס����ڴ˱�����������յ���ҵ�������ļ�װ�����г������ܵ����ƣ����ֳ���Ϊƣ����̬�ơ�

������棬����������ƾ����ǿ��ľ���ʵ���ͻ�Ծ����ҵ�������ѳ�Ϊ����ҵ��˫���������档�����ز����г���ģ�Ӵ���������ͷǿ���������ǹ�����Ŀ���Ǽ�װ��������չ�ֳ�����ȫʡ�ľ������Ƶ�λ�����ͬʱ���������ݡ����˼����ˡ����ݵȵؼ���Ҳչ�ֳ��˽ϴ�ķ�չ���������ŵط����ýṹ�Ż������������������Ƶ��ƶ�����Щ�г��������ݣ���һ���ḻ���㽭ʡ�ڶ�Ԫ���������г���̬��

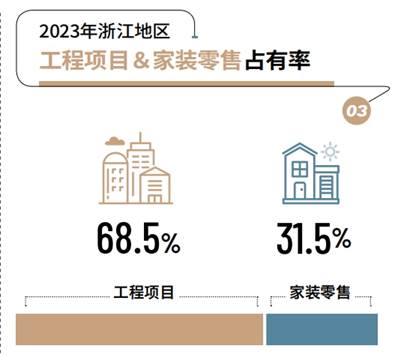

���ݰ�������ͳ��������ʾ�����㽭����������յ��г��У���װ���۲���ռ�ݵı���Ϊ31.5%��������Ŀ�г�ռ�ȴﵽ68.5%��ͬ�ȳ��ֽϴ�������

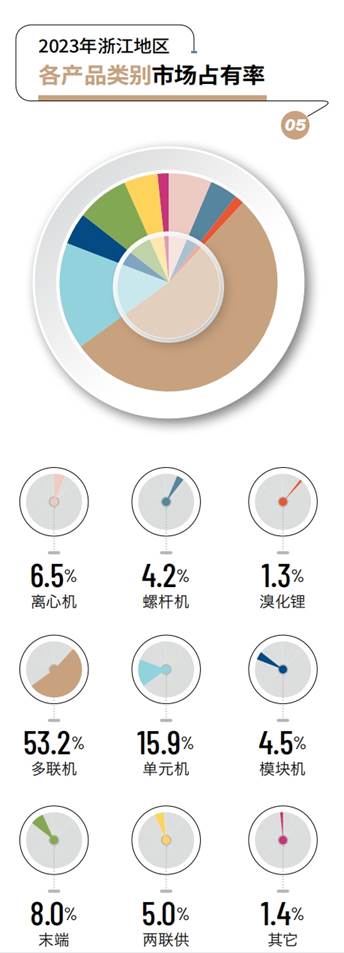

���㽭����յ��г���Ʒ��ռ���ʷֲ�ͼ�п��Զ��쵽���õ������г��ṹ����ڴ�ʡ�������ֵĵ���ͷ��˫��ͷ¢�ϸ���������죬���ֳ����ͷ����������ص㡣��һ�����������㽭����յ��г��ĸ߶ȳ����ԣ��෴ӳ���������г������İ��Ȼ��̶ȺͶ�Ԫ����Ʒ�ƽ���̬�ơ�

Ʒ�Ʋ��棬���ġ���������𡢶�֥�����������Ʒ�����й��г�ռ���ʾ�����10%���Ҹ���չ�ֳ����صľ������ơ�ռ����2%~10%�����Ʒ���н�ɭ�Կ�Լ�ˡ����������ź���ӡ�����Ʒ�����翪�������ά������������ˮ�����г����������г��������н�ǿ���г�����������ԭ��˫����EK�������Ʒ���ڸ��Ե����������ȶ�����ͬ������㽭����յ��г���Ԫ���ľ�����֡�

��2023����㽭���������յ���Ʒϸ���г��ϣ�������Ʒ�����ռ��������λ���г�ռ�����ȹ�ͻ��50%�����Ļ����г����ֻ�Ծ���ڴ�������Ŀ�г��������£��г��ݶ�ʵ���������������ﵽ6.5%���¸߶ȡ����ͬʱ�����Ļ��г������ṹ���ھ������ܣ�����Ʒ�Ƶ��������ˮ��������ļ���ͳƷ���γ�������ս��

���⣬ĩ�˲�Ʒ���г�����ʵ�ֽϴ���������һ̬�Ƶ�������ˮ���������г��ķ����Լ����칤���г�����������Ԫ���鷽�棬�Թ���Ʒ��Ϊ�����ĸ�ָ����ԣ�Ȼ���ܵ��г����ѷּ����ƼӾ硢��С��ģ��Ŀ�г�������Լ����ȸ������ص���Ӱ�죬���г�ռ���ʳ���С���»�̬�ơ�������ϵͳ���������㽭�г��ķ�չ��ͷѸ�ͣ��г�ռ��Ѹ��Ծ����5.0%��Դ�����㽭�������õĸ�ˮƽ��չ�������������߶��ڸ�Ч���ܺ����������������ĸ߶Ƚ��ɣ���֮�����̲�Ʒ�ƹ㼰�Ż��������ԣ�ʹ����������Ʒչ�ֳ�ǿ����������ܡ�