半年报:家装零售市场成为上半年市场增长的巨大引擎

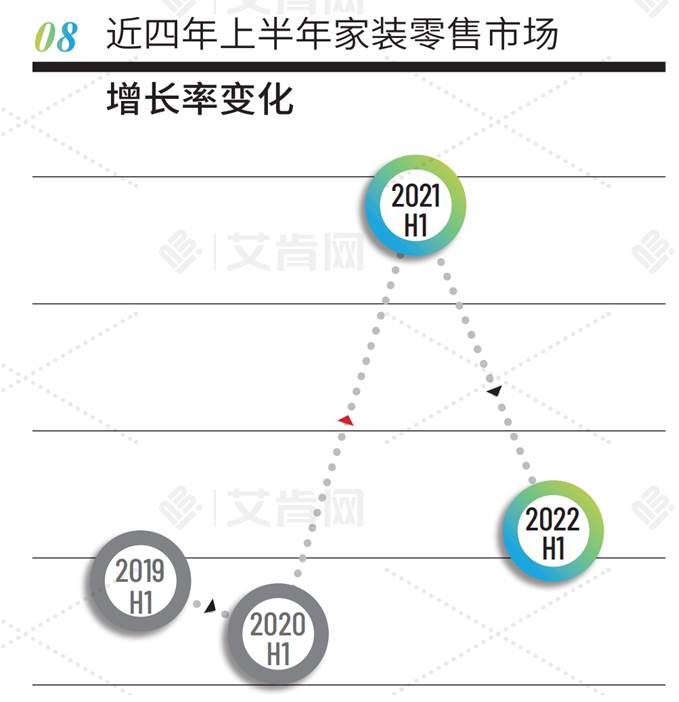

回顾近几年上半年中国中央空调零售市场的发展历程,不难看出其市场增长率走出了一条“过山车”式的轨迹。2019上半年,中国家装零售市场规模出现了个位数的下滑,这也是零售市场在实现连续多年高速增长后的首次下滑。2020上半年,零售市场因遭遇不可抗力市场下滑超过20%。再到2021上半年,零售市场同比陡增超过40%,尽管数据背后带有极大的偶然性,但也给厂商一颗定心丸。再将时间拉回至2022上半年,根据艾肯网统计,中国中央空调零售市场增长率达到5%左右。

不可否认,上半年因房地产市场低迷,受多地疫情反复等超预期因素影响,全国房地产市场经历了前所未有的挑战,商品房销售规模下降,房地产开发投资累计同比实现负增长。另外部分区域零售市场叠加疫情、物流受阻等不利因素影响销售出现下滑,但是种种阻力并没有掩盖整体零售市场小幅增长的事实,这背后亦有一定的底层逻辑存在。

其一,因零售市场庞大的市场占比,众多品牌纷纷加大了对于零售市场的拓展力度,各色产品纷纷推出,行业亦呈现百花争鸣的局面,过程中不断有新的品牌加入这一赛道;

其二,经过十几年的市场发展,中央空调零售产品已成为大部分消费者装修过程中的刚需。尽管目前出现消费降级的现象,但是对于有装修需求的消费者而言,零售产品的采买过程中决策期拉长、考量因素更多,但大部分消费者依旧会选择家中零售产品;

其三,年初一般是各个品牌提货政策最为优厚的时间段,因此经销商也会进行一定的囤货,一方面拿到更多的优惠政策,另一方面为每年3月份开始的家装旺季做储备;

其四,也正如前文所述,3月份一般都是家装旺季,厂商都会推出针对该时间段的促销活动。据艾肯网了解,因为促销活动的加持,有部分区域厂商在3月份几乎完成上半年的销售任务;

其五,贯穿去年全年到今年上半年的涨价因素,尤其以零售产品为甚。上半年发布涨价通知的时间主要集中在一季度和7月份,其中7月份的涨价势必会促使渠道商在6月底涨价之前进行囤货。另据艾肯网了解,有个别品牌在今年半年内涨价两到三次,整体涨价幅度超过8%。

综上所述,零售市场的发展进程交织着多种因素,有阻力亦有推动力,这一过程所面对的是阻力和推动力不断博弈的过程。分季度来看,对于一季度的零售市场,大部分厂商整体还是持乐观态度;二季度的零售市场则因疫情等影响蒙上了阴霾,这对于零售权重市场华东区域影响颇大,厂商经营信心亦受到打击,但是其它区域则影响不大。

聚焦到2022上半年零售市场品牌占比,其中大金以超过20%的占有率依旧稳居零售市场第一的宝座。尽管上半年大金因外部形势影响零售市场出现一定的波动,但是在复工复产之后其积极推动生产节奏以及推出“暖心在线服务”,从生产和服务上将影响降至最低。同时也因其在零售市场的强大影响力和丰富的渠道网络,对其市场第一的地位并未产生影响。

占比超过10%的品牌主要集中在格力、日立以及美的三大品牌。其中,格力、美的作为国产品牌的代表,亦在保持着其领先优势,且与日系品牌之间的差距逐渐缩小。日立经过多年对于零售市场的深耕,主打双净化家用中央空调,并积极打造新居场景,其品牌拉力亦在逐渐提升,2022上半年其市场占比也出现了小幅增长。

3%~10%区间则集中了东芝、海信、三菱重工海尔、三菱重工、海尔五大品牌。其中东芝深挖装企渠道促进合作,同时积极布局“社区店”战略,市场销售取得一定突破;海信则着重打造其场景化营销模式,主打“健康”、“智慧化”等产品理念,在零售市场亦取得不错的成绩;三菱重工海尔继续夯实其6舒健康家概念,市场占比进一步提升;三菱重工继续其高端市场战略定位,瞄准高端市场;海尔中央空调聚焦健康呼吸方式,集合品质与科技推出海尔智慧三合一场景。

另外,诸如麦克维尔、江森自控约克品牌、开利、特灵等欧美系品牌近年来也加大对于零售市场的投入,尤其专注水冷两联供产品的推广与销售,并且在体验店的建设上倾注更多的精力进行投入,让品牌和产品得到消费者更多的认可。其中麦克维尔在上半年参编多项两联供技术标准并在两联供产品的渠道布局方面给予更多的市场投放,其零售产品尤其是两联供产品同比实现较大增长;江森自控约克品牌继续推进IWE变频智能水生态系统的产品升级渠道变革;开利和特灵作为市场较早进行户式水机产品推广的品牌,在市场亦有强大的影响力。

除此之外,富士通将军、松下、积微GCHV、科龙中央空调等品牌亦有不俗的表现。其中富士通将军作为行业出口和内销执行“同线、同标、同质”三同标准的中央空调品牌,在消费群体中拥有不俗的口碑效应;松下中央空调继续主推其纳诺怡健康技术,营造更为健康的居家环境;积微GCHV积极布局终端门店,丰富产品线阵容,上半年零售市场同比实现100%增长;科龙中央空调通过产品组合拳以及进一步扩大零售网络来应对更为广泛的消费者需求。

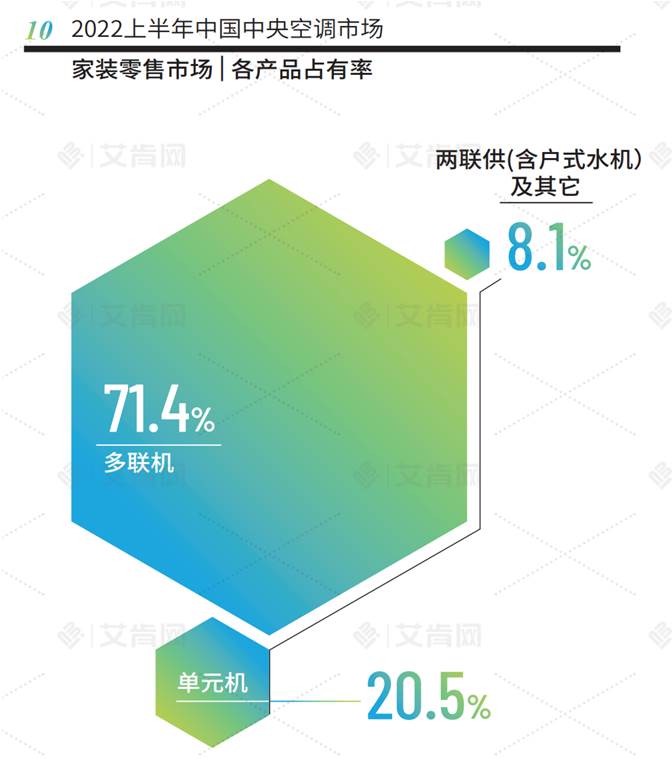

产品方面,多联机仍然是一骑绝尘成为市场的绝对主力产品,市场占有率较去年同期略有增长;单元机产品的市场占比则处于连续下滑的态势,一方面是品牌在产品推广方面的倾斜,另一方面消费者的消费意识提升、现有楼盘的外机位的设置都促使消费者更多的选择多联机组;两联供产品的市场热度依旧存在,更多的品牌开始加码两联供市场赛道,致使两联供的市场增长进一步提升。除此之外,全空气系统也是近两年市场推出的主要针对别墅用户的零售升级产品,市场消费意识待进一步激发。

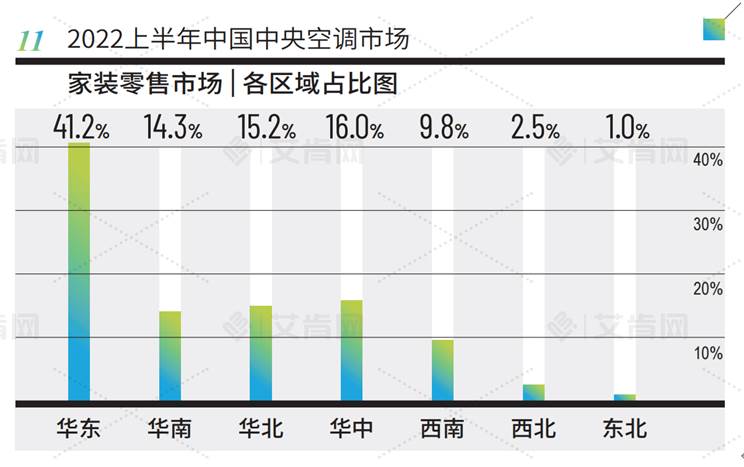

区域方面,华东地区依然是中国家装零售市场出货主力,但是因二季度受到疫情及物流等方面的影响导致上海、苏州等城市的市场销售异常艰难,占有率出现较大的下滑;华中和华北区域零售市场在上半年起量较快,得益于众多品牌将市场重心向该领域倾斜并积极下沉到二三级市场;华南和西北零售市场同比实现微增;东北零售市场同比持平。(欣怡)

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系QQ:1833597079 或者 微信号:abicomcn1130 ,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。