2024年河北地区中央空调市场报告

2024年,河北省经济总体保持增长态势,生产总值达47526.9亿元,同比增长5.4%;规模以上工业增加值增长7.5%;固定资产投资增长6.8%。尽管经济增长稳中有进,但是从河北地区中央空调市场的反馈来看,并未带来很大的带动效应。

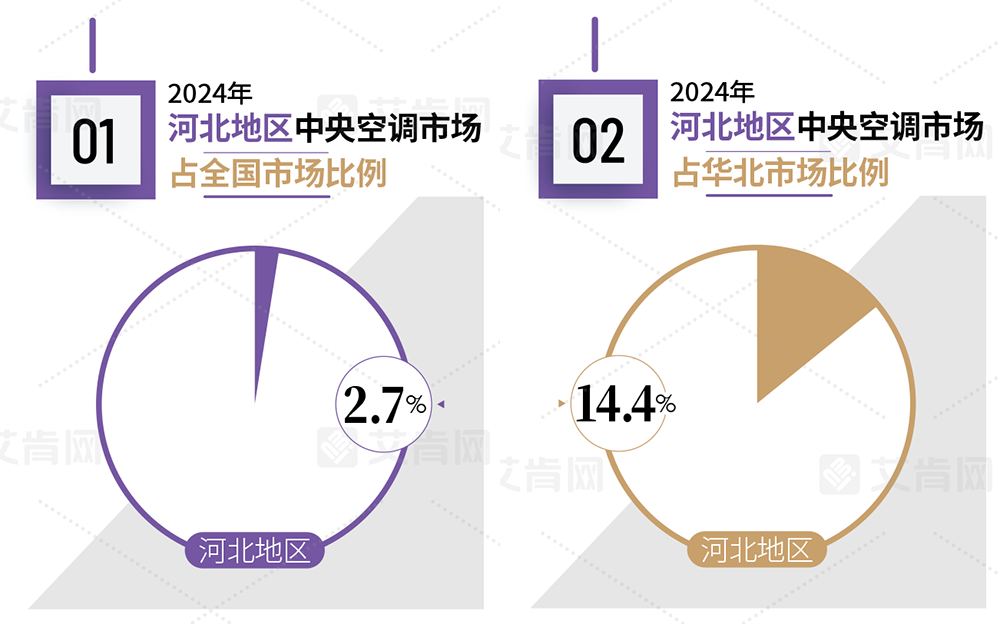

根据艾肯网统计数据显示,2024年河北中央空调市场规模增长受限,同比下降幅度超过10%,从区域占比来看,河北地区中央空调市场在全国市场中占比为2.7%,在华北区域市场中占比达14.4%,出现小幅下滑。

艾肯网关于河北中央空调市场的统计范围是河北行政区划范围内,由于涉及到不同品牌的不同管理范围,因此在统计过程中对于品牌的销售额进行了重新梳理和划分。

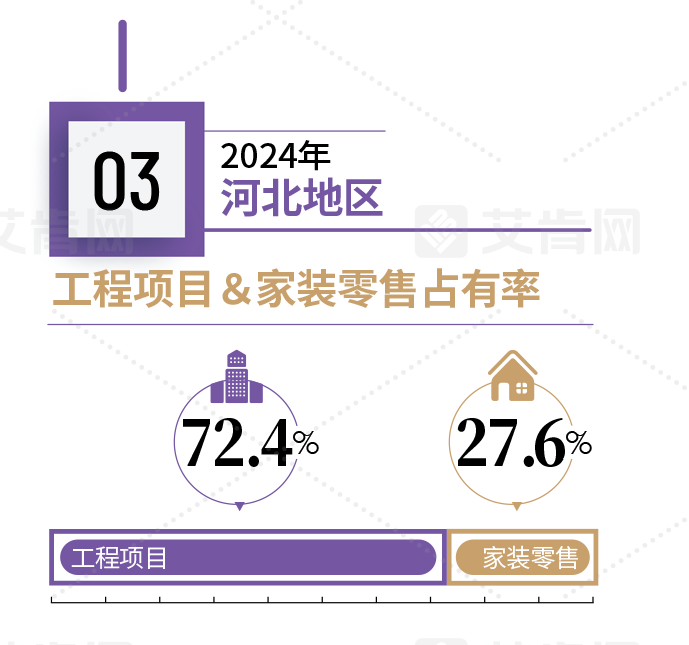

2024年,河北省中央空调市场的工程项目市场占比为72.4%,家装零售市场占比为27.6%。与2023年相比,工程项目市场的占比略有提升。

河北地区中央空调工程项目市场呈现出几个明显的特点。

首先,石家庄作为省会城市,2024年的民生工程依旧是投资重点。医疗、教育等与民生息息相关的领域成为资金投入的主要方向。数据显示,石家庄近三年累计投入370多亿元用于医疗卫生事业,全市新改建扩建医院数量达到31所。同时,《河北省2024年民生工程实施方案》提到,将新建和改扩建100所义务教育学校,总校舍面积达50万平方米。这些民生项目为工程市场提供了一定的支撑,但由于缺乏其它领域的项目补充,导致工程项目市场整体发展空间受限。

其次,2024年,河北工程项目市场“国进外退”的趋势在2024年越发的明显。越来越多的项目甲方倾向于选择性价比更高的国产品牌。国产品牌凭借较低的价格、技术改进和完善的售后服务体系,逐步扩大了市场份额。这种趋势在一定程度上压缩了外资品牌的市场份额,并加剧了市场竞争,渠道商的利润空间也因此受到挤压。

第三,空气源热泵的应用在河北省得到了广泛推广,尤其在新建建筑和旧建筑改造项目中,热泵供暖已成为主流选择。河北省冬季供暖需求较大,空气源热泵以其高效节能的特点逐渐取代了部分传统供暖方式,这为中央空调工程项目市场提供了一定增长空间。

在家装零售市场,市场规模的萎缩与房地产市场的表现密切相关。数据显示,2024年河北省房地产开发投资下降6.8%;1-10月商品房销售面积同比下降9.7%,商品住宅销售面积同比下降10.8%;商品房销售额和商品住宅销售额也分别下降9.2%和10.2%。

房地产市场的低迷导致了家装零售市场需求的下降,新建住宅数量减少和消费者购买意愿降低,进一步挤压了家装零售市场的增长空间。为了应对市场萎缩,越来越多的品牌开始向县级及以下市场下沉,通过加强渠道建设寻找新的增长点。

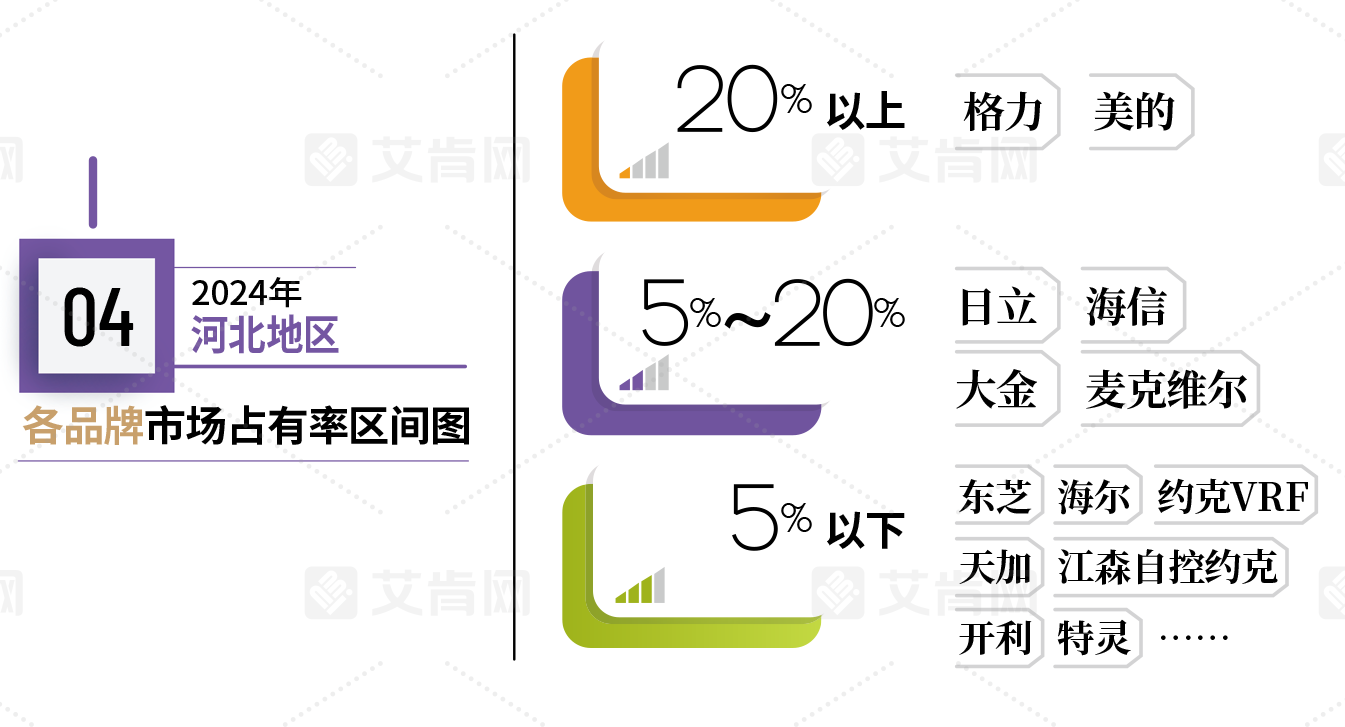

从品牌格局来看,国产品牌仍然占据较大份额,美的和格力继续保持强势地位,份额均超过20%。格力凭借其深厚的品牌影响力、广泛的渠道网络及较强的市场基础,持续占据河北市场的重要份额。美的凭借其丰富的产品线和具有竞争力的价格,在河北市场多个项目中获得了较大市场份额。2024年,美的在河北的热泵空气能项目中实现了显著增量,进一步巩固了其在该领域的市场地位。

位列第二阵营的品牌有日立、海信、大金、麦克维尔。日立和大金经过多年的品牌建设和市场推广,在河北的高端客户群体中获得了较高的认可度。与此同时,日立也在积极拓展下沉市场,寻求在市场上获得更多的份额,进一步扩展其市场覆盖范围。海信在加大技术研发投入的同时,丰富产品线并完善渠道布局,成功在家装零售和工程项目市场中实现了稳步增长。麦克维尔尽管面临工程项目市场萎缩和国产品牌的竞争压力,但凭借其技术积累和品牌影响力,依然在市场中维持了一定的竞争力。

此外,东芝、海尔、江森自控约克、约克VRF、天加、开利等品牌在河北市场也保持一定份额,它们凭借其长期的市场积淀和稳定的产品质量,依然保持较为稳固的市场基础。

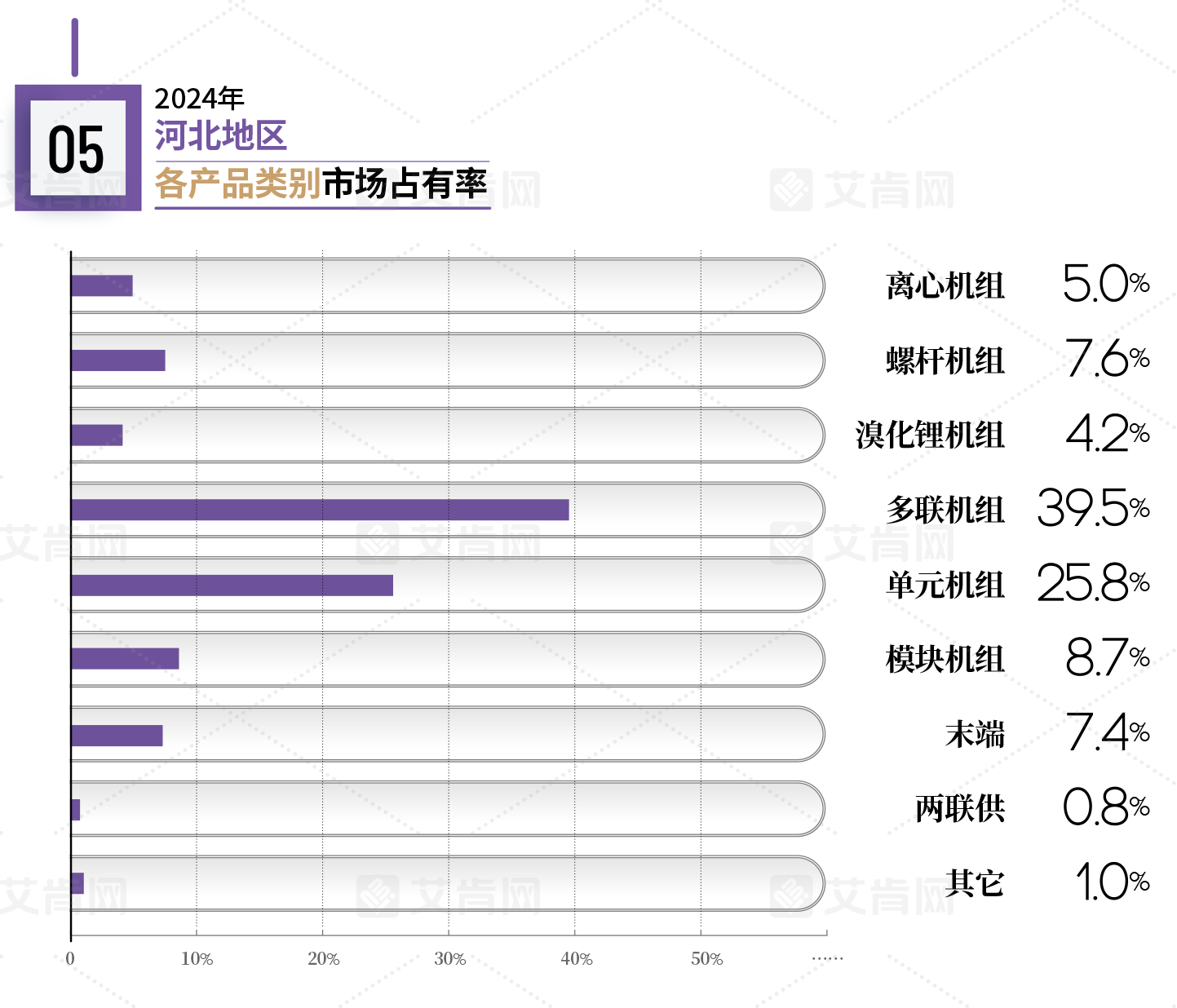

从产品格局来看,多联机仍然占据主导地位,市场份额为39.5%。单元机以25.8%的市场份额紧随其后,凭借其安装便捷、适应性强等特点,保持了平稳的发展态势。模块机因应对北方冬季供暖需求的优势,市场份额有所上升,达到了8.7%。冷水机组中的离心机和螺杆机的占比分别为5.0%和7.6%,较去年略有下滑。溴化锂、末端和两联供产品的市场份额分别为4.2%、7.4%和0.8%。