2024年天津中央空调市场报告

根据天津市统计局数据显示,2024年天津市GDP为18024.32亿元,同比增长5.1%。在宏观经济稳定增长的背景下,天津市中央空调市场呈现出一定的波动。

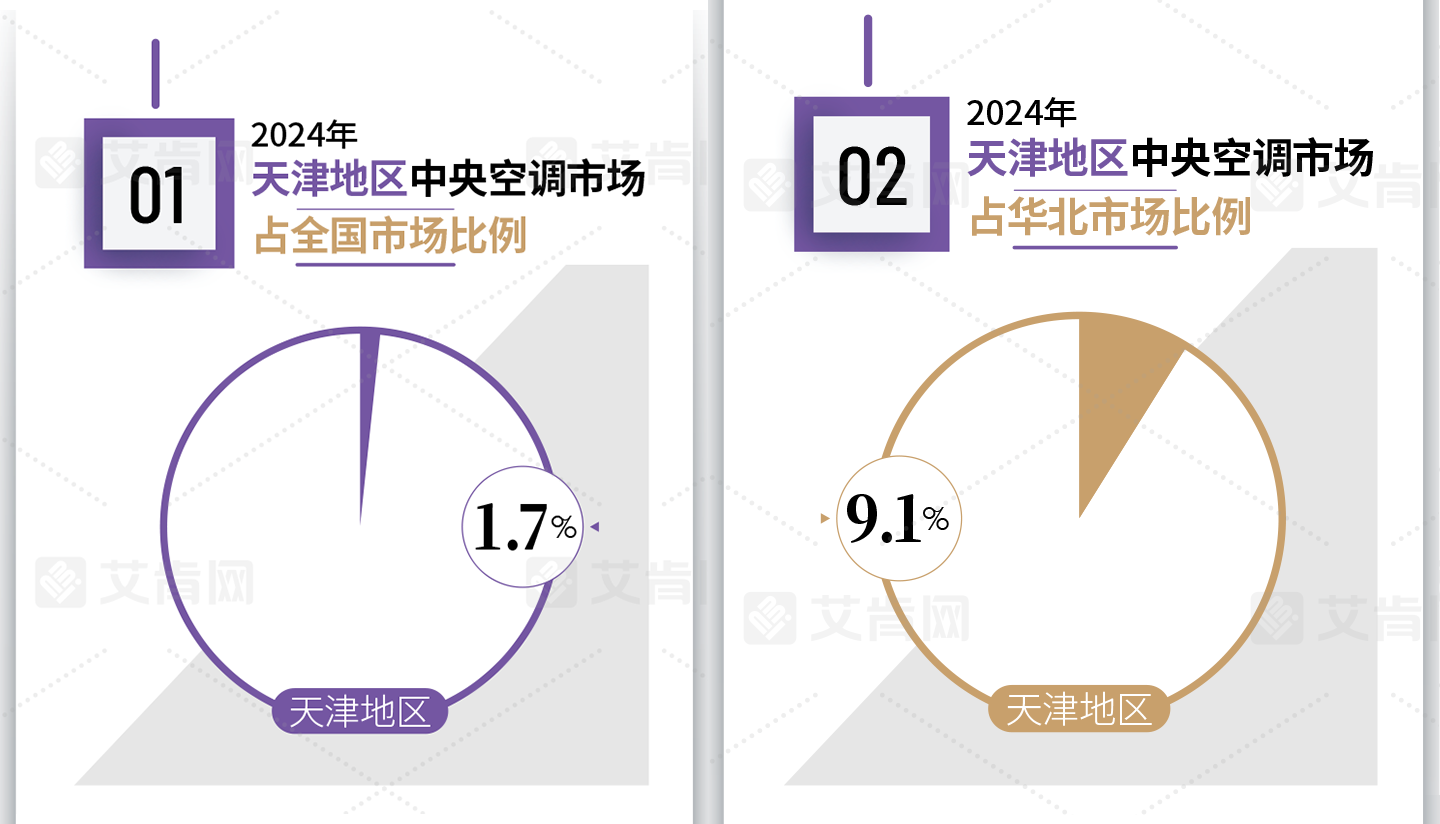

根据艾肯网统计,2024年天津中央空调市场整体容量有所下滑,但相较于全国中央空调市场,天津市场的表现略优于全国大盘。从整体市场来看,天津地区中央空调市场在全国市场中占比为1.7%,较2023年略有提高;在华北地区,天津市场占比为9.1%,同比略有下滑。

需要说明的是,由于部分品牌天津分公司管辖的范围包含了唐山、秦皇岛、廊坊、沧州等地。在实际统计中, 我们已经将这些数据转移到行政区划所述的市场,天津分公司的销售只包含天津行政区划范围之内的金额。

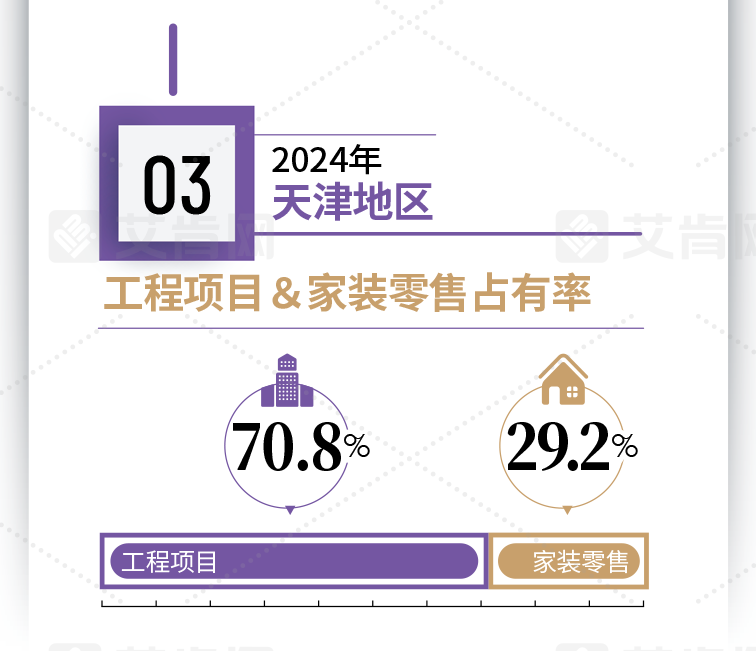

聚焦到中央空调市场,2024年天津地区工程项目市场依然占据主导地位,占比达到70.8%,家装零售市场占比为29.2%。与2023年相比,工程项目市场的占比略有上升,这一变化反映了天津地区在基础设施建设和工业发展的积极推进。

数据显示,2024年,天津市基础设施投资增长12.7%,民间投资增长7.6%。此外,工业生产加快增长,全市规模以上工业中,现代工业产业体系同比增长5.0%。其中,生物医药产业同比增长8.7%,装备制造产业同比增长6.5%,石油化工产业同比增长6.1%,汽车产业同比增长1.5%。随着天津地区工业复苏,工业项目对中央空调市场的工程项目部分提供了一部分支撑。

另一方面,众所周知,天津很多建筑、设备都已经进入更新换代的阶段。随着双碳政策的提出,天津也推出了一系列降碳方式,出台了工业节能与综合利用工作要点的通知,叠加国家设备更新政策的推动,旧改项目成为2024天津地区中央空调市场的一大亮点。

在家装零售市场方面,2024年天津市房地产市场整体处于较为复杂的背景中,政府先后4次优化调整房地产政策,取消住房限制性措施,举办春秋两季房交会等等一系列活动,成功刺激了新建商品房市场的回暖。数据显示,2024年,新建商品房销售面积增长0.5%。然而,二手房市场却显现出一定的疲软状态,二手房成交面积同比下降2.4%。消费信心不足仍然是家装零售市场增长受限的重要因素。尽管政策环境有所改善,但消费者对未来经济走势的担忧,使得家装市场的购买力未能充分释放。

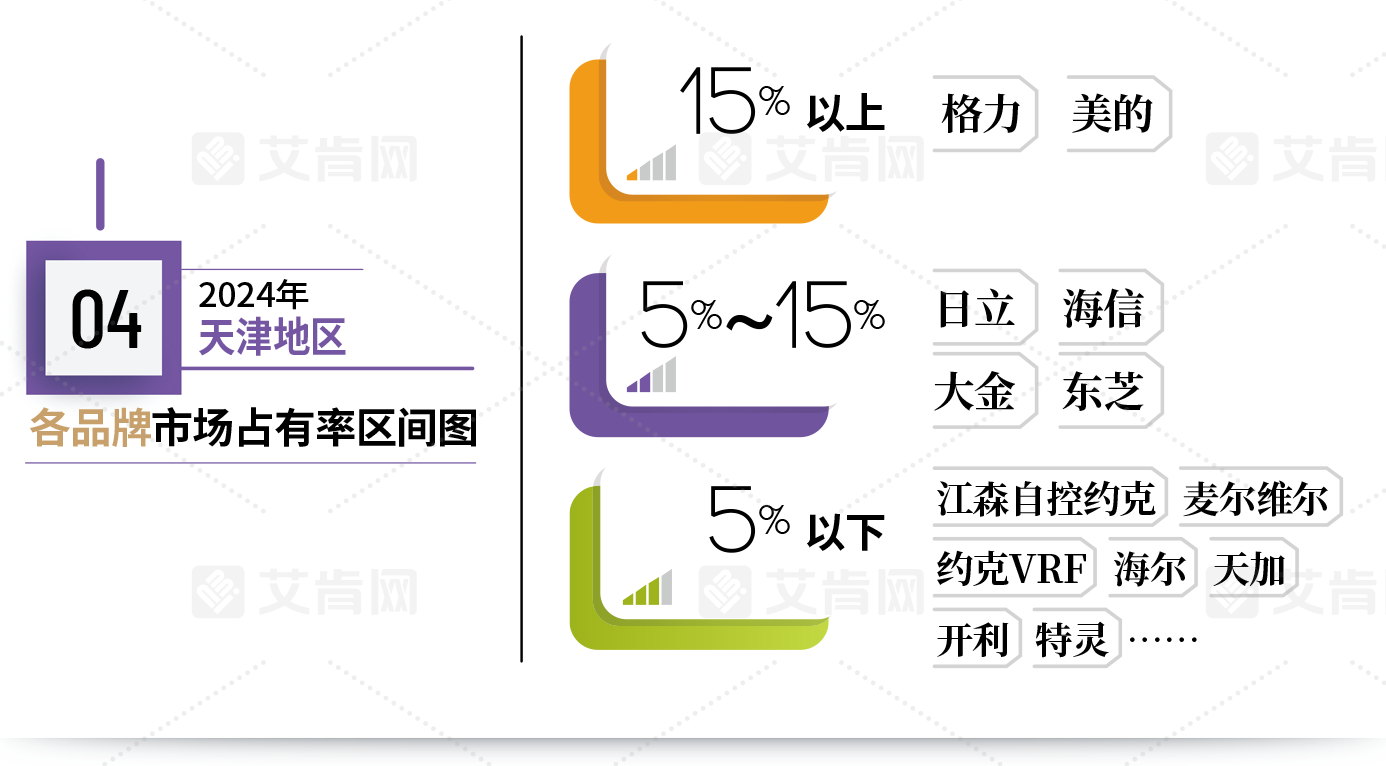

从品牌格局来看,美的、格力在天津市场中始终保持稳定,其份额均超过15%。美的通过在工程项目中的专业销售团队和丰富经验确保了稳定的出货量,并通过与天津市宁河区政府的战略合作,参与“城市更新、设备更新”项目,推动了老旧建筑的空调设备更换。格力凭借其成熟的销售模式、广泛的渠道网络以及在基础设施、院校、医疗和家装零售等领域的强势表现,牢牢占据市场竞争优势,赢得了较高的品牌认同和市场评价。

位于第二阵营的有日立、海信、大金、东芝。日立和大金继续走高品质路线,凭借优秀的渠道管理和品牌影响力,在项目市场和家装零售市场均保持了较强的市场韧性。海信作为新国品的代表,持续完善渠道网络,拓展工程合作项目,提升家装市场份额。东芝则依托“四驾马车”战略,通过丰富产品线和精准市场营销策略,保持了一定的市场占有率。

此外,江森自控约克、海尔、麦克维尔、约克VRF、天加、开利等品牌在特定细分市场上也取得了不错的成绩,尽管市场占有率相对较低,但在特定应用领域依然保持竞争力。

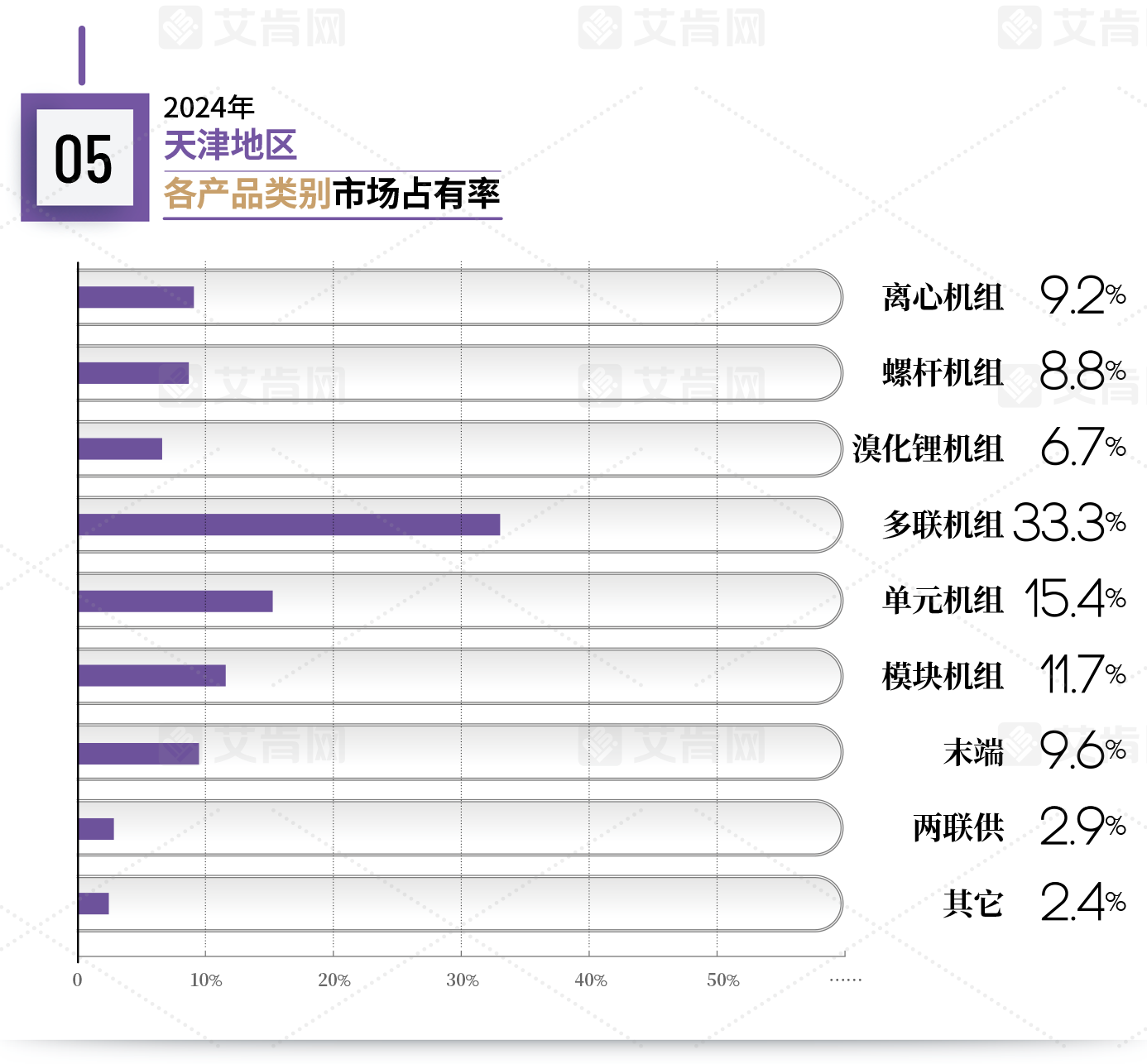

从2024年天津各产品占有率对比图看出,多联机依然占据主导地位,占比为33.3%,尽管同比2023年有所下滑,但其市场地位未受影响。单元机和模块机分别占比15.4%和11.7%,单元机市场持续由国产品牌主导,且占比保持稳定,模块机的占比有所提升,显示出一定的增长潜力。离心机和螺杆机的市场占比分别为9.2%和8.8%,保持了较为稳定的市场需求。