2024年1-9月西北中央空调市场渠道经销商生存状况调查

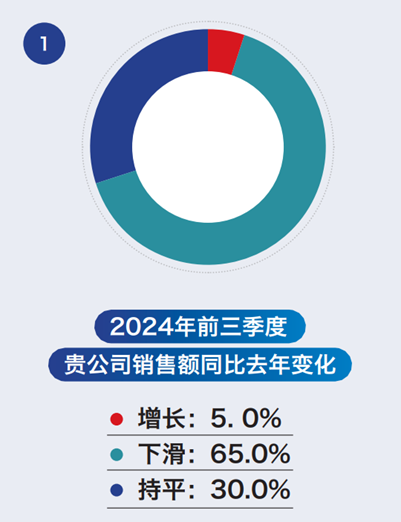

相对于其它地区,西北地区经销商表现得要更为乐观一些。这一点,从该项调查结果也可以看出。2024年1-9月份,尽管也有65%的经销商表示公司销售额对比去年出现了下滑,但这个比例相对于全国其它地区明显要低一些。有35%的经销商表示,前三季度公司销售额同比去年并没有出现下滑。

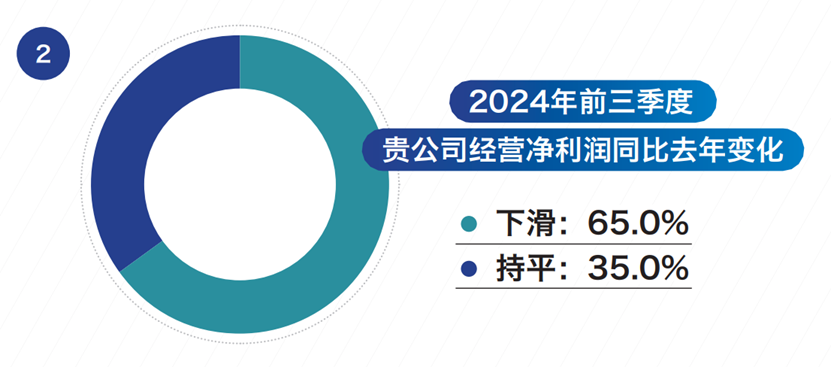

相对于其它地区,西北地区的价格竞争表现得也相对要温柔一些。在这项关于公司经营利润的调查中,有65%的经销商表示,公司经营利润同比去年出现了下滑。但同时也有35%的经销商表示,经过业务调整,公司经营利润同比上年来说差不多。

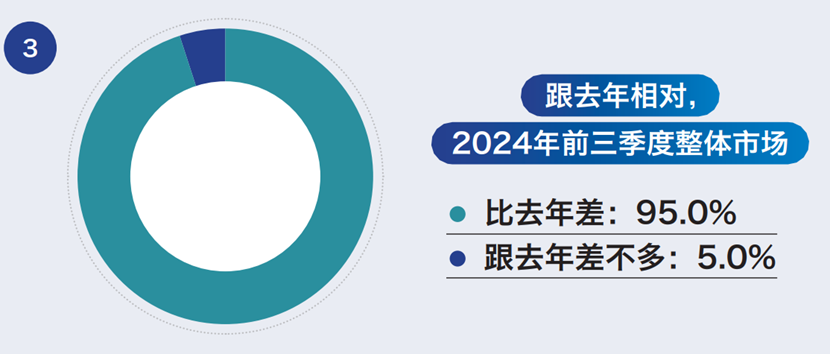

经销商对今年整体市场的看法相对一致,9成以上的经销商表示前三季度市场和去年同期相比要差,只有5%左右的经销商感觉市场和去年差不多,这部分经销商主要集中在工程项目领域。

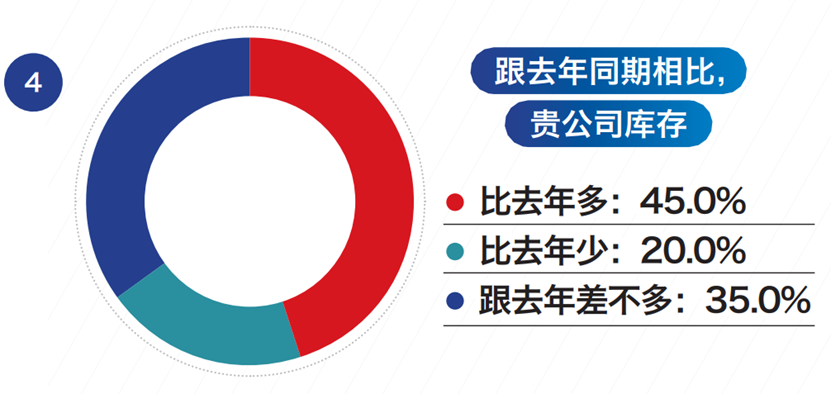

在库存这一选项上,西北地区经销商对比江浙等地区,也有很多的差异。也许是因为西北地区零售市场占比相对没那么大的缘故,在此次调查中,只有45%的经销商表示今年公司库存比去年多,35%的经销商表示,公司库存跟去年差不多。

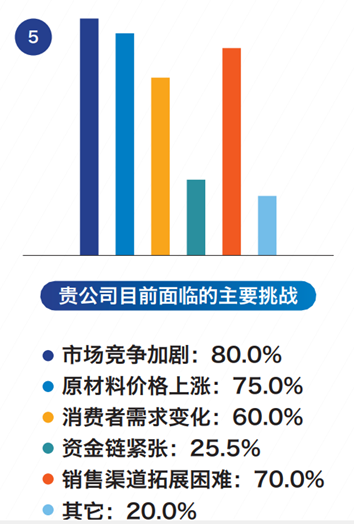

在该项调查中,有8成的经销商表示,2024年公司经营面临的最大挑战是市场竞争加剧。其次,还有75%的经销商表示,公司面临的主要挑战是原材料价格上涨所导致。还有70%的经销商表示是销售渠道拓展困难,使得公司经营面临较大的挑战。

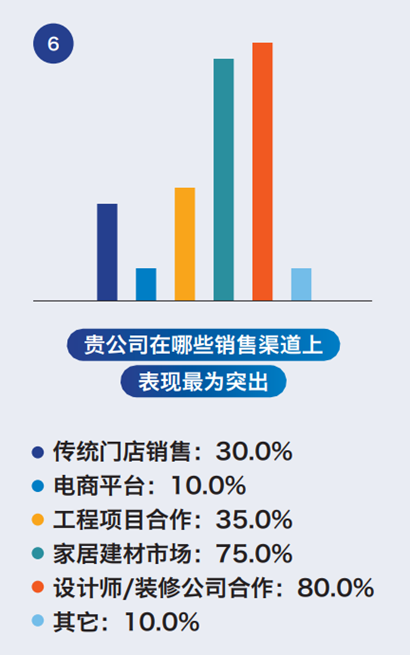

这项调查主要针对于家装零售经销商。从此项调查的结果来看,西北地区家装经销商的出货主要依赖于与装修公司、家装设计师的合作以及家居建材市场的异业联盟等,选择这部分的经销商比例分别达到了80%和75%。另外,还有3成多的经销商选择传统门店销售和工程项目合作。

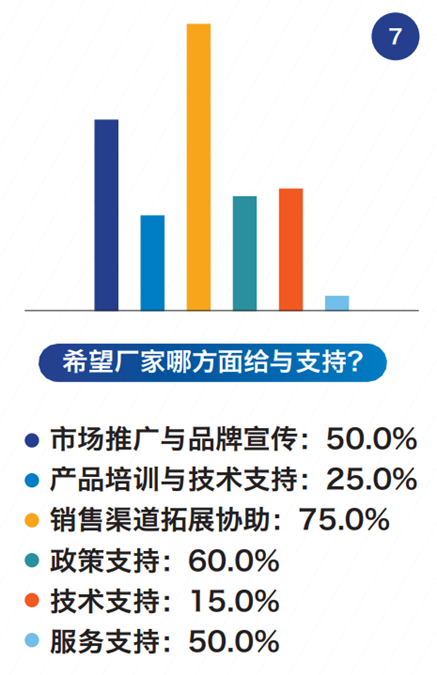

在该项调查中,更多的经销商选择了销售渠道拓展协助,这部分经销商占比达到了75%。其次,还有60%的经销商希望品牌厂家能够在政策方面给他们更大的支持。同时,还有5成的经销商希望能得到品牌在市场推广、品牌宣传以及服务等方面的帮助,提高品牌知名度,获得更多用户的认可。

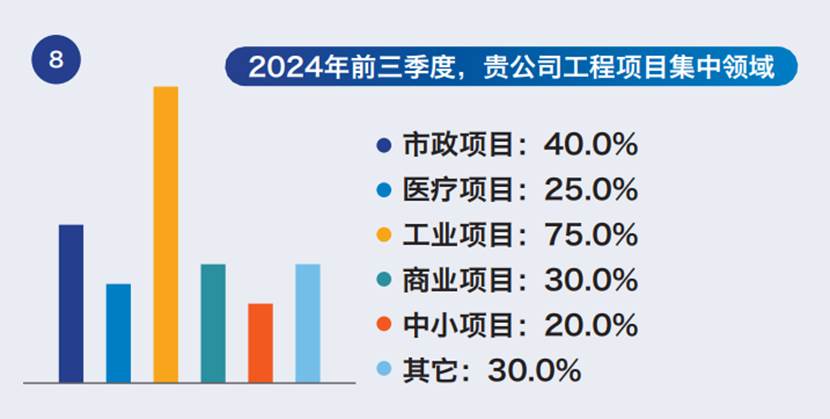

西北地区中央空调市场相对于华东地区来说,发展相对来说还不是很成熟,很多领域都还存在较多的机会。在这项调查中,75%的工程商表示公司项目更多的来源于工业项目,40%的工程商选择了市政项目,还有25%左右的工程商选择了商业领域、医疗领域以及中小项目。

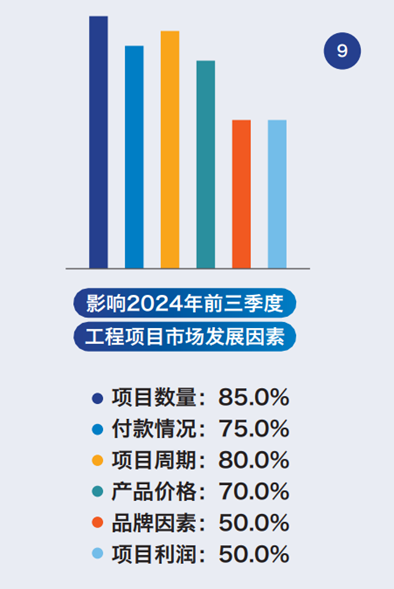

2024年,受经济环境的影响,不少项目延迟开发或者放慢了开发周期。再加上相比于往年,西北地区工程项目市场的竞争也变得更加恶劣,在艾肯网与他们的交流中,不少经销商表示,虽然市场上的项目数量有所减少,但太劣质的项目他们也不会选。所以在该项调查中,除项目数量这一客观因素外,有80%的经销商表示项目周期也是影响今年工程项目市场发展的一大关键因素。

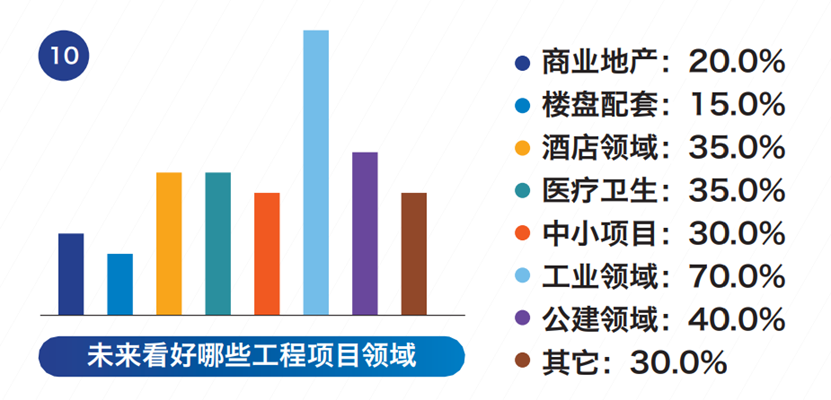

工程项目的多点开花,让西北地区大部分工程商表现得要比零售商乐观许多。尤其在目前新基建、双碳政策等的影响下,有不少工程商看好未来中央空调在工业制造、公建、酒店、医疗卫生等领域的发展,此外,既有建筑的中央空调设备的节能改造也是很多工程商比较看好的一大市场。

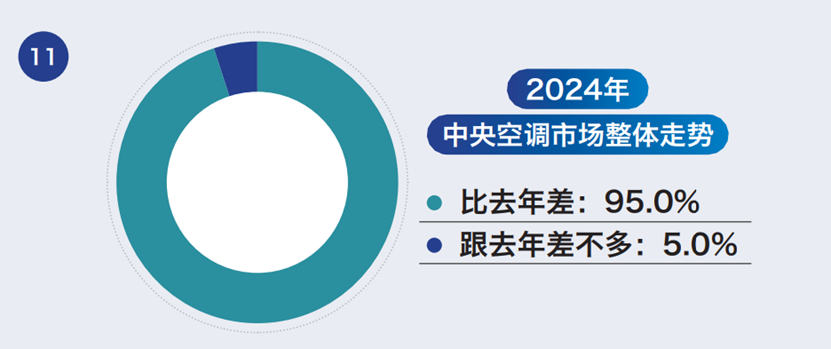

在对2024年整体中央空调市场的判断上,西北地区大部分经销商的判断与全国基本一致,有95%的经销商认为今年市场不会比去年好,只会更差。而且鉴于目前的经济环境,大部分经销商认为在未来1-2年时间里,中央空调市场也不会有很明显的好转。