2023年广东地区(含海南)中央空调市场报告

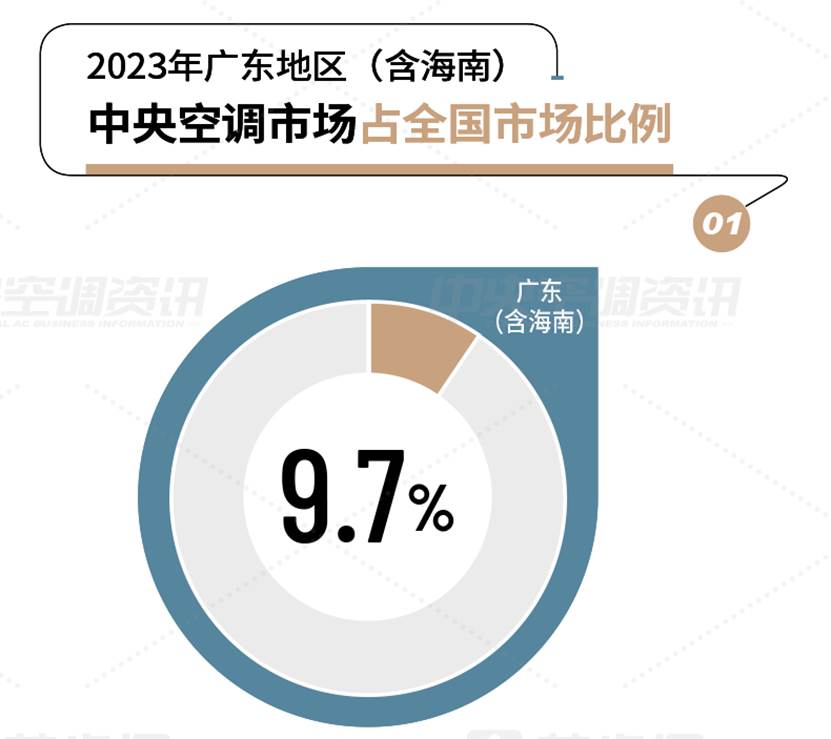

2023年广东省地区生产总值达到13.57万亿,同比增长4.8%,自此中国第一个13万亿大省诞生,这也是广东GDP总量连续35年蝉联全国第一,较好的经济基础和发展潜力也为广东(含海南)地区的中央空调市场带来了增量,根据艾肯网统计,2023年度广东(含海南)市场同比去年实现了稳步的增长,但从全国市场来看,作为经济第一省市,广东(含海南)市场还有非常大的发掘空间,其占全国市场比例不到10%,占华南市场超7成占有率。

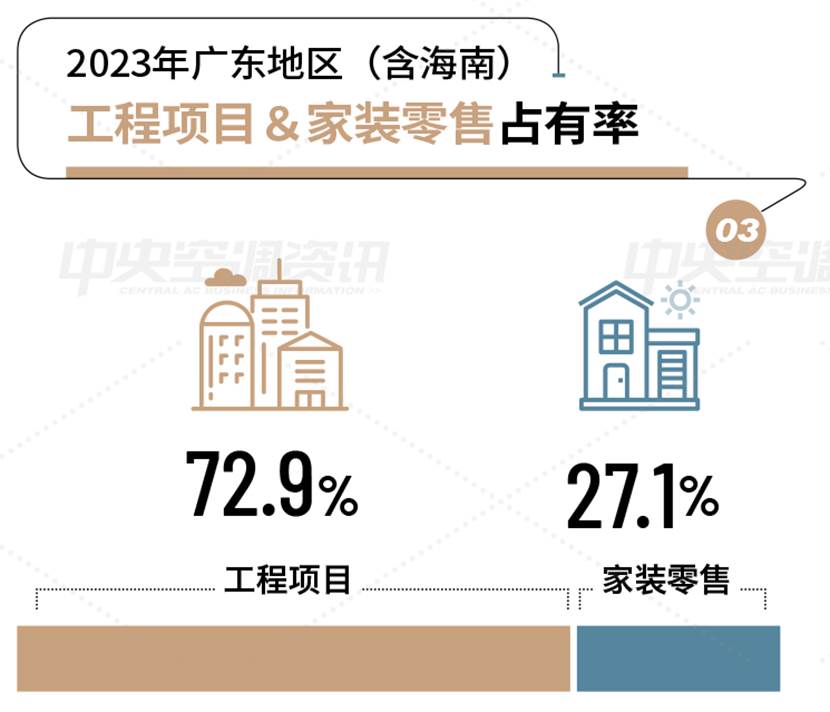

从广东(海南)地区的整体市场来看,工程项目市场占据了广东中央空调市场72.9%的占比,同比去年有一定的提升,家装零售市场占比为27.1%。

工程项目市场一直是广东(含海南)市场的基本盘,2023年广东省共安排重点项目1530个,总投资8.5万亿元,年度计划投资1万亿元;安排开展前期工作的省重点建设前期预备项目1090个,估算总投资4.6万亿元。项目涵盖了基础设施工程、产业工程、民生保障工程三大重要行业,此外广东在重点项目上轨道交通、城市基建、制造业发展方面的发力,也是2023年广东中央空调市场能够获得增长的主要因素。

值得一提的是,广东加快新能源、超高清视频显示、生物医药等打造成万亿元级、五千亿元级产业集群,这些细分领域的投资建设为广东(含海南)的工程项目市场也提供了较大的增量。

家装零售市场方面,房地产依旧是最大的影响因素,从现有数据来看,1-11月,广东省房地产开发投资1.23万亿元,同比下降9.7%。其中,商品住宅投资下降9.0%。分区域看,珠三角地区房地产开发投资下降9.4%,粤东西北地区下降11.5%,1-11月,全省商品房销售面积同比下降7.8%,除此之外,广东家用中央空调的普及度一直是家装零售市场的一大痛点,从全省范围来看,家用中央空调的市场主要集中在珠三角区域,粤北、粤西、粤东等区域依旧需要去开发拓展。但不可否认的是,2023年,以广州和深圳为主的房地产大宗交易空前活跃,在一定程度上代表着其消费预期和投资信心开始恢复。

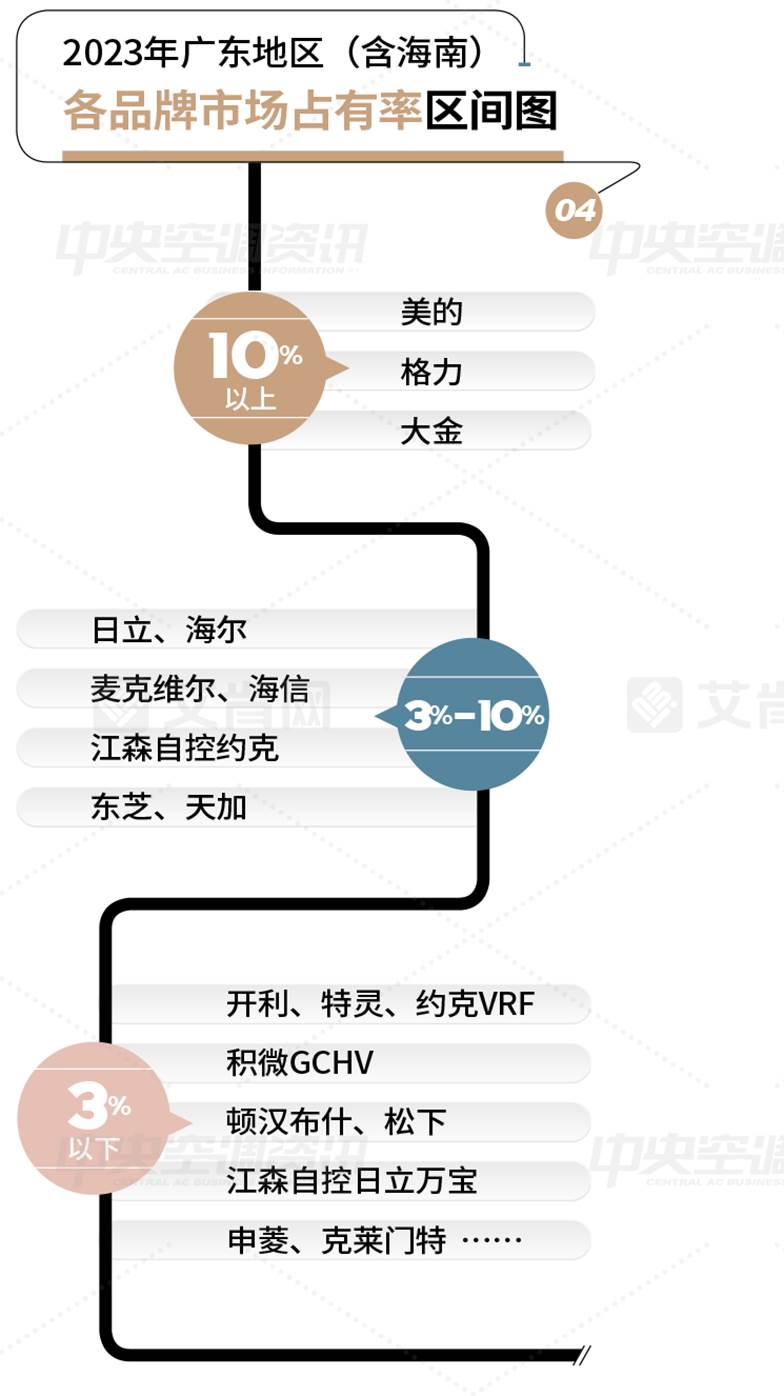

聚焦到品牌层面,占有率超10%以上的品牌有美的、格力、大金,一直以来,国产品牌在广东市场的整体表现要好于外资品牌。作为国产两大巨头,美的、格力在广东市场的渗透率极高,美的楼宇科技旗下鲲禹品牌在2023年度迎来了第2000台离心机下线的里程碑时刻,商业建筑、智慧医院、生物制药、新能源、数据中心、现代农业等应用场景的不断深入,使其在广东(含海南)工程项目市场斩获颇丰。格力则是在自主创新的道路上不断深耕,凭借机组突出的节能性和稳定性为各行各业输送了具有格力特色的中央空调系统解决方案。

大金则是持续加大在粤港澳大湾区的布局力度,华南首家DAIKIN NEW LIFE STATIO(大金广州展厅)的设立、惠州生产基地的开工,为其在广东市场提供了更为强大的发展基础。

3%-10%的品牌有日立、海尔、麦克维尔、海信、江森自控约克、东芝、天加。日立中央空调长期注重以绿色、低碳为驱动,革新技术与产品服务,响应持续变化升级的市场需求,在高端层面树立起了良好的口碑。海尔则是从磁悬浮到气悬浮,从产品物联到楼宇智控,通过持续科技创新,打造全场景低碳解决方案,不断发展开拓出新的增量点。

作为新国品代表,海信中央空调则是针对新能源汽车、智慧厂房、医疗医药、教育等细分领域,提供量身定制的暖通空调解决方案,更是凭借深厚的科研背景和持续创新的品牌力量,夯实了在市场上的优势地位。除此之外,在国产品牌方面,积微GCHV、天加、TCL、申菱、奥克斯、欧博则是在各自的细分领域都有所建树。

日系其它品牌层面,东芝空调坚持执行工程项目、TCS零售、CCS小工装、装企合作“四驾马车”战略,持续稳固市场优势地位。三菱重工、三菱重工海尔广东市场的表现也比较稳定,松下在设立华南分公司作为试点之后,销售端更加强势,在整个华南市场都取得了不错的成绩。

除此之外,江森自控约克、麦克维尔、特灵、江森自控日立万宝等品牌则是凭借在市场中的不断深耕,保持了良好的发展。

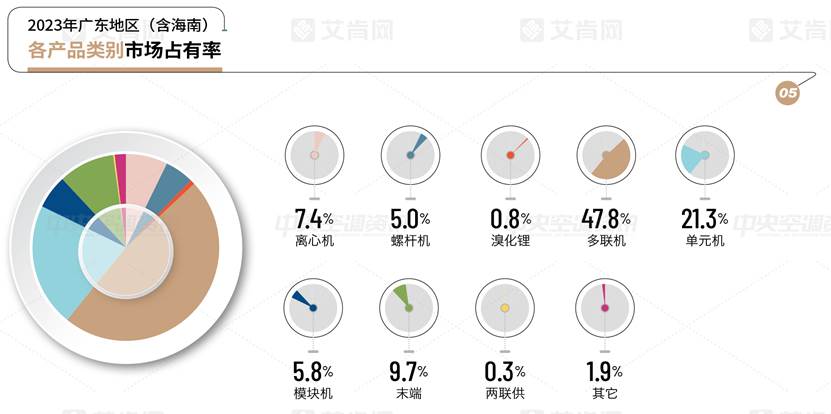

从产品层面来看,离心机、模块机等产品呈现出增长的态势,占比分别为7.4%、5.8%。这得益于广东(含海南)市场的工程项目的快速建设,广东规模以上工业企业超7.1万家、高新技术企业超7.5万家,均居全国首位;全省累计培育国家级制造业单项冠军132家、专精特新“小巨人”企业1528家,同时,目前广东已形成八大万亿级产业集群、十个千亿级产业集群,是全球产业链供应链最完善的地区之一,公建项目、新能源、数据中心、高新科技等细分领域大量项目的出现给冷水机组提供了增长的土壤,同时随着双碳目标的持续推进,高效的产品和投资回收率成为用户的考量。

多年以来,多联机产品一直是广东市场最大的产品,2023年,广东(含海南)多联机占比为47.8%,同比略微下滑,房地产影响使得多联机配套项目更少,另外一方面,消费降级也会使得消费者对于家用多联机的需求减弱。单元机占比为21.3%,这是市场中最激烈的竞争品牌,除了国产品牌之外,日系品牌也加大了对于单元机的投入和推广。