2023年度天津地区中央空调市场报告

天津,作为中国四大直辖市的核心成员之一,其经济发展实力与市场潜能历来都是各类企业与投资者密切关注的焦点。然而,近年来天津市场的表现有所起伏,尤其在中央空调领域这一特点尤为突出。根据艾肯网统计,2023年天津中央空调市场的规模相较于2022年呈现出了明显的收缩态势。

需要说明的是,由于部分品牌天津分公司管辖的范围包含了唐山、秦皇岛、廊坊、沧州等地。在实际统计中,我们已经将这些数据转移到行政区划所述的市场,天津分公司的销售只包含天津行政区划范围之内的金额。

从整体经济环境来看,据天津统计局的数据显示,2023年天津市地区生产总值为16737.30亿元,比上年增长4.3%;放在全国的整体大环境下,天津的增速低于全国整体水平的5.2%。分项指标看,投资方面,2023年,天津固定资产投资(不含农户)下降16.4%,降幅比前三季度收窄4.4个百分点。分产业看,第一产业投资下降14.0%,第二产业投资增长5.9%,第三产业投资下降25.2%。尽管天津在过去的一年保持了正增长,但增速相对较缓。

从工程项目市场来看,2023年年初,天津工程项目市场呈现了一波回暖的势头,这主要源自于之前受疫情影响而积压的工程项目逐步恢复履约推进,短暂推动了市场需求。然而,这种回暖并未持续,后续增长动力不足,市场增速显著下滑。数据显示,2023年天津基础设施投资下降8.1%,由政府主导的大型公共设施建设速度减缓,大型项目的急剧减少,使得以大型冷水机组为主要产品的厂家在天津市场陷入尴尬的境地。除此之外,资金紧张、回款状况差,加上愈演愈烈的价格战,天津项目市场的萎缩已经成为不争的事实。面对本土市场萎缩的挑战,很多品牌开始调整战略,从原本依赖本土市场转向跨区域拓展业务,将市场辐射到其他省份诸如河北、内蒙古等,以寻求新的增长点。另一方面,与政府公建类项目相比,民营工业领域的表现较为稳定且稍显积极,数据显示,2023年天津新增民营经营主体30.1万户,同比增长13.3%,成为拉动市场的一部分动力。

从房地产市场来看,天津商品住宅市场的低迷态势在2023年得以延续延续。数据显示,2023年天津市房地产开发投资大幅下滑42.1%。房地产开发投资是拉动中央空调市场需求的重要驱动力,尤其是在家装零售市场,投资下滑意味着新建建筑项目的数量和规模的大幅缩水。由于房地产市场的低迷,消费者购买新房后进行装修的需求也会受到影响,尤其在消费降级的大背景下,给零售市场的发展带来了不小的冲击。

从2023年天津中央空调市场品牌表现来看,美的、格力在天津市场中始终保持稳定,其份额均超过15%。美的凭借在工程项目上的专业销售团队和丰富经验,成功中标多个大型项目,确保了稳定的出货。格力依靠其成熟的销售模式和广泛的渠道网络优势,确保在行业内的竞争优势。这两大国产品牌通过灵活多样的销售渠道、专业的服务团队以及深入人心的品牌形象,持续巩固和扩大在天津中央空调市场的份额。

日立、大金、东芝、海信位于天津中央空调市场第二阵营。日立和大金坚持走高品质路线,凭借出色的渠道经营和品牌拉力,无论是在项目市场还是家装零售市场都保持相当的任性。东芝随着零售渠道的打开,通过优化渠道结构、丰富产品线以及精准的市场营销策略,展现出强劲的竞争实力。海信不断深化完善渠道网络,拓宽工程合作项目,提升家装零售市场的占有率。同时,通过打造服务网络体系,进一步稳固了在天津的地位。

5%以下有江森自控约克、麦克维尔、海尔、约克VRF、天加、开利、特灵……这些品牌中,江森自控约克和麦克维尔依旧领跑水机市场。江森自控约克凭借着强大的品牌影响力以及良好的产品品质一直深受甲方的认可。麦克维尔得益于在细分领域的深耕细作,在轨道、交通等方面保持了持续稳定发力。

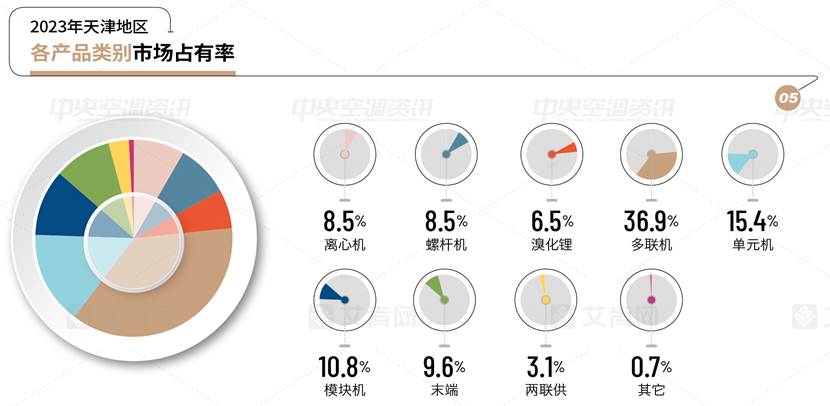

从2023年天津各产品占有率对比图看出,占比最大的36.9%的多联机由于地产低迷,配套下滑,占比略有回落,单元机占比为15.4%,模块机占比为10.8%。水系统由于项目市场的萎缩,占比略有下滑,离心机占比为8.5%,螺杆机占比为8.5%,溴化锂占比为6.5%。随着品牌的推广,消费者对于两联供产品的认知度不断提升,两联供产品占比略有提升为3.1%,末端占比9.6%。