艾肯报告|2022年山东中央空调市场报告

2022年度,虽然整体市场经历了多种因素的共同阻碍,但山东的经济发展依旧呈现出稳健的发展实力。根据山东省统计局的数据,山东省的GDP发展依旧实现3.9%的增长。其中,采矿业增加值、制造业增加值、电力、热力、燃气及水的生产和供应业增加值均保持两位数增长。

受此带动,山东中央空调市场依旧保持强大的韧性。根据艾肯网统计,2022年度山东中央空调市场容量继续保持百亿元以上级别,市场容量位居全国第四,华北第一。

纵观2022年山东市场报告,整体市场呈现出多个特点:

一、公建项目数量明显降低。

众所周知,山东是以项目型销售为主的市场。相比过去多年,2022年度山东市场的公建项目数量出现较大幅度下滑,一方面是由于疫情的影响,另一方面是由于公建项目整体开发和建设高峰已过,这也造成了政府类投资项目明显减少,文体中心、体育中心建设下滑明显。

多个品牌向艾肯网透露,2022年度不仅项目明显减少,在手的储备订单也有明显下滑,这也会对2023年一季度产生一定的影响。不过,教育、医疗、药厂等领域在2022年度的需求有所提升。

二、地产配套断崖式下滑。

借助着地产发展的热潮,山东的房地产市场获得了较快速度的发展。2022年随着地产市场出现下滑以及地产商面临较大的资金流动性问题,山东的房地产开发速度明显降低。这也影响了地产配套企业的销售,也是导致整体市场面临巨大不确定性最主要的原因之一。

三、工业项目领域有所增长。

山东拥有较为完善的工业体系,工业项目不断的更新也为中央空调产品的销售提供了通路。2022年,山东加大了对于高新技术企业的扶持力度,锂离子电池制造、集成电路制造、电子专用材料制造等新能源新材料行业获得了快速增长,这些领域成为了工业项目中最大的增长点。

四、品牌深化布局家装零售市场。

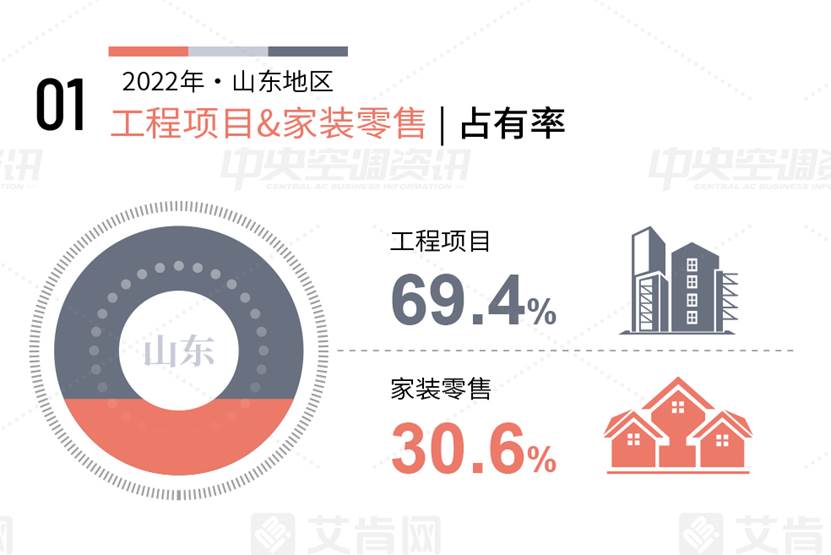

根据 艾肯网统计,2022年度,家装零售市场在山东整体市场中的占有率约为30.6%。2022年,各大品牌都加大了对于家装零售业务的拓展力度。一方面,不断优化渠道网络,深挖三、四级市场。另一方面,不断扶持经销商,从政策、产品、促销等方面入手,帮助渠道经销商实现快速出货。

五、利润率持续降低。

2022年,很多品牌提高出厂价,但是最终售价并不能有效提升,这对于经销商来说无疑是沉重的冲击,最终导致整体经营利润的降低。

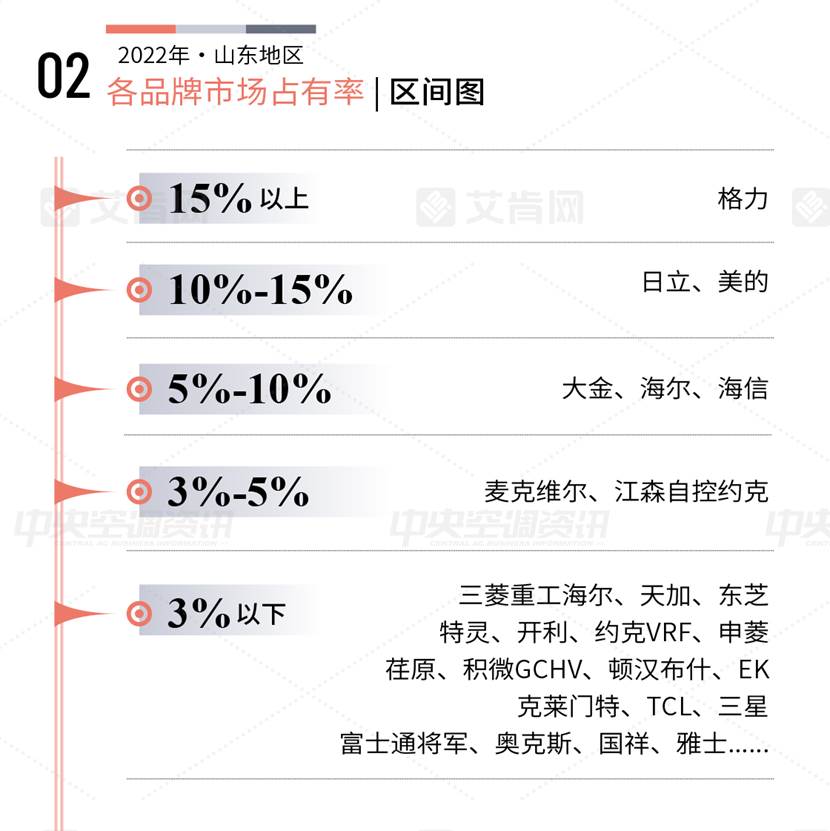

在品牌格局方面,根据山东市场各品牌的实际销售规模占比,将整体市场分成了5个区间。其中,占有率15%以上的品牌是格力。凭借着庞大的渠道数量格力每年都可以在山东市场实现稳定出货,特别是在家装零售市场,格力家用中央空调的门店几乎遍布山东各地,这也是格力最大的竞争优势。这几年,格力不断拓展大型工程项目,在大型公建、工业项目方面有所突破,竞争力不断提升。

占有率在10%-15%的品牌分别是日立和美的。一直以来,山东市场都是日立品牌的战略要地。2022年,日立持续深挖工装项目,为经销商提供专业化平台支持。在家装零售领域,日立不断拓展战略合作支持、装饰公司店中店支持等方面业务,为经销商提供全方位支持。工装与家装同步发展的战略,也让日立在市场中始终保持较高的竞争力。

美的在山东市场持续加码项目市场,在工业、工矿企业等行业表现突出,旗下的离心机等水机产品有大幅度提升,这些举措也使得美的品牌在山东工程项目市场中拥有了更高的竞争力和市场份额。不仅如此,美的还积极布局家装零售渠道,通过场景化、细节化运营让更多的消费者接触和感受到美的良好的产品品质和解决方案。

占有率在5%-10%的品牌分别为大金、海尔、海信。大金在山东市场深耕细作,持续优化战略布局,深化品牌和零售渠道,这些措施都为大金在山东市场的表现奠定了坚实的基础。山东作为大本营市场,海尔高度重视,在集采和大型工程方面颇有建树。同时,海尔也积极响应清洁供暖计划,在煤改清洁能源方面也中标颇多。海信在山东市场潜心发展,在深挖中小型项目市场的同时快速拓展水机市场,在市场上建立了一些标杆项目。

占有率在3%-5%的是麦克维尔和江森自控约克,作为水机产品的领跑企业,两大品牌在山东市场具有极强的竞争力。麦克维尔专业大型工程项目,在医疗、酒店、新能源等方面有较强的品牌拉力。江森自控约克更关注工业领域,通过为用户提供全面的系统解决方案,能够得到用户较好的认可。同时,这两大品牌也高度关注家装零售业务,结合两联供产品的特性为用户提供舒适的家居系统解决方案。

其它品牌的占有率在3%以下,这些品牌也是山东市场的重要组成部分,在工业用户、汽车行业、数据中心、城市综合体、石化、净化、医疗等领域都有广泛的销售。

在产品格局方面,多联机依旧排名第一,占有率为48.1%。虽然2022年多联机产品在地产配套等方面遭遇较大挑战,但依旧保持了较好的市场需求。排名第二是单元机,占有率为11.1%,在消费分层的大背景下,能够满足更多场景且性价比较高的单元机成为了市场的首选。

离心机产品的占有率为8.5%,位居整体市场第三。作为传统的水机市场,离心机一直具有较好的产品需求,特别是在双碳目标提出之后,效率更高的离心机也被更多甲方青睐。

末端产品的占有率为7.8%,受到离心机等产品增长的带动,末端产品的出货有所提升。特别是净化型末端产品的需求2022年度有较大提高,也给很多以末端为主营业务的品牌带来了更多的订单。螺杆机和模块机产品的占有率较为接近,受到整体市场行情的影响,这两大类别产品的出货持续减少,占有率也同比出现下滑。

溴化锂在2022年度基本保持稳定,占有率3.7%。两联供产品的占有率为3.7%,也是所有产品类别中增长率最高的。随着更多品牌的推广,两联供在家庭用户中的普及率逐年提升。

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系QQ:1833597079 或者 微信号:abicomcn1130 ,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。