“含水”的高增长――2021上半年家装零售市场报告

说明:本文家装零售市场所销售的产品,是指中央空调企业通过零售渠道销售给消费者,包括多联机、风管机、两联供以及小型水地源热泵等在内的用户家庭使用的所有产品,不包含多联机、单元机工程项目份额和房地产配套的项目份额。

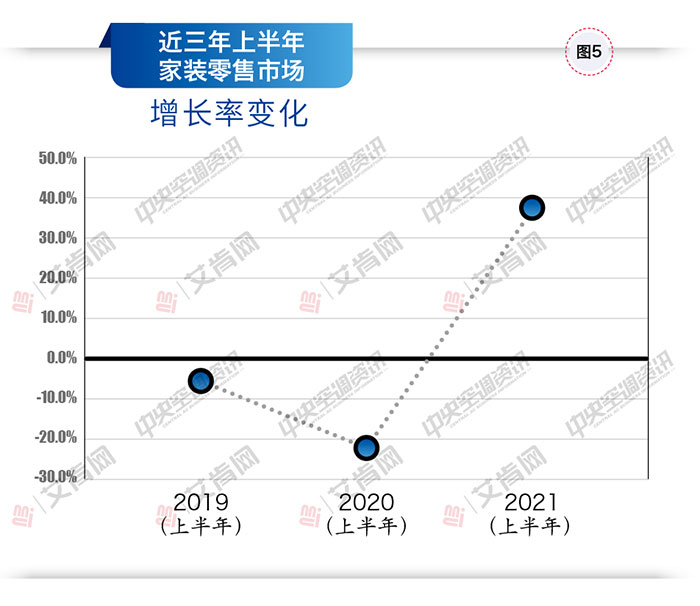

相比于2020年上半年的惨淡,2021年上半年中国中央空调家装零售市场的表现让所有的行业从业人员吃了一颗定心丸。毕竟从2018年下半年开始,中央空调家装零售市场就已经显现颓势,2019年更是首次出现下滑,2020年因不可抗力影响在上半年出现断崖式下滑,尽管2020下半年零售市场出现了反弹,但是全年仍然以整体下滑收尾。有部分厂商在2020年年底对于2021年的零售市场仍然比较悲观,但可喜的是2021年上半年零售市场交出了销售额约200亿元、同比增长48%的业绩,更多厂商表示2021年上半年的业绩已经超过了2019年同期。

虽然有同比增长48%的亮眼数据,但这种数据的出现有极大的偶然性。2020年上半年的第一季度因为疫情影响,全国所有区域的零售业务基本处于停摆状态,第二季度开始大部分区域恢复正常运转,但疫情的影响并没有完全消除,因此2020年的上半年数据下滑严重。2021年上半年并没有什么特殊事件的影响,除极个别区域外,全国市场基本上都是正常的运转,因此出现高增长率是必然的,而且这种高增长率可以判断是暂时的且不可复制的,更不能片面的认为中央空调零售市场重回高增长通道。2021年上半年的增长可以看作是2020年下半年零售市场增长的延续。尽管上半年下滑严重,但2020年下半年零售市场的增幅是比较可观的,大部分品牌和区域在2020年下半年出现了高增长,部分品牌和区域的的增幅超过20%。这既是市场正常的恢复,也是上半年被压抑的消费需求在下半年释放,这种正常的市场需求的延续也让2021年上半年的市场显得非常火爆。部分经销商表示2021年的第一季度的业绩远超其它年份,并不像往年的常规的“淡季”。

房地产市场的增长也促进了2021年家装零售市场的高增长。2020年,全国房地产市场的销售额和销售面积分别增长了8.7%和2.6%,房地产市场的增长传导至家用中央空调零售行业,导致2021年家用中央空调潜在客户数量的增加和需求的增长,进一步推动了2021年上半年家中零售市场销量的增长。但同时也要看到,随着国家对于房地产市场的调控越来越严格以及精装房占比的增长,零售市场的空间会被压缩,因此也要求厂商尤其是零售商家提出了更高的要求。

在营销方面,受到2020年的影响,一些新的营销方式在2021年上半年被延续了下来,如以直播为代表的非接触式营销仍然被部分品牌使用,其中格力、日立、东芝等品牌在直播营销中获得了不错的品牌宣传效果和销售业绩。另外网络购物模式也被更多的厂家重视,尽管网购短期内对品牌销量增长的作用并不明显,但是很多厂商认为未来网购会成为家中零售行业一个重要的出货渠道,开始提前布局。装饰公司、家装设计师渠道在家用中央空调零售行业的作用越来越大,据了解,零售商家的订单量平均下来约有40-50%来自于装饰公司、家装设计师渠道,部分商家有60%以上的订单来自装饰公司、家装设计师渠道。品牌方也看到了装饰公司、家装设计师渠道越来越重要的作用,出台一系列政策鼓励商家和装饰公司、家装设计师渠道开展合作,希望能够借助该渠道扩大品牌在家装零售领域的销量。

消费者的消费需求也有了一定的变化,除了常规的制冷需求外,冬季采暖的需求在快速增加,尤其是在华东区域以及华中区域。另外因为疫情的影响,消费者对于室内空气的健康关注度提高,拥有健康和净化功能的中央空调的接受度在提升,很多品牌还根据消费者的需求推出了包含空调、地暖、净化、新风等产品的系统解决方案,消费者单户的消费金额有了较大的提升。

从品牌方面来看,广阔且包容的中国市场无论是外资品牌还是国产品牌,都找到了各自的消费群体,除个别品牌因自身业务调整出现反复之外,基本上所有品牌在2021年上半年都迎来了大幅的增长,这也导致整体品牌格局的变化并不明显,强者恒强。

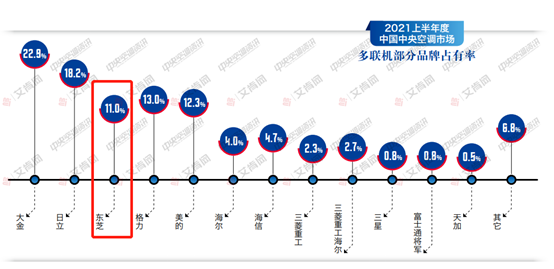

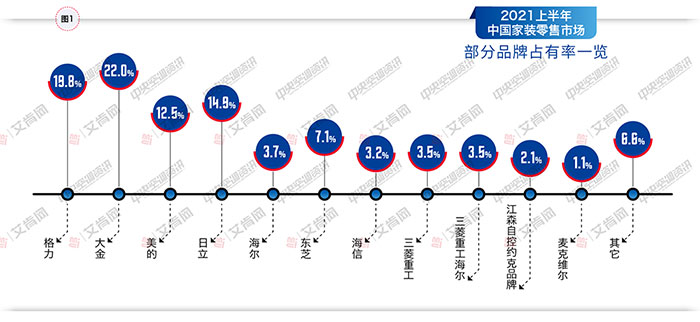

日系品牌和国产品牌是家用中央空调零售市场的主力军,欧美系品牌尽管市场占比还不高,但增长比较快。大金依然是零售市场上销量第一的品牌,尤其是消费者品牌认知度方面大金更是所有品牌中的翘楚,而这也是大金能够蝉联多年零售销量冠军的核心所在。格力是零售市场上国产品牌的第一名,凭借着数量庞大的专卖店渠道、良好的品牌形象,格力在零售市场上表现抢眼,而且与大金的差距进一步缩小;日立是日系品牌零售销量的第二品牌,其在专卖店渠道和装修公司渠道建设方面有着巨大的优势,同时,日立也是对互联网营销最为重视的品牌,在网络直播和网购平台销售方面取得了较好的成绩;美的家用中央空调在2020年下半年经过了一系列的调整,出现了销量的波动,但在2021年上半年调整的成效已经显现,销量恢复正常并取得了不错的增长。东芝中央空调的零售销量在上半年增长明显,且零售销量在其整体销量的占比不断提高,作为日系零售销量第三名的品牌,其产能问题导致供货紧张在一定程度上影响了零售销量的进一步增长,2021年东芝新工厂正式投产,会对其紧张的供需关系提供较大的助力。另外海尔、海信、三菱重工海尔、三菱重工、三菱电机、松下、富士通等品牌也有着不错的发展。尤其是海信中央空调在零售方面增长迅速,其推出的“健康”、“5G”、“Ai家”等产品系列在满足消费者深层次的需求方面走在了前端。

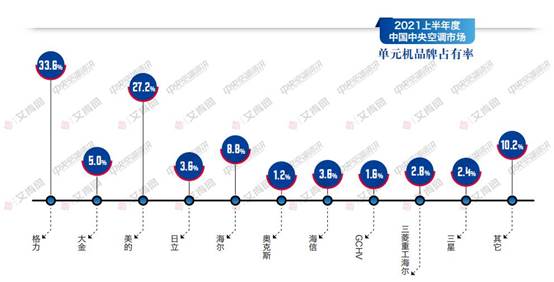

江森自控约克品牌、麦克维尔、开利、特灵等欧美系品牌更专注于水冷两联供产品的推广与销售,随着两联供产品销量的快速增长,这些品牌在家装零售领域也取得长足的发展,另外这些品牌在专卖店、体验馆建设方面也开始加大投入,争取让两联供产品能够更快的被消费者接受和选择。

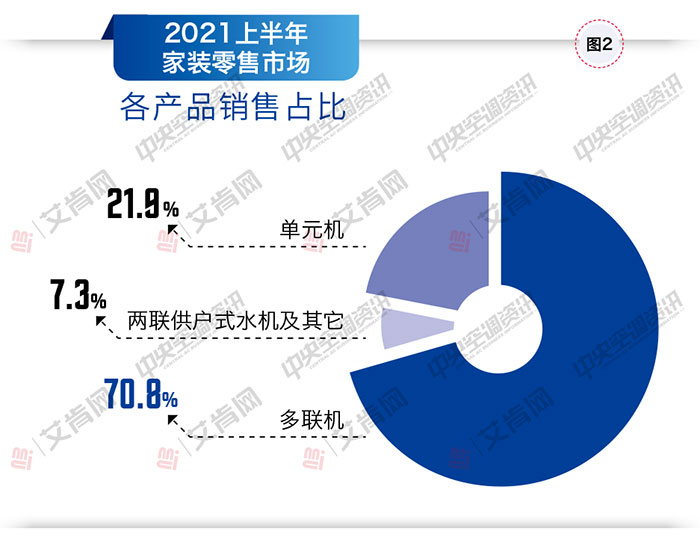

从产品方面来看,多联机仍然是市场的绝对主力产品,市场占有率较去年同期略有增长;单元机产品市场占比较去年同期略有下滑,一方面是受到建筑外机位数量的限制,另一方面多联机的中低端机型与多套单元机的价差缩小也影响了单元机的销量;两联供产品销售额增长较大,但因其整体销量金额较小,市场占比增长并不明显。(岩峰)

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系(0519-88226000)或发送邮件至1833597079@qq.com,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。