2024年西北五省中央空调市场报告

本报告中的西北包括陕西、甘肃、青海、宁夏、新疆等五个地区。

2024年西北地区各个省份都表现出了很强劲的发展劲头和很大的增长潜力,陕西超3.5万亿领跑,新疆突破2万亿,甘肃稳步前进,宁夏积极转型。

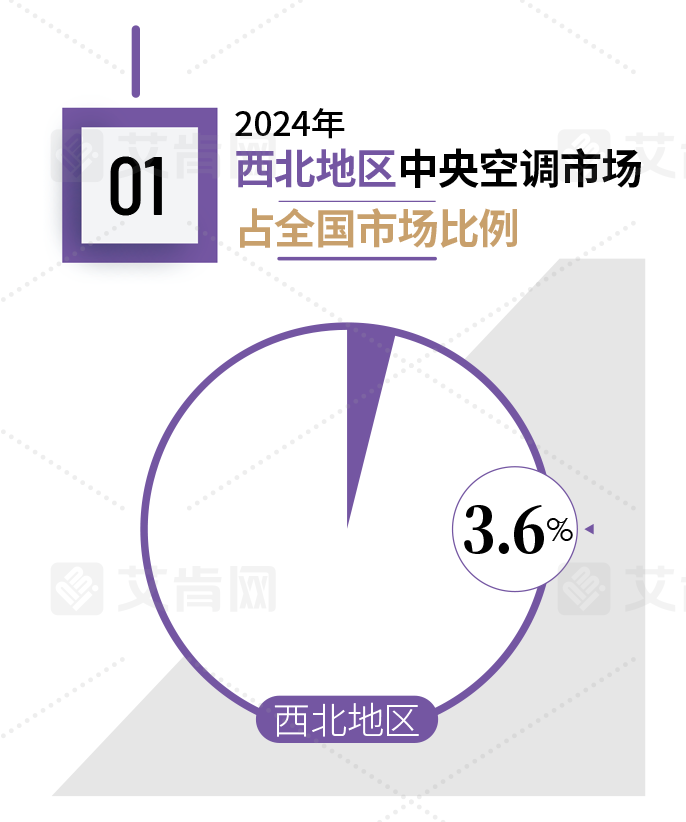

然而,西北中央空调市场走势2024年却并没有与经济发展一致,整体承压前行。根据艾肯网统计,所有品牌在西北五省的出货总额2024年出现了下滑,而且幅度还超过了10%。

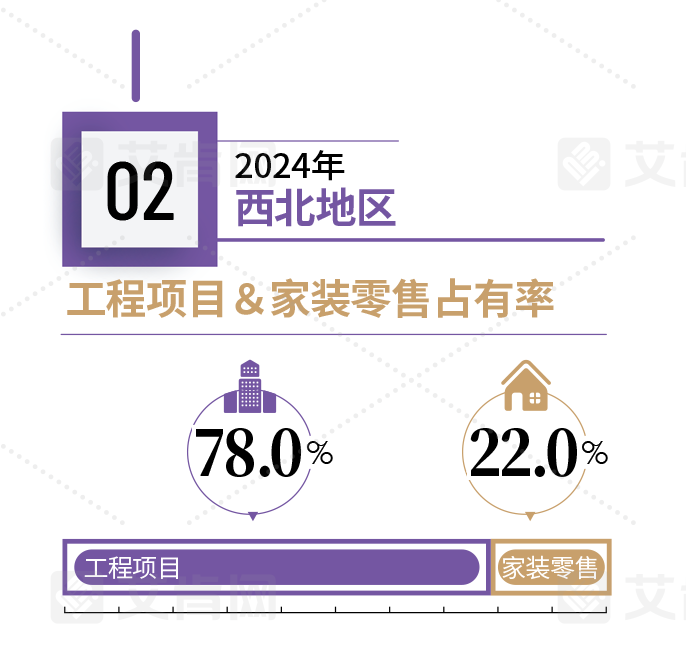

总体来看,受全国经济大环境影响,西北地区也有明显的消费降级趋势,民间投资更加谨慎。工程项目方面,作为西北中央空调市场的关键部分,2024年西北地区项目数量对比上年有所减少,其中大型公建项目严重缩水,特别是地方政府,由于财政压力较大,使得以地铁、医院、学校等为代表的公共建筑项目的投资进度放缓,这也直接导致了冷水机组、多联机组等产品销量的下滑。相反,在“东数西算”政策的推动下,西北地区一些新型数据中心的建设为市场注入了活力,给中央空调相关产品带来了新的增长点。

这几年发展较快的细分行业比如西北比较多的工业制造类项目、新能源项目、医药类项目等,2024年在西北市场也表现平平,虽然数量不少,但能够立马开工建设的不多,其主要原因还是甲方受经济形势影响,资金紧张。

与此形成鲜明对比的是,中小项目2024年在西北市场表现不错。这几年火热的“西北游”特别是在旅游旺季期间,蜂拥而至的游客使得西北地区民间投资信心逐渐恢复,中小规模的投资项目如餐饮、娱乐、酒店等行业有所增长,这类项目的增加给2024年不少中小工程商提供了机会。

家装零售市场方面,受全国楼市下行的影响,西北地区房产成交量也出现下滑,再加上消费降级趋势明显,有些客户推迟装修进度,导致市场上的目标客户数量锐减。因此,家装零售市场竞争越来越激烈。新房用户数量有限,不少零售商把拓展的目标放在老客户以及二手房客户上。与此同时,面对市场的不确定性,为了吸引客户注意,2024年西北地区尤其是西安地区家装经销商采取多种营销策略,比如小区促销、参加家博会、与装修公司合作,在线上平台如抖音、淘宝上进行直播。另外,由于西安等大市场饱和度较高,不少品牌和家装经销商还把目标投向了县乡级及外围市场,希望开拓更多客户来弥补损失。

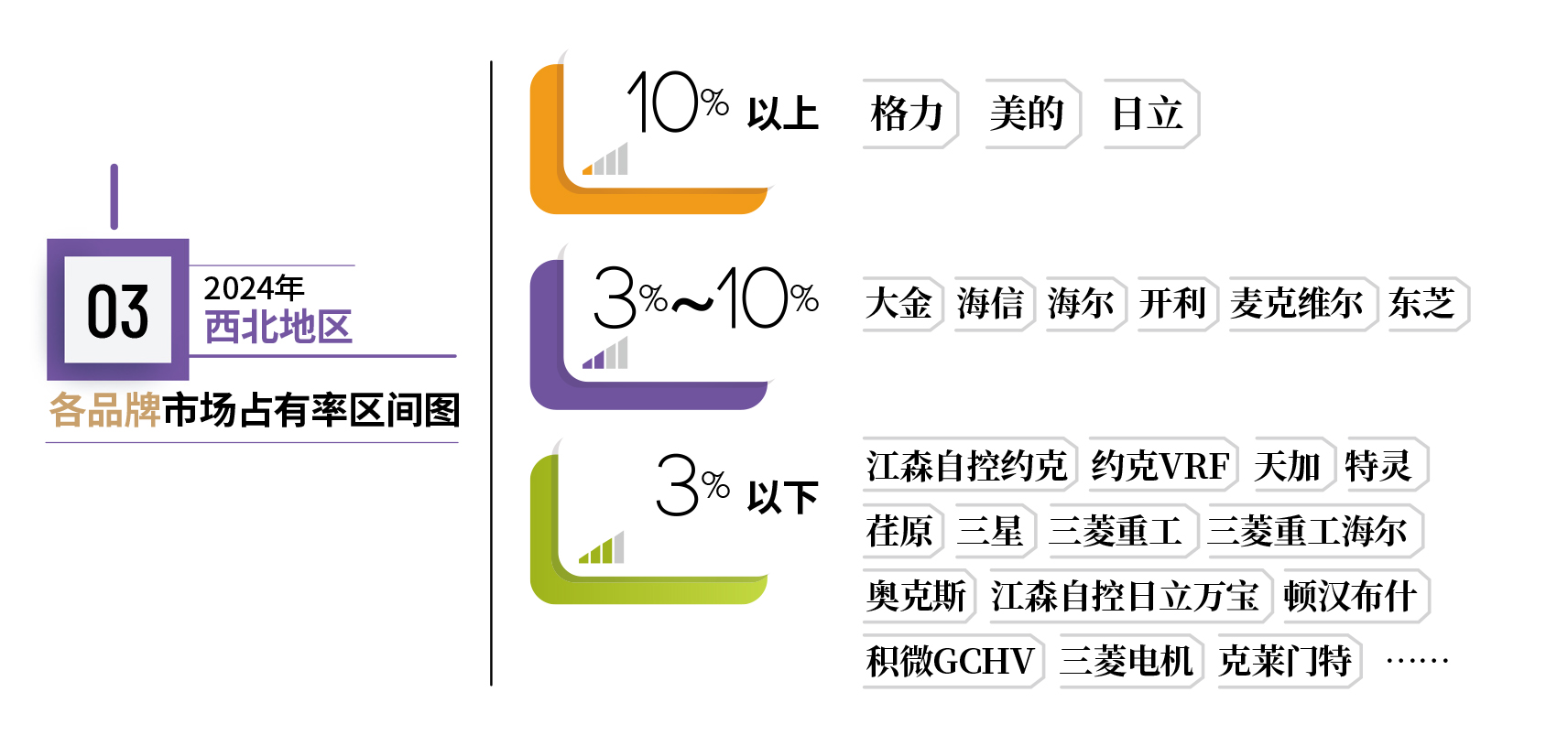

品牌表现方面,2024年西北市场依然是国产品牌整体占据主导。其中,格力、美的两大国产品牌的市场占有率均位于西北市场品牌第一梯队,占比均超过10%,显示出强大的品牌影响力和竞争力。海信、海尔紧随其后,位于西北市场第二梯队,2024年海尔在磁悬浮离心机、热泵供暖、多联机等产品领域都有不错的发展,海信中央空调在多联机、单元机表现也相当活跃,此外在冷水机组销售方面也取得了一定的突破。其它国产品牌中,天加耕耘细分市场,尤其是工业净化领域,奥克斯、国祥、积微GCHV等在中小项目方面潜心发展。

日韩系品牌方面,日立中央空调领跑,在西北市场的占比超过10%。工程、家装齐头并进,在西北地区得到了甲方和用户的广泛认可。大金在西北地区也拥有广泛的客户群体和强大的品牌拉力,2024年在西北多联机市场依然表现强势。东芝空调位列西北地区日系品牌第三,依托当地经销商,东芝空调零售工程双轮驱动,2024年在西北市场中标了不少典型项目。其余日韩系品牌中,三菱重工、三菱重工海尔、三星耕耘多联机领域,江森自控日立万宝和荏原以溴化锂、冷水机组产品为主打,在拥有较多工业项目的西北市场发展得游刃有余。

欧美系品牌里,开利、麦克维尔领衔西北市场,它们跟江森自控约克、特灵、顿汉布什一起,在西北冷水机组市场拥有较高的品牌知名度和名誉度。约克VRF在西北多联机和两联供领域也占有一定的市场份额。总的来说,各大品牌2024年都在通过提升产品品质和技术服务水平来应对激烈的市场竞争。

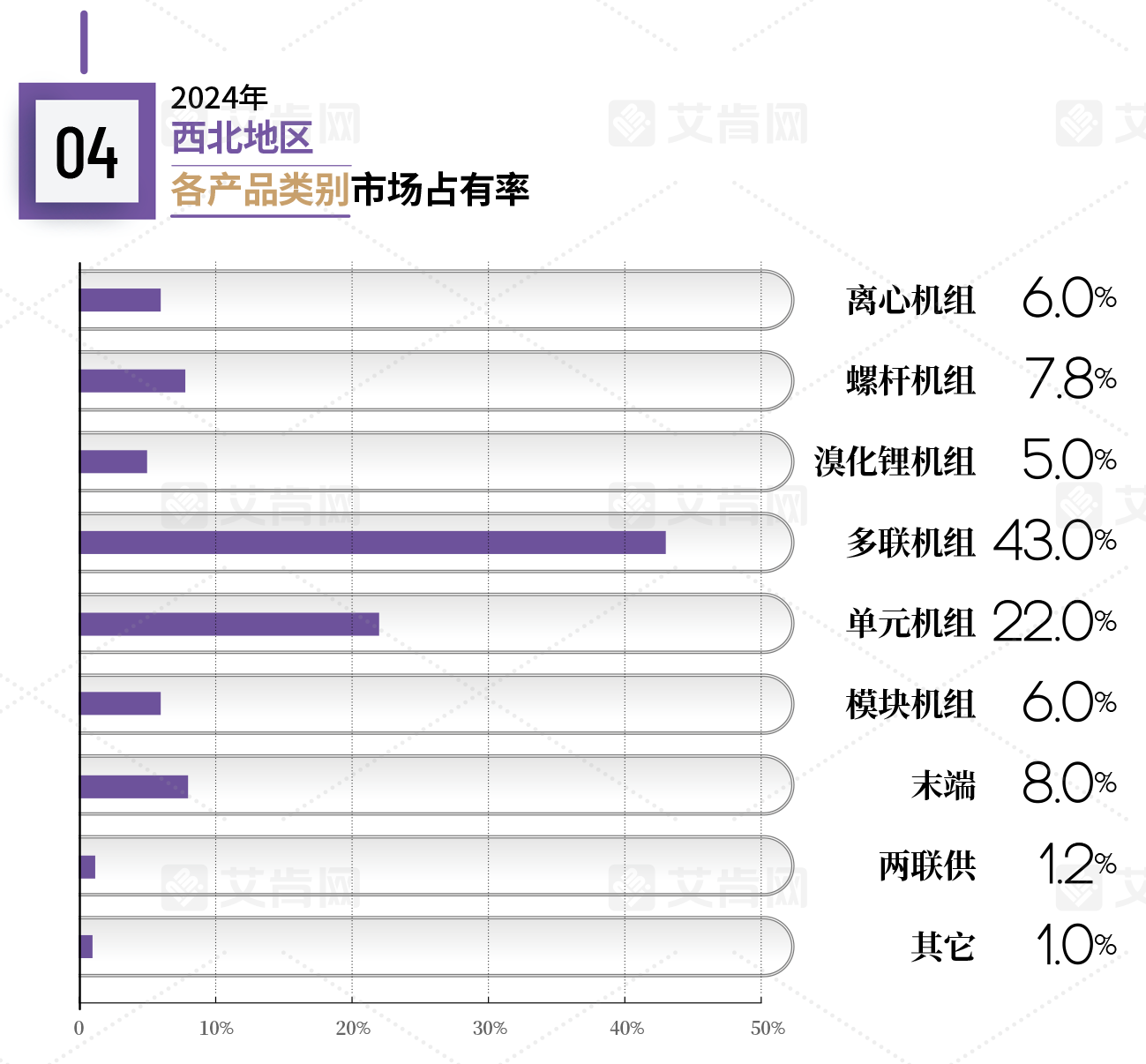

从产品类别来看,多联机组以43.0%的市场占有率领先,单元机组作为占比第二的产品品类,2024年在西北市场的占有率小幅度的提升。离心机、螺杆机基本维持了上年的市场占比。两联供的市场占比也有进一步扩大。看得出来,2024年西北中央空调市场虽然遭遇重重困难,但各品牌和经销商也展现了各自适应市场变化和用户需求的能力。随着未来经济形势的好转和政策支持力度的加大,它们未来也能更快地投入到市场当中。