2024半年报 | 家装零售市场下滑8.5% 大金继续领跑行业

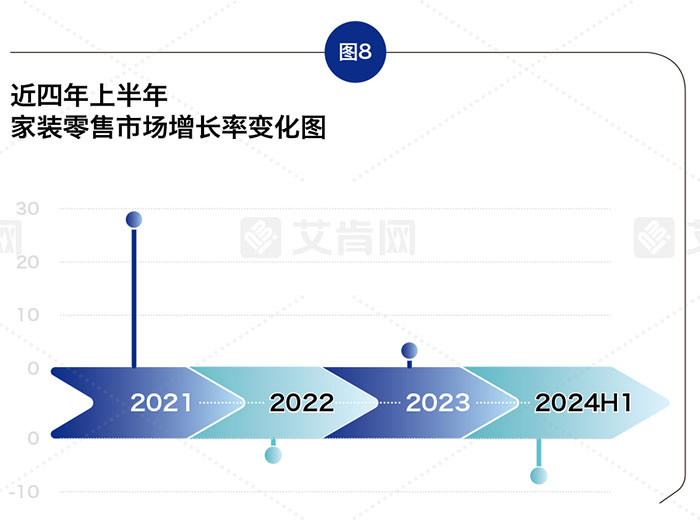

根据艾肯网统计,2024上半年,中国家装零售市场的容量同比2023上半年下滑8.5%,这样的下滑比例也创下了近4年之最。受此影响,家装零售市场在整体市场的比例也跌破30%,占比约为29.1%。

纵观2024上半年,中国家装零售市场主要有几方面特征。

第一,低迷的地产市场影响整体供给数量。家装零售市场与房地产市场息息相关,在房地产市场整体走势持续低迷的大背景下,新交付数量不断走低,使得经销商面临的客户数量有所下降。另一方面,房地产精装政策的持续推出,也从侧面抢占了家装零售市场的份额。需要重点说明的是,目前的房地产市场同样存在消费分化的表现。高端地产、大宅、别墅等用户依旧坚挺,这些项目更多配套家中中央空调产品。其余的地产项目则会出现消费分层的情况,用国产替代外资,用二线替代一线的情况时有发生。

第二,整体市场进入“零和博弈”阶段。新增供给量的减少,使得家装零售市场从消费增量市场转变化存量市场,也出现了“僧多粥少”的局面。

根据艾肯网的统计,整体市场规模的萎缩,让众多家装渠道商面临极大的竞争压力,他们通过各种方式来促进客户成单。更多的经销商也深知“蛋糕在变小,我有你就没有”的市场局面,甚至有不少经销商开始执行“996、997”的工作模式,用实际行动来应对市场变局。

回顾近两年上半年家装零售市场最大的变化就是销售速度的区别,2023上半年,受到前期储备和消费回升的带动,整体市场出现快速增长,销售额已经恢复到市场快速增长的局面。而2024上半年,家装零售市场仅仅在第一季度出现了回暖,从4月份开始,市场开始出现下滑的局面。二季度的下滑,也是造成整体市场下滑的主要原因所在。

第三,库存再创新高。库存对于家装零售市场来说是正常现象,在旺季合理的库存会影有助于提升整体销售规模,经销商更是可以通过品牌方的政策引导来打款。不过,在整体市场下行风险加大的大背景之下,很多经销商都会谨慎跟进品牌政策。同时,品牌为了更多的出货,也会通过各种方式加大渠道出货的力度,这就造成渠道库存的猛增。

根据艾肯网的了解,2024上半年的渠道库存数量已经达到较高水平,压不动货已经成为了很多人的反馈。同时,库存去化周期也在加长,这也是经销商面临的又一个问题。

第四,区域市场差异化。经过十多年的发展,家装零售市场已经进入成熟期。不过,各个省份和地区的表现则呈现不同局面。华东市场的整体增速已经日趋放缓,甚至有不少成熟市场开始出现衰退。而华中、西南、西北等地虽然增速明显回落,但市场的活跃度明显高于华东,家装零售市场的滞后性表现更为显著。

第五,成本压力激增,利润趋薄。2024上半年对于各个品牌而言最大的挑战还来自于原材料价格的提升,特别是铜价的提升,从很大程度上提高了企业的生产制造成本。不过,从上半年获取的信息来看,并没有太多品牌提高自己的出厂价格。

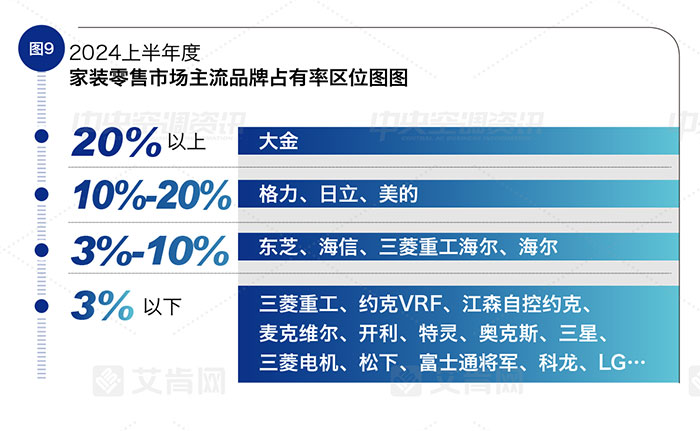

尽管整体家装零售市场面临较大的挑战,但是整体品牌格局并没有发生太大变化。2024上半年家装零售的品牌占有率分析依然分成四档,分别是20%以上、10%-20%、3%-10%以及3%以下。

其中,占有率在20%以上的品牌只有1个,就是大金,这也是大金连续多年位居家装零售市场第一。2024上半年,大金积极调整销售策略,与合作伙伴保持高效沟通,通过“展厅见”等促销活动吸引客户。更为重要的是,大金高度关注用户家庭空气系统解决方案,并且发布了全新的寰域系列,为用户提供包括除湿、新风在内的多种空气解决方案。不仅如此,大金还在积极拓展两联供产品的销售,VRV-U系列产品在大金家装零售的占比不断提高。

占有率在10%-20%的品牌共有3个,分别是格力、日立、美的。作为中国家装零售市场的领先品牌,这三大品牌无论是品牌知名度还是渠道数量都位居市场前列。上半年,凭借渠道较为稳定的表现,格力的出货规模位居家装零售市场国产品牌第一。此外,格力中央空调根据市场环境及现有产品阵容规划了“四大战略”,包括舒享家发展战略、全面节能低碳战略、全面数字化战略和全温区发展战略。其中,舒享家发展战略主要面对的就是家装零售市场。需要指出的是,上半年格力推出了天氟地氟系统,实现了两联供产品阵容的全覆盖,也为后续发展打下基础。

日立上半年继续稳扎稳打,有序推进各项工作。在产品方面,日立不断细分,提升用户使用体验。一个是日立升级了全屋全感2.0系列,通过引入AI、5G等技术为产品迭代,为用户提供更为舒适可靠的定制空气解决方案。另一个就是发布水墅适系列,将空调、采暖、新风等产品纳入智慧控制技术,为用户提供更为高端的体验。在销售方面,日立不断开拓渠道门店,以新开或者是重装的方式,为用户提供更好的现场体验服务。此外,日立积极拓展各项促销服务,为经销商的销售赋能。

美的在家装市场采用多元化发展战略,不仅积极拓展美的品牌自身的销售通路,还积极拥抱酷风、小天鹅、COLMO、华凌等品牌,实现多品牌协同发展。不仅如此,美的还高度关注清洁采暖市场,推出了真暖系列热泵机组。此外,美的还高度关注服务,通过打造臻工美匠服务体系,为用户提供咨询、设计、施工、调试、保养等全方位高品质服务。

占有率位于3%-10%的品牌4个,分别是东芝、海信、三菱重工海尔、海尔。作为家装零售市场的中坚力量,这4大品牌上半年都在积极开展各项销售和服务工作。一方面,不断精进产品,推出了天氟地水、5G+荣耀家、无风空调以及带有自清洁、智慧型等功能的新品。另一方面,这几大品牌还不断拓展销售网络,积极寻找合作经销商,向二三级市场拓展,实现城市到县城的普及。更为重要的是,这几大品牌不断也在不断提升自己的服务水平和能力,为用户提供更为优质的服务体验。

3%以下的品牌众多,这些品牌结合自身特点和市场行情,做出了不同的战略布局。场景化、高端化、本地化、高性价比、品质路线等成为了这些品牌的发展特点。作为家装零售市场中的重要参与者,这些品牌都在以自己的方式做出贡献。

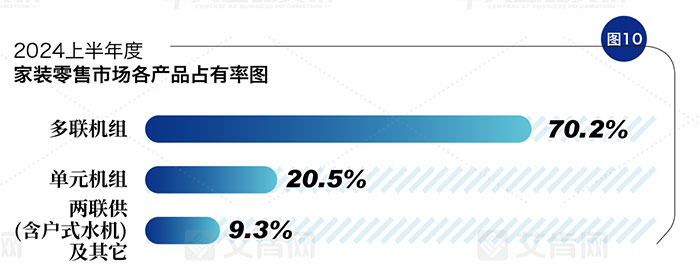

在产品格局方面,根据艾肯网统计,2024上半年家装零售市场的产品类别共有三类,分别是多联机、单元机、两联供及其它,占有率分别为70.2%、20.5%和9.3%。上半年最大的变化就是两联供的占有率同比出现增长,这不仅与使用率进一步提升有关,还与参与品牌数量的增加密不可分,特别是林内、博世、中广欧特斯等跨界品牌的加入进一步提高了两联供产品的使用率。

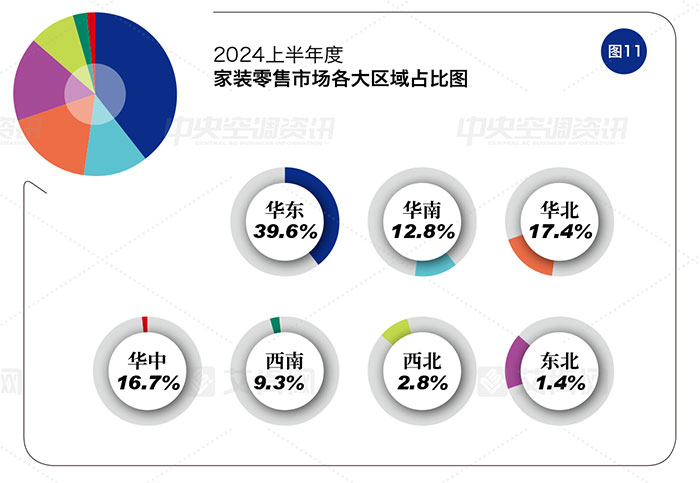

在区域占比方面,华东依然是最大的家装零售市场,占比为39.6%。华南的比例为12.8%,华北的比例为17.4%,华中的占比为16.7%。值得一提的是,相比华东和华南市场,华北、华中的家装零售市场依然能够保持小幅度的增长,客户数量有一定的保障。西南的占比为 9.3%,西北的占比为2.8%,东北的占比为1.4%。