2023年湖南中央空调市场报告

从宏观经济发展的层面来说,2023年是湖南经济发展的里程碑一年。根据湖南省统计局消息,2023年湖南省地区生产总值突破5万亿大关。但是,2023年度的中央空调市场并没有取得同步发展。

不及预期是2023年湖南中央空调市场最大的市场表现。无论从各个品牌的销量还是实际反馈,2023年的湖南中央空调市场发展都没有预期中的良好。据艾肯网统计,2023年湖南中央空调市场同比增长1.6%,增速不仅远低于全国市场平均和华中周边省份增长率,更是创下近些年湖南市场增长率新低。

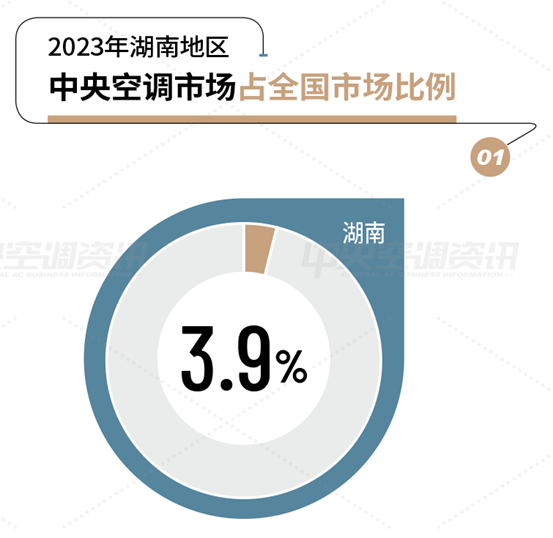

以2023年度的数据来看,湖南市场在全国市场的占有率约为3.9%,在华中市场的比例约为29.3%。 制约湖南市场发展的因素较多,宏观层面是政府拉动不足和投资转向。2023年,在经历了特殊的几年之后,湖南市场开始恢复正常的生产生活节奏。同时,为了更好的恢复经济发展态势,政府也出台了一系列鼓励和投资政策。不过,这些政策更多的是以保障民生为主,所以2023年湖南的医疗、院校、农业领域的项目数量有所保证。投资偏向民生

之后,对于经济领域的投资相对较少,政府投资类、公建类项目有所下滑。因此,给予各个品牌参与的机会明显减少。

工业项目是为数不多的亮点。工业项目作为实体经济和制造业的根基,一直是湖南重点发展的方向。事实上,湖南在石化、化工、有色金属、新材料等领域具有相当的规模,加上新能源、高效机房、电子产业的持续升级,都为湖南的中央空调市场注入了活力。不过,与以往相比,工业项目的数量虽然较多,但是整体规模、进度都有所萎缩。

总包项目竞争激烈。自从采用项目总包模式以来,整体市场的大型项目数量更为集中,各品牌面临的竞标压力陡增。另一方面,总包方为了控制资金周期往往会对中标价格提出较大要求,这也导致各个品牌的中标价格不断走弱。不仅如此,总包项目的付款存在较大问题,付款周期长、垫资、物业抵扣等形式层出不穷,使得各个品牌面临较大的经营和盈利压力。可以毫不夸张的说,总包项目对于品牌而言是双刃剑,不做没有业绩,做了没有太多利润,同时收款还存在问题。

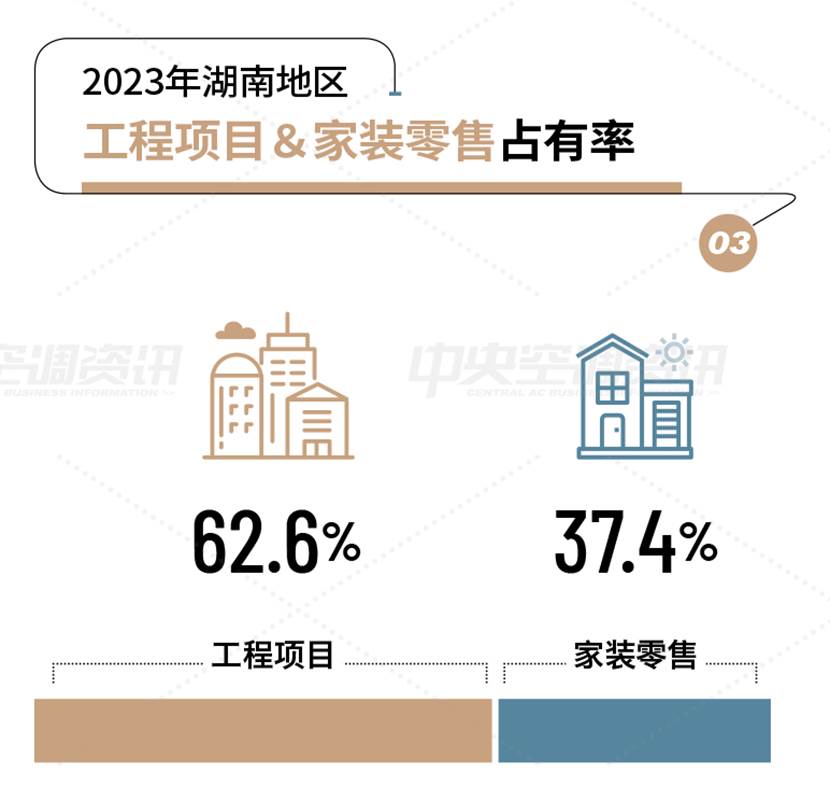

地产贡献率降低。根据艾肯网统计,2023年度湖南家装零售市场的占有率约为37.4%,同比出现微幅下滑。根据艾肯网历年的观察,过去湖南市场的快速发展与地产行业的蓬勃发展密不可分,湖南市场先后经历了商业地产、地产配套、家装零售三波热潮。2023年,湖南地产市场受调控的影响持续显现,地产公司拿地和开发意愿持续低迷,造成配套市场需求不足。另一方面,购房者和装修者观望情绪较为严重,导致家装零售市场的销售面临较大挑战。可以毫不夸张的说,2023年度湖南家装零售市场告别了高增长时代。

细看2023年度湖南家装零售市场呈现出两大特点,首先消费分层明显,高端化和刚需化迅速扩容。部分经销商开始向高端化进军,通过产品、展厅、解决方案的高端化满足高端用户的需求,并以此为切入点赚取更多的利润。另一部分销售则是向刚需靠拢,能够满足基本需求、性价比高的产品成为了更多用户的选择。

其次是家装零售向中小项目进军,2023年湖南家装零售市场有过短暂的繁华,但很快就消散。面对这样的情况,很多经销商选择向中小项目寻求突破,周期短、收款有保障、项目成交率高等方面的因素是最好的代表。对于湖南的家装零售经销商来说,家装零售做销量、中小项目做利润已经成为了主流路线。

值得一提的是库存,2023年湖南各级市场、各个经销商的库存压力相对较高,这对于经销商的资金周转和经营节奏都带来不小压力。如何迅速清理库存,调整经营结构也是很多经销商思考的核心问题。

长期以来,湖南市场中国产品牌一直占据较大的市场份额,2023年,这样的品牌格局并没有发生改变。

格力继续领跑湖南市场,是唯一一个占有率超过20%的品牌,已经连续多年领跑湖南中央空调市场。格力在品牌知名度、渠道数量、产品阵容以及服务能力方面均有较强的实力,在省内众多样板工程中都能够看到格力的身影。

位于10%-20%区间的品牌是美的。在工程项目方面,美的积极落实总部的政策,在新能源、数据中心等工程项目方面不断发力。同时,还积极探索工业、农业、金属等细分领领域,取得不俗业绩。在家装零售方面,美的通过品牌内部协作,打造综合性体验店,在提升用户体验感的同时深挖客户粘性。

位于5%-10%区间的品牌是日立和大金,作为多联机领域的领导品牌,这两大品牌在湖南市场具有举足轻重的地位。日立在夯实工程项目市场的同时不断细化工作,与所有合作伙伴共同进步。大金则稳扎稳打通过定制化的需求和全面的产品解决能力,为用户提供高品质的服务。

位于5%以下区间的代表品牌有麦克维尔、开利、江森自控约克、东芝、海信、EK、顿汉布什、荏原、盾安、远大、台佳、科龙、天加、特灵、约克VRF等等,这些品牌对于湖南市场持续投入,深耕细作的同时不断与设计师、工程商和经销商紧密协作,通过差异化的打法来赢得市场空间,每一年都可以获 得较为稳定的市场空间。

根据艾肯网对湖南市场多年的观察发现,包容性强大是湖南中央空调市场最大的特色,也许没有提及每一个品牌的名字,但是每一个品牌和经销商都是湖南中央空调市场有力的参与者。

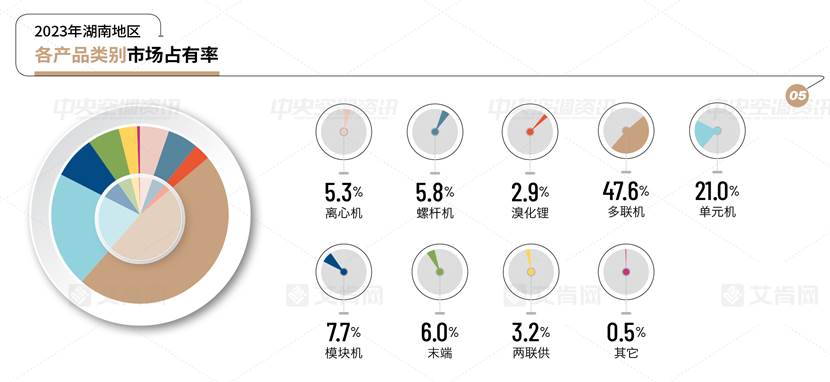

根据艾肯网统计,2023年度湖南中央空调市场中占有率最高的依然是多联机组,占有率达到47.6%。虽然经历了地产市场的挑战,但多联机在家装零售和中小项目等领域依旧是主流选择。占比第二大的是单元机组,占有率达到21.0%,中小项目是湖南中央空调市场最大的特色,受此带动单元机组的运用率始终处于高位。这两大产品的占有率达到68.6%,处于遥遥领先的地位。

排名第三的产品是模块机组,占有率达到7.7%,供暖需求的不断增加,带动了模块机产品的热销。末端产品以6.0%的占有率紧随其后,净化型、组合式空气处理机组等产品增长趋势明显。由于受到其它产品的挤压,螺杆机的占有率为5.8%,呈现出下降的态势。

离心机组的占有率为5.3%,同比出现增长,值得一提的是磁悬浮产品和国产品牌对离心机组的增长提供了较大动力。两联供产品占有率为3.2%,基本保持稳定的态势。