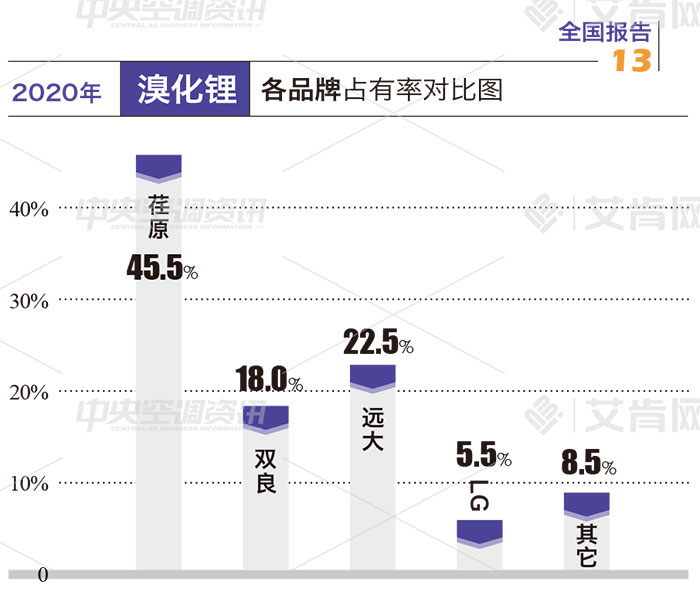

报告|机遇大于挑战,天加、麦克维尔占据末端市场前二

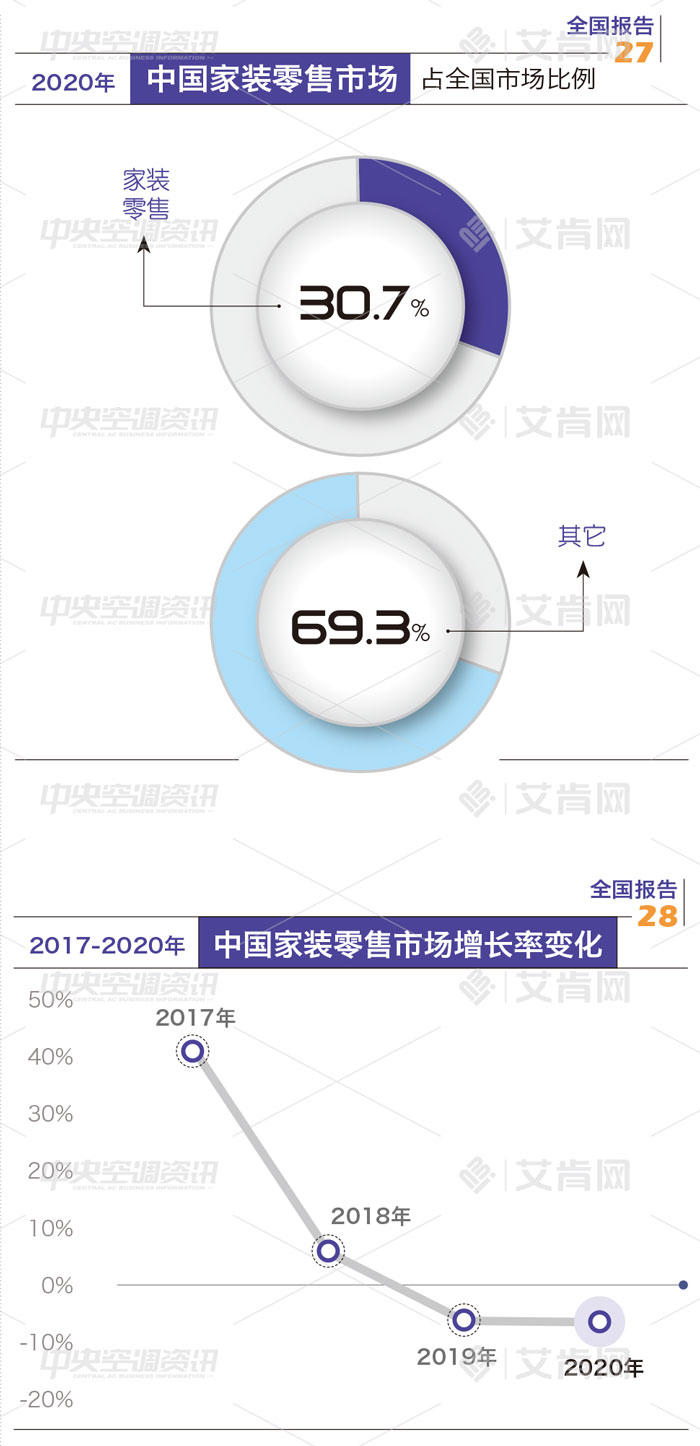

末端作为冷水机组的配套产品,一直以来都是中央空调行业中占据重要销售份额的产品类型,作为比较成熟的产品,末端市场的发展状况与主机销量息息相关,根据艾肯网统计,2020年末端产品在整体市场中的占有率为6.3%,总容量超60亿,较去年同期相比略有下滑。

从应用场景上来看,大型公共建筑、高星级酒店、机场、轨道交通、数据中心、医院和大型自动化工业厂房等对于温度、湿度、洁净度和空气品质有严格要求的场景中,末端产品应用是在同期水平线之上的,尤其是受到疫情催生,新一轮的医疗基建使得净化医疗领域的项目有了几何式的增长,项目的井喷给众多末端厂家带来了大量的订单,但受到疫情的影响,各类房地产项目、中小型公共建筑和宾馆等中小项目的大量减少是造成末端产品下滑的主要原因。

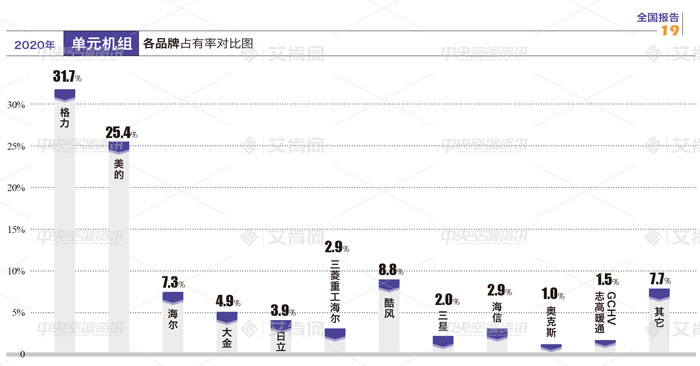

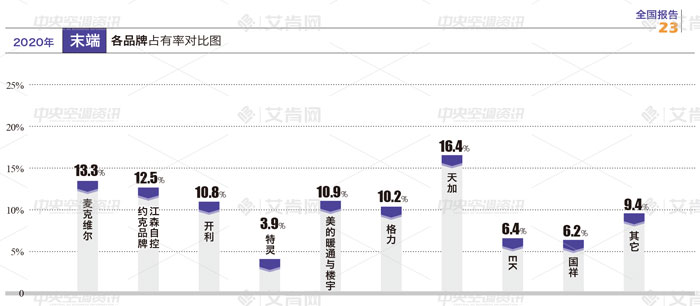

尽管末端产品的销量巨大,但由于其技术门槛低且同质化严重、投资成本低的特点,末端产品厂家不在少数,这一点从2020年中国中央空调市场末端品牌占有率图表中可以看出,末端产品的品牌集中度不高,但是可以看到,天加已经成为末端产品市场占比第一的品牌,以16.4%的占有率成为末端产品市场的领头羊,作为末端领域的专业品牌,天加自疫情爆发以来,持续输出自身在医疗净化领域的优势经验,在医疗领域斩获颇多,为国内多家抗疫医院建设/改造项目提供了多场景解决方案,天加除了在医疗领域的出色表现,在电子、生物制药等细分领域也有不俗的成绩。

传统水系统主机品牌中,麦克维尔以13.3%的占有率占据末端市场的第二位,江森自控约克品牌以12.5%的占有率位列第三,除此之外,开利和特灵分别占比10.8%和3.9%,尽管四大外资品牌在末端市场上的占有率整体趋于下降,但其体现出来的品质卓越及专业化生产等美誉度,在传统冷水机组市场中仍旧拥有一定的优势。

国产品牌方面,美的暖通与楼宇和格力依托其全面的产品阵容和强大的渠道资源,也在末端市场中有不俗的表现,占比分别为10.9%和10.2%,除此之外,国祥和雅士在医疗净化相关领域的持续深耕也为其带来了相当的增长,EK以6.4%的占有率同比去年略有增长。

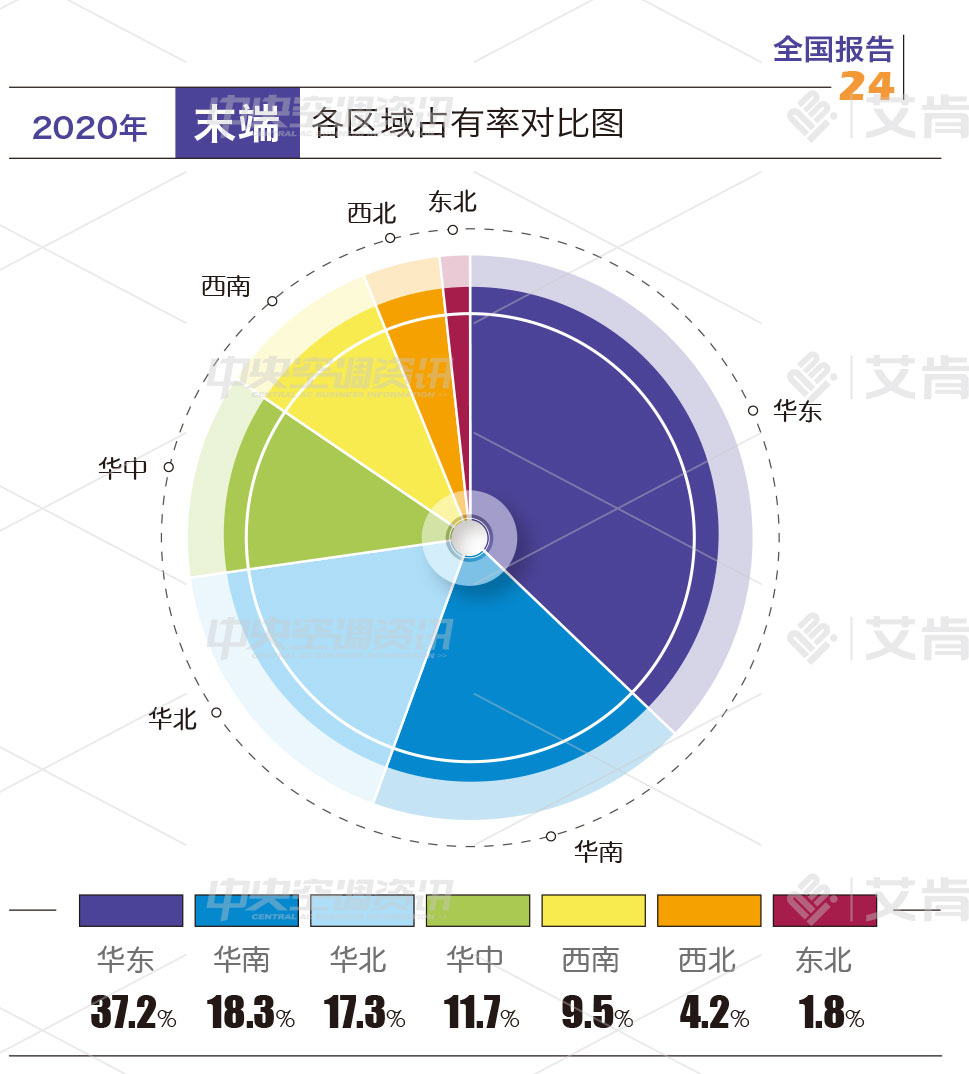

从区域占有率来看,华东区域是末端产品的主要市场,拥有37.2%的占有率,华南和华北的占有率差距不是太大,均在18.0%上下,华中的占有率同比去年略有上升,这跟其地区本身的项目数量相关,西南市场的占有率为9.5%,西北和东北由于其体量较小,同时东北受到疫情的影响最大,占有率不足2%。

但从长久来看,末端的机遇大于挑战,一方面新基建中轨道交通、数据中心等对于末端产品的需求可谓非常巨大,第二,疫情所带来的对于空气环境的重视使得净化类末端产品更加被需要,这也为末端厂家提供了新思路,在同质化产品下,个性化、特殊化的方案和产品将会带来巨大的吸引力,同时各厂家对于新兴的末端产品附加功能的设计和研发也一直在进行。(小金)

【艾肯网版权与免责声明】:

1、凡本网注明"转载:其他(非艾肯网)"的内容,均转载自其它媒体或企业供稿(包括供稿配图),转载目的在于传递更多信息,不代表本站赞同作者观点,本站不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

2、凡本网注明"原创"的内容,均为艾肯网原创,转载时请在显眼位置标注"来源:艾肯网"。

3、如果发现本站有涉嫌抄袭的内容或者使用了版权图片,请与我们联系(0519-88226000)或发送邮件至1833597079@qq.com,一经查实,本站将立刻删除侵权内容或版权图片。艾肯网将不承担任何法律及连带责任。

附则:对免责及版权声明的解释、修改及更新权均属于艾肯网所有。