2020����й��յ���ҵ�����г�����

�����Ƕ�2020��ȹ��ڿյ��г����������Ų����ֹ۵�Ԥ�ڣ�����˭Ҳû���뵽��ȥһ���г���������һ�ַ�ʽ�ݽ�������Ȼ���ٵĺ�����¼��������˶�⧲������������ԣ���2021��ո�����ʱ�����������˶��Ȳ������ظ�����Ա����������ľ�ħ��ɫ�ʵ�2020��ȡ�

�����Ϊ��һ�й��µĿ�ʼ��Ҳ����ҵ��չ��һ����Ŀ�ķֽ��ߣ������������Ϻ����£��������ֻ����̣���������ҵӪ����ʽ���£��շ���ԭ���ϼ۸���������ǣ����ȫ���������й�����ת�ƣ���������ҵƷ�Ƹ�ֵ�ͷ��ЧӦ����Ȼ��Ҳ�úܶ����СƷ������ҵ�ʹ��˳�����ҵ��̨��

������2020��ȵĹ��ڿյ��г����Ƿ��ƿɳ£��෴��������������ҵ������ͨ�̣�Ӧ������Ӱ��ľٴ룬���Ƕ����Ҿ���������������һ����ҵ�ܹ����ܵ�ס��ɵij���������������ҵ�ܹ����ߵ���Զ�Ľ�������Ȼ�ܹ���Ȼ�ɹ�������̫�ȷ�Ե�2020�꣬��ô2021��������Զδ����ͼ�������ӹ�ʶ��ˡ�ֻ�ǣ����µ���ʵ�����ǣ�����߳�2020������������г�����»������ס�

һ�������г����������»�

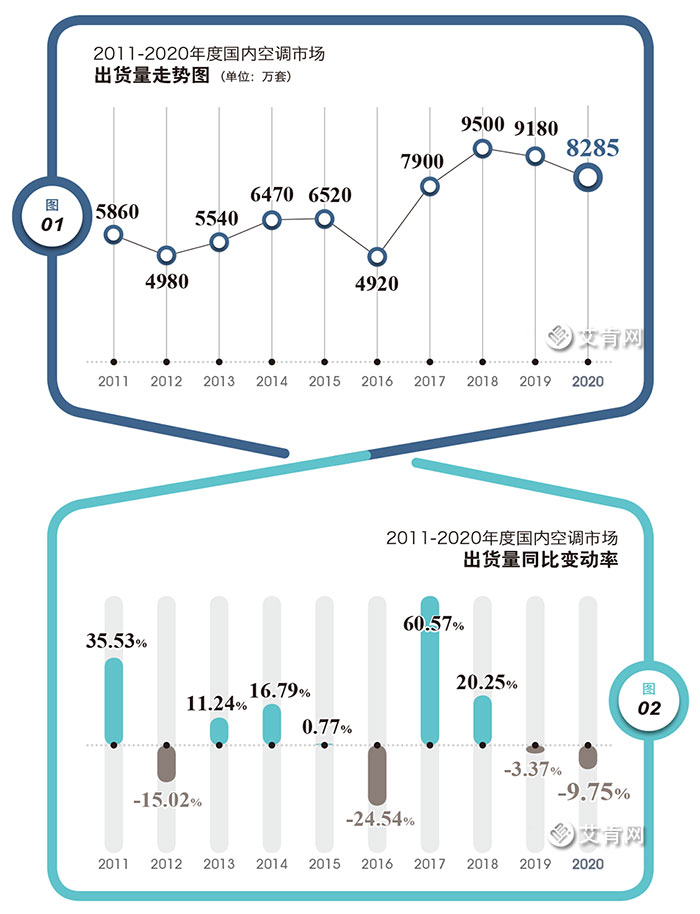

��֮ǰ��ҵ������ȵ������£����˵2019��ȵ�ͬ���»�����ͻأ����ô2020��ȵ��»���������Ԥ�ڣ�����г��ոտ���֮ǰ���Ѿ������˽�β���Ĺ⾰����һ�ж����������͡��ݰ��ϼҵ���ͳ�ƣ�2020��ȹ��ڿյ��г�������ҵ�ij�������Ϊ8285���ף������2019��ȵ�9180���ף��»����ȴﵽ��9.75%��

8285���ij���������һ��������˼�����֣���2017��ȵ�7900����֮�������9000�������ϵĹ�ģ�������г�ֱ�ӿ�Խ��8000�������䣬2020��ȵ�8285�������������һ�հס�������һ������е㱯��ɫ�ʣ���Ϊ��2019��ȳ�����3.37%���»�֮��2020�����һ�γ������»������ڿյ��г��ڹ�ȥʮ��������һ�γ��������������ͬ���»���̬�ơ�����״����������ҵ�ķ�չʷ��Ҳ���������(ͼ1��ͼ2)

�ٻع˹���ʮ����г���չ���̻����Կ�����ʮ��������ĸ���ȵij������dz�ͬ���½���̬�ƣ���Ҳ������ҵ�ij������䶯�����ڼӿ죬����Ҳ���ϴ����������Ĺ��ɡ����ԣ����ڹ����г�������Χ����һ����ģ��������Ƶ������������ҵ��չ�ij�̬���������2012���15.02%��2016���24.54%��ͬ�Ƚ�����2020��ȵ�9.75%��һ��������ȥ�����ر����ۣ���������2019��ȵij����������ﵽ��9180���ף���Ҳʹ��2020����»��Ĺ�ģ��������Ϊ�ɹۡ�

�;������ֶ��ԣ�2020������г��ij���������Ȼάϵ��һ����λˮƽ�������������������������յ��г��Ļ����沢û�б��ƻ���ֻ�ǣ����������пյ���ҵ���ܹ�����˾���г��л�ó����ԵĹ�ģ�������ռ䣻���ң�����Ч�ȼ�����ʵʩ���۸������������ҡ����ֳɱ��������ʸߣ��յ���ҵ����̬������δ��2020�����˶��ӣ���Ҳ��Ϊʲô�ܶ���СƷ���ڹ�ȥһ��ѡ���˳���ҵ��ԭ�����ڡ�

�����������۵�2020���

2019��ȴ�2018�����ʷ���廬��֮������ҵ��2020�걧���ֹ۵�Ԥ�ڣ����ܵ�ʱ�����ļ۸�ս��Ȼ�������ݱ�ؽ��С������Ǵ��ڼ������ڵ��·ݣ�������һ�㶼�����ޣ�2020��1�·ݾ�����ˣ�������ˣ����µij�����Ҳ��530���ף�ͬ���»�����Ϊ33.83%�������»������г��̵�Ԥ������֮�ڣ��Ͼ��ڴ��ڼ��ڵ�Ӱ���£�û����ҵ�ܹ���������ʵ�ֳ��滯�Ŀ�����ת��

Ȼ��1����Ѯ�¹������Ȼ���٣��յ���ҵ����������������ᵽ�˺�����¼������������鼸���������г������������۶˻��ǹ�����Ŀ��������ͣ��״̬��������ҵ�ڵ�ʱ�ĺ��������Ǹ������������ԣ�2�½���ʵ����180�����ܳ�������ͬ�Ƚ����ߴ�67.41%��

����3�·�֮�������鿪ʼ�����ˣ�����������Ȼ����ȫԱ������440���ij�����ͬ���½���55.57%��δ�������½�������4�·ݵõ�������������740���ij�����ͬ�Ƚ�����31.69%�����ˣ�2020��ǰ�ĸ��¾�����ͬ���½�̬�ƣ���ʱ����ҵ��������һ�����������

��Ӧ��������Ӱ���¶���Ҳ�ǿյ�����������½���ֱ��ԭ������������ҵ����4������Ѯ��ʼ�������죬һ���ƴ�ij����˳�����������������ڱ�����������ն��ڱ��������ѣ����������������ʱ���ڣ�����Ӧ�ϻ��ֳ�Ϊ�˹��ڿյ��г��Ĺؼ��ʡ�

5�·ݵĵ��³�������������1055���ף�ͬ������2.12%��6�·ݵij������ߴ�1180���ף�ͬ��������13.47%�����³�����������2020����ڵ��¶ȷ�ֵ��Ҳ�ǵ���ͬ��������������һ���·ݡ�֮ǰ�������㲿�����汸�ⲻ�㣬�����������������������

��Ϊ�����εĺ���ʱ�����ڣ�7�·ݺ�8�·������ij��������ȽϿɹۣ��ڴ�֮ǰ�ľ��������Թ���֮�ƻݼ��������£��ֱ���980���ĺ�755���ij�����ʵ����11.19%��0.82%��ͬ�����������ǣ�������ǵ�2019��ͬ���ڵ��г����Ʋ����ã�����2020�������۲��泤�ڱ�����ͬ���½���̬�ƣ���ôȥ��7�·ݺ�8�·ݳ�����������������˵����ҵ�ʹ������»���������

����6��7��8�����³�������ͬ������������СҲ���Կ����������г���Ȼ��ѹ�����أ����ǣ�9�·ݱ������С���½���������ļ��ȣ�����������ҵ������չ�ǰ��KPI���˽��ȵ��ϸ���ʵ��10�·ݺ�11�·ݵij�����ͬ�ȷֱ�������4.55%��6.29%�����ն����۵��������Ը���ҵ�ṩ����ij����ռ䣬12�·ݹ����г�ƣ̬���ԣ����³�������Լ630���ף�ͬ���»���2.78%��(ͼ9��ͼ10)

�ع�2020��12���·ݵij���������6����������������һ�������½�������״̬����ҵ������������ʷ��ǰ��������ǰ���ĸ��´���½��ҳ��Ŀ�ʵ����̫���������г�������������������������Դ��2020��ȳ��������½�Ҳ���������⡣

������������Ӱ����۱䶯

����ȫ��2020��ȣ����������ڿյ��г��ļ۸�仯�Ѿ������ڹ��豾������2020������������������һ������Ӱ����յ��ľ������Ƹ�������˷ḻ�ı������ء����ͬʱ��������Ч��Ϊ�����IJ�ҵ���߸���ֱ���ƶ��˾��۵ı仯��

��2019��ĩ��������2020��IJ��ҵļ۸�ս������һ���ڵļ۸��ݱ俪�ֲ�����������Ӱ�죬���������ҵ��ǿ����������ƽ̨�ij��������ۣ�����ǣ���˴����еͶ˲�Ʒ�ı�������������һ���̶�����������ҵ��ƽ���۸�

6�·�֮ǰ��ҵ���������ֹ�һ�����ǵ��Ǽ������ڵ�ʱ����Ӧ��ì�ܵĴ̼��£�һЩ��ҵ��ʱ�ϵ��˳����۸���ʵ������������ǰʵʩ�Ǽ�һֱ����������ҵ�ij������Դˣ��������г��Ľ��ܶȶ��Ƚϸߡ�

����Ч����ʵʩ���յ��۸������˶��ֱ�����һ���棬��5�·�֮ǰ���ڿյ��г��Ŀ������Ȼ���ڸ�λ���ն˺��̻������ֲ����룬һЩ��ҵ���ò�ͨ����Ϊ�����ļ۸�ٴ�����������Ч��Ʒ�Ŀ�棬�Ͼ���7�·ݿ�ʼ����������Ч��Ʒ�Ŀ�洦��ʱ�����һ�ꡣ

����һ�����棬����ȫ����Ч���IJ�Ʒ�����òĸ��㡢���ø��ߣ��ɱ�Ҳ��������Ч��Ʒ�����ң���ȫ�µ���Ч����ϵ�£����ٻ���Ʒ���������ƿ��ԣ���Ƶ�յ���ռ�ȿ�����������2019���ʼ������������Ʒ���Ѿ��ڲ�������Ч���IJ�Ʒ�ṹ�����ֽṹ������Ҳֱ���ƶ��˾������С�

�¹������ں�������ٳٵò�����Ч���ƣ����й��յ���ҵ�ļ۸�䶯�����˾�Ӱ�졣���ʷ�Χ����Ҫ��ҵ��˾�������㣬����ͭ�����������ڵĴ���ԭ���Ϲ�����������������ε�����ȴ����ʢ�����ԣ���4�·ݿ�ʼ��ԭ���ϼ۸�Ͳ�����һ������������ͨ��֮�С���ͳ�ƣ���12�·ݵļ۸�Ա�4�·ݣ�ͭ��������45%���繤��������34%����������52%��

���ͬʱ�������г����������͡����ϼ�����ĭ��װ��ȵȳɱ�Ҳ����������յ�������صĸ��ֲ��ϼ�������ֻ�Dz�������ˣ���2020�������������ڣ��Ǽ۳�Ϊ�˿յ��������졢���ιؼ��㲿����ҵ����Ҫѡ��û��һ����ҵ�ܹ�����ס��˳��ڵijɱ�����ѹ����

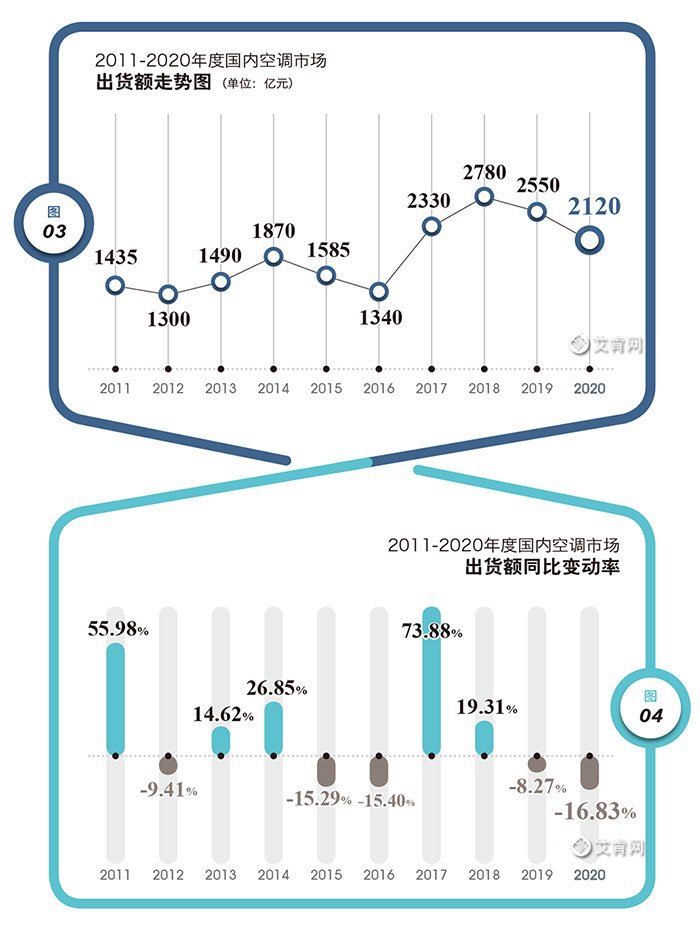

���ǣ�����ǰ�ڼ۸�սɱ�ù������ң��Ǽ����ڵ��ļ��ȼ��б���������µij���������������ģ�����ޣ����ԣ�����2020��ȵij���������2550Ԫ��ͬ�������ķ��Ƚ�Ϊ3.24%����Ҫָ�����ǣ��Ը���������Ϊ������ͷ��Ʒ���ڳ����������ռ�ȼ����������Ծ��۵��������˹ؼ����á���Ȼ�Ƿ�����2020��ľ����߳�����һ���ͬ���»�����Ӱ��(ͼ5��ͼ6)

����������ǣ����۵�С����������Ťת��������½���2020��������������2120��Ԫ��ͬ�Ƚ����ߴ�16.83%����ͬ������һ��������������ȶ������½������ҽ��������������������»��dz������½�����Ҫԭ������˼���ǣ�����������½��������������䶯����ݱ���һ�£���Ҳ˵���۸���������½��Գ�����䶯��Ӱ�����÷dz����ޡ�(ͼ3��ͼ4)

�ġ�ȥ����Ч����

2020���֮ǰ������ݹ��ڿյ��г����������������4000�������ϣ����ֹ�ģ��������ҵ���״γ��֣�����֮ǰ��2015���Ҳ�������ֹ����ƵĹ�ģ��ֻ�ǣ���Ϊ����Ч�ȼ�����ʵʩ����Բ�Ʒ���ֽ����л�����Ҳʹ��2020�������ʼ֮���ͱ�����ȥ����ʹ����

��ʵ���������2019����ļ��Ⱦ��Ѿ���ʼ�ˣ���Ȼ���Ͳ����ڵ��ꡰ˫11���ڼ䱬����ʷ��ǰ���IJ��ҵļ۸�ս������Ʒ������������ͼ۸�Ŀ�꾺�����ֽ���������ɱ�����ij����������������ý�Ϊ���ԡ���2020�����ȥ���·������ȫ�������۶ˣ����ǹ�����Ŀ�г����������˸�Ϊ�ؼ������á���Ϊ������2020��ȵ����۴��ڴ���½���̬�ƣ����ҽ������ڳ���������Ӧ���֣���ʵ�ϣ���ȥһ�꼸��������ҵҲ���ѹ�����Ŀ�г���Ϊ�����ص㡣

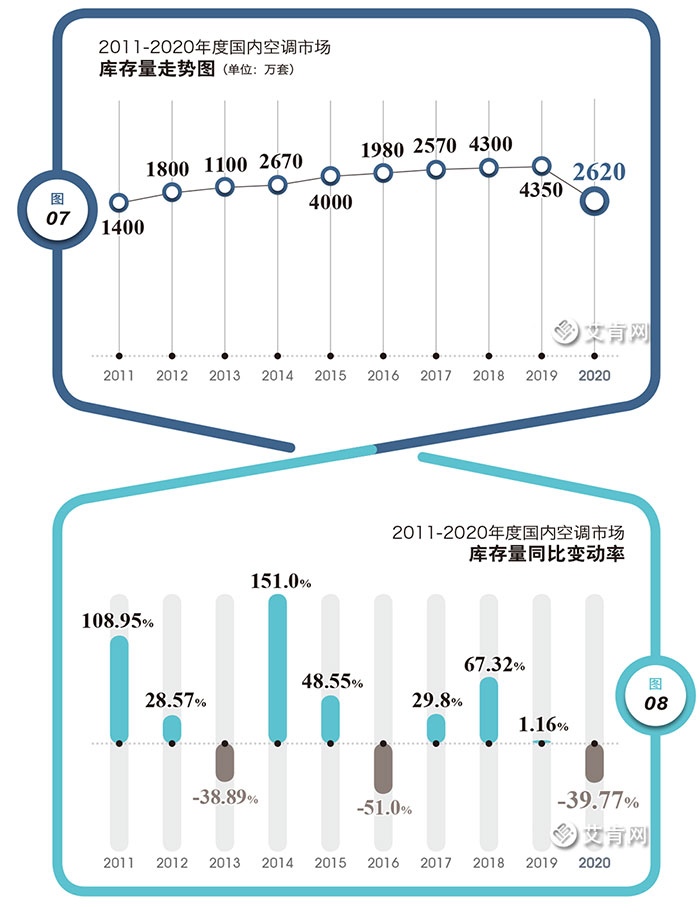

���˽⣬��2020����ڿյ��г���ҵ����ҵ����������Լ��2620�������ң�ͬ�Ƚ�����39.77%�����ǹ�ȥ�ĸ���������״γ���ͬ���½�����Ҫָ�����ǣ������½�������ȫ�����г�����������Դ���ͷŶ��γɵ�����Ч���������������ڹ����Է���ѹ��������ģ����������������������Ʒ��������ҵ�������Ϳ���Ľ����(ͼ7��ͼ8)

���ң����ŶԻ��������ߡ������ڿյ���ҵ�ڵIJ����ռ�����ͳ�Ĵ�ѹ�������ģʽ���ܶ����ҵ��������ת����֮�Ը���Ч�ʻ��Ķ�����������ת�IJ���ģʽ����Ч�����˿����������ѹ�������ڣ���ҵ���ĸ߿����ܻ��Ϊһ����ʷ�������ڲ�����ҵ���������ֵý�Ϊ���ԡ�

����Ч�ȼ�����2020��7�·ݵ�ʵʩ����һ�Ѵ�Ħ����˹֮����������ҵ���ò�������������������Ʒ��Ҳ��ˣ�2020�������Ĵ���½���������ԭ�����ڡ���Ȼ����������������ģʽ��Ϊ��ҵ���ƵĴ��£�������Ľ����DZ�Ȼ����

�塢Ʒ�Ƹ��ͷ��ЧӦ��һ������

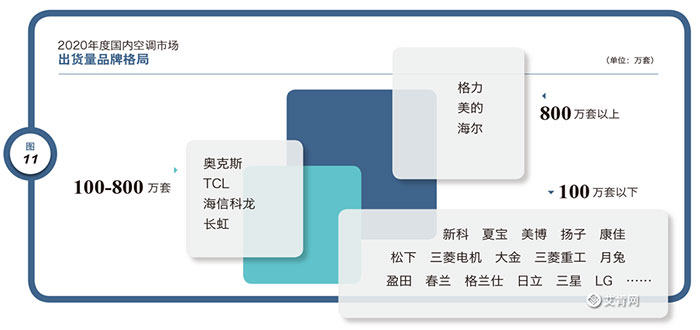

�ع˹��ڿյ��г�������ʮ����ķ�չ��ʷ����������������������»�����ݣ��Ը��������ĺͺ���Ϊ����������Ʒ���ڳ������е�ռ������������������������̬����2020�����Ϊ���ԡ�һ���棬����һֱû�������۸���������ͨ����T+3������ģʽǿ��������תЧ�ʣ�����Ҳ�Ǽ��ÿյ������ȥһ��������������������Ʒ�ƣ�����һ�����棬���ھ������ĵĿ��ǣ�����Ҳ��������۸��������ϰ������������һ����������ģ������°���ʵ���˷�������һ��ռ�ݹ��ڿյ��г����쵼�ߵ�λ��������Ʒ�ƶ����۹�ģ�ھ������������ǹ��ڿյ��г��г��ڷ�չ��һ�㡣(ͼ11��ͼ12)

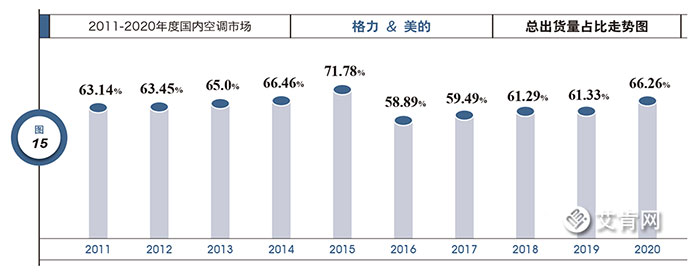

���˽⣬2020��ȸ����������ܳ�����ͬ���½���2.47%���Ա���ҵ�����ı䶯���ȾͿ��Կ�������һ��������С����ҵ������ͬ�Ƚ�����ͬʱ�������������ܳ���������ҵ���������е�ռ����2020��ȴﵽ��66.26%������һ��������˽���5���ٷֵ㣬�������˹�ȥ���������¸ߡ��й��յ��г��Ĺ�ͷ¢�ϸ�ֱ��ٴκ�ʵ���ܹ�����ȳ�������ģ�ȶ���2000��̨���ϵ�Ʒ��Ҳֻ�и��������ġ�

�����������ܳ�����ռ����ô��������һֱ�ȶ���60%���ң�ʮ��������߷������2015��ȣ��ﵽ�˾��˵�71.78%����ʷ���״�Ҳ��Ψһһ��ͻ��70%������ȹ����г������˴���»����������»����Ȼ����»��ܹ�ģ����������2020��ȣ������г���������Դ����������Ŀ��ټ��С�(ͼ13��ͼ14��ͼ15)

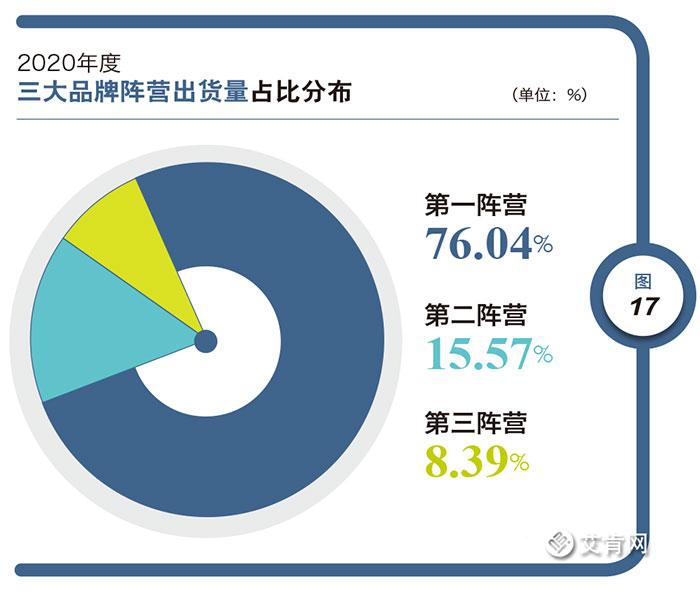

�����յ���2020��ȱ��ֳ�һ��������ȶ���������С�����������������ġ���������Ʒ������ҵ�ܳ������еı��شﵽ��76.04%����2019�������������6���ٷֵ㣬��һռ��ͬ���Ǵ����˽������������¼��76.04%��ռ����������ҵ��չʷ�ϵĵڶ��ߣ�������2015��ȵ�79.91%��(ͼ16��ͼ17��ͼ18)

��2020��ȵ��ļ��ȵij�������Ʒ�Ʒֲ���չ¶�������ƻ����Կ������г��ݶ���ͷ��Ʒ��Ⱥ�弯�е��ٶȻ��ڼӿ졣һ���棬�����Ǹ������������뺣������Ʒ�ơ���Ʒ��������徺������������������������һ�����棬������Ʒ����һ���������ǿ�����ն˺ͼ۸���������С�������Ʒ�Ƶļ۸��࣬�����ռ�˺���Ʒ�Ƶ��г��ռ䡣��������������Ч�ȼ����İ䲼ʵʩ�������Գ���ͷ��Ʒ�Ƶļ������Ʒ�������ƣ�����������2021�����������Զ��δ������õ����ԡ�

������ͳ��ǿ��λ�쳣�ȹ�

������������ĶԹ����г����۹�ģ�ھ�����������һ�����ĸ�Ʒ�ƿ�����ս�Ը��������ĺͺ�������ɵĴ�ͳ��ǿ��λ��ͬ������ҵ��������ݱ��һ�����㡣��2020���֮ǰ���¿�˹�յ�ͨ��������ƽ̨��ȫ�淢��������ģʽ�Ĵ��£����ڹ����г������۹�ģ��2017��ȡ�2018��Ⱥ�2019��ȿ�����������һ���뺣���յ��������������������õ���ͷ��2020��Ȳ�û�еõ�������

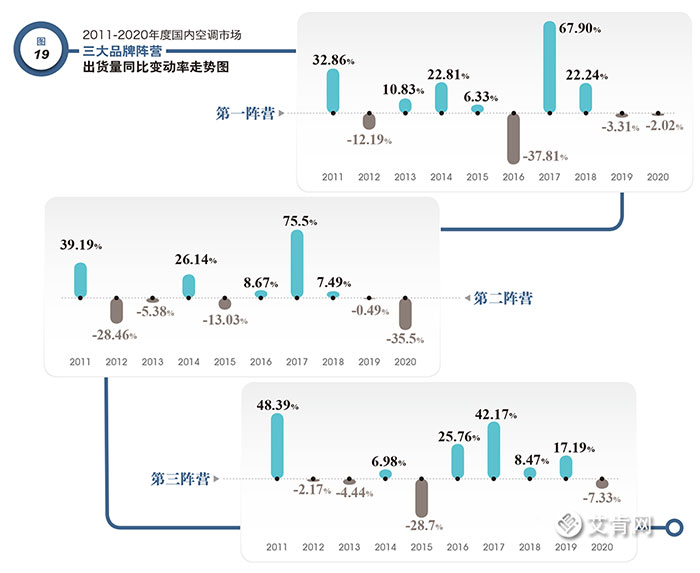

������Ʒ�Ƶ��ڲ�����У�2020���Ҳ��������ı仯���������Ŀյ��������ϴ������֮��IJ�౻������̣��ﵽ�˽�ʮ����������Сֵ������ͨ���ȶ���������ͬ�������������֮��ľ��롣��Ҳ˵����Խ�dz���г����IJ�Ʒ����ͷ��Ʒ�Ƶ��г��ݶ�ռ��Խ�ߣ����ϼ��������Ŀռ�Ҳ��ԽС��(ͼ19��ͼ20)

����ڴ�ͳ��ǿƷ����ҵ���������������ȶ����м�Ʒ�Ƶ�������2020����Ե��쳣��������100������800����֮�����ҵû��һ���ܹ����ܳ������ڹ�ȥһ���л�����ӣ�ȫ���»����м�Ʒ��Ⱥ��ļ��������Ҷ���Ʒ�Ƶ��»�����Ҳ����С��2019��ȳ�������ģ��100�������ϵ���ҵ(������Ʒ��)����10�ң�2018�����12����ҵ�����ǵ���2020�����С����7�ң���Ҳ��ζ�ŵڶ���ӪȺ��ij�������ģ�����С��ͬ�Ƚ����ﵽ��35.5%���Ա������г���ȳ��������ı䶯��Ҳ���Կ������ڶ���ӪȺ��ij����������������г��������˸������á����ͬʱ���ڶ���ӪȺ���ռ����С����15.57%���ǹ�ȥʮ������еĵڶ���λ���Ը���2015��ȣ����淢չ�����ɼ�һ�ߡ�

������Ӫ��״����ڶ���Ӫ���һ�ޣ�����Ӫ��Ʒ������Ҳ�ڲ��ϼ��٣�����ͷ��Ʒ�����������˼۸���ѹ��ЧӦ�ʹӵڶ���Ӫ���ϴ�����������Ӫ��������С��ҵ�����Ǽ�����������Ʒ��Ӱ������������������ģ���Dz�Ʒ��������������ͷ�����ڶ���Ӫ����ҵ���Ტ�ۣ����������Եͼ۲����������г���Ѱ�����淢չ�ռ䣬һ������Ʒ���ڼ۸���չ�ֳ����������ľٴ룬��СƷ�Ʊ����Ի���㹻���г��ݶ2020��ȴ�������СƷ�����������Ե��˳����г�����ҵ���������Ⱥ���кܶ�Ʒ�Ʋ�û�й̶��ij�Զ��չ�滮��Ʒ�ƵĽ�����˳������ͺ�Ƶ����ֻҪ�յ��г�����̬�������лָ���Ʒ��Ⱥ���ֻ���������ᵼ�������Ⱥ��ļ�����ԡ�

�ߡ�����Ʒ�����������ռ�ȵ���ȵ�

���ò����ϣ��й��յ���ҵ������ͨ��������Ʒ�Ƶ�ѧϰ��ģ�¡������ɳ���׳���Ϊȫ����������ģ��������й��г����������ڸ߶���������Ʒ��Ⱥ���ڹ��ʻ���������Ȼռ��������������λ���������й��г�������Ʒ�Ƶļ����з���������Ʒ���������õ��˳�����������Ұ����ֽ���ת��Ϊ�г��ݶ������Զ������Ʒ�ƣ����ԣ�����Ʒ�����й��г�����ʽ�������⡣

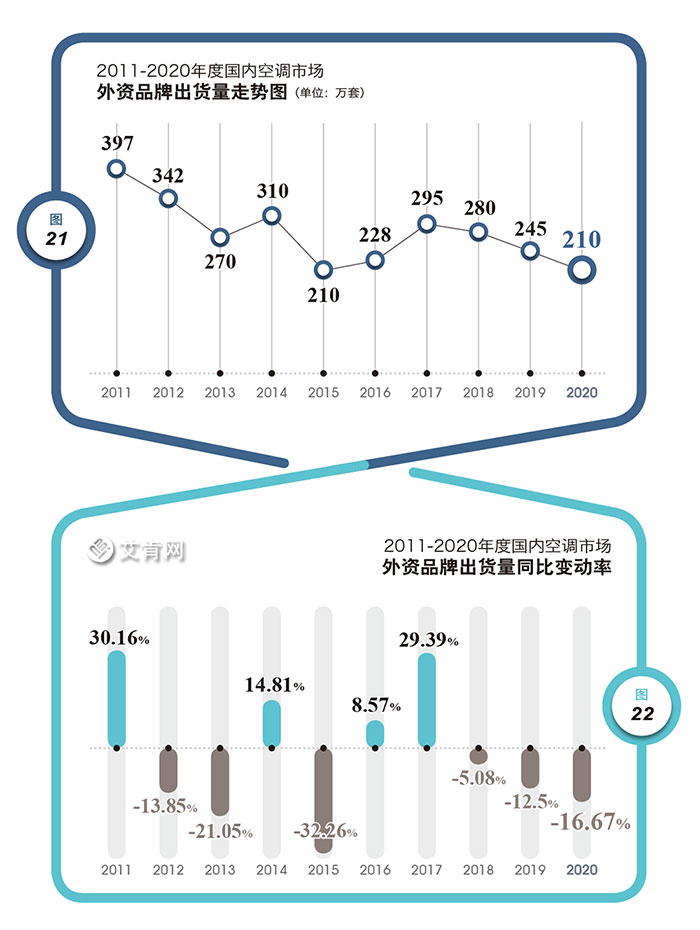

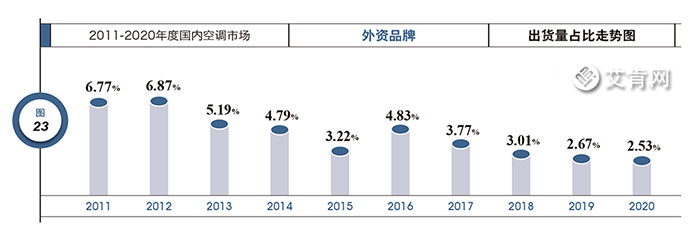

2020�����������Ʒ���ڹ����г��ij������ܹ�ģԼ��210���ף�ͬ��2019����½���16.67%���������������������������»���״̬��210���������ģ���ڽ���ʮ�����������ˮλ�ߣ�����ʮ������У�����Ʒ���ܳ������������ȳ������»����й��г�����Ӧ��֮·��Ȼ�ߵúܲ�˳��������Ʒ����2020����еij�����ռ�Ƚ�Ϊ2.53%�������ĸ�����½���ʮ�������߸���ݵ�ռ���Ǵ����½�״̬������2020��ȵij�����ռ�����ݴﵽ����ʷ��͡�(ͼ21��ͼ22��ͼ23)

��ȥһ�����������Ʒ�����й��г��ķ�չҲ�������������й����鱬���ĸ߷��ڣ�����Ʒ�Ƶ���Ҫ������Ա�����롱�й��г���֮�������鿪ʼ���ӣ��ܶ�����Ʒ�����ϰ���Ĺ������������й��г�������������ȫ����һ��Ƶ���ϡ�

�����ڹ����г��в������ȵ�ÿ����������������Ʒ����Ҫ������ʷ�ϵĻԻ���Ȼ��̫���ܣ������г����û��Ѿ��Թ�����ҵ��Ʒ������ƷƷ�ʡ�������ϵ����ȫ����֪�������ڹ�����Ŀ���������ɵȵȷ������Ʒ�Ƶ��������Ƹ����ң��й��Ŀյ���ҵ��������һ����ͬ�ľٴ룬�Ǿ��Ƿ�ǿ���Ը߶�Ʒ�ƺ߶˻�ϵ�в�Ʒ�Ŀ������г��ƹ����ȡ�

��ȥ�����У���ͬ����ҵ��г��IJ�Ʒ����һ�����������������˲�Ʒ�ṹ���������и߶˲�Ʒ���������������ͬʱ���û�Ⱥ��ֲ�������������в�㣣��߶˻�Ʒ�ƺ߶�ϵ�в�Ʒӵ���˸��õIJ�ҵ���������ǣ����й���ҵ�������ⷽ��Ͷ���ͬʱ������Ʒ�������Ǽ������»��Dz�Ʒ������������Ʒ���ƹ㻹���������裬��û��̫����ԴͶ�룬�����Ը����Ϲ���Ʒ�Ƶľ������࣬�г���ģ�ͷݶ�ռ�ȵ������½�Ҳ�ͳ�Ϊ�˱�Ȼ��

��������Ч�ȼ�����ʵʩ��2021��7�·�֮������Ч��Ʒ�Ѿ�������ͨ����Ƶ�յ�����Ϊ�����г���������������м��������Ĺ���Ʒ�ƺ�����Ʒ�ƶ��ԣ�����һ��Ī������ã����ң���������Ʒ�����й��û��и߶˻���Ʒ�ʻ���ӡ�����ٹ̣������ڻ����ᱻȫ�������Ҳ��ˣ�����Ʒ�����й��г���ģ����չ�Ŀռ���Ȼ��

�ˡ�ȫ��Ƶʱ������

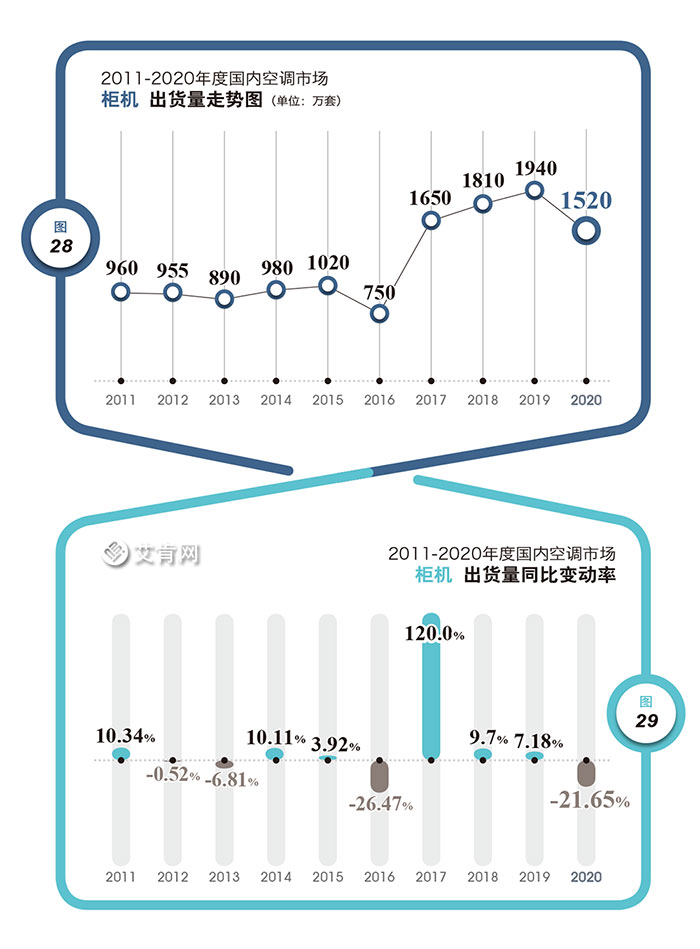

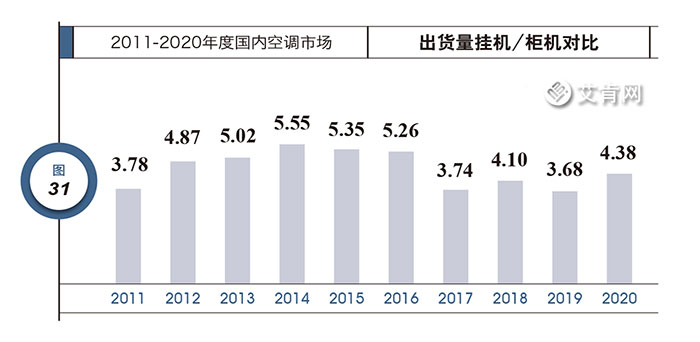

��ҵ���߶Կյ��г���Ʒ�ṹ�ı䶯����ữ����ˮƽ�������������ã�ҪԶ�����г�����������һ��������Ч�ȼ��������ֵ���Ϊ���ԡ���������Ч�ȼ�����2020��7�·ݵ�ʵʩ������Ч��Ʒ��ʣ����һ�����ͨʱ�䣬�ñ�������һ��ֱ�ӽ�����Ǿ��DZ�Ƶ�յ�ӭ����ȫ�����ã��й��յ���ҵ��������һ��ȫ���Ƶ����ʱ����(ͼ24��ͼ25��ͼ26��ͼ27��ͼ28��ͼ29��ͼ30��ͼ31)

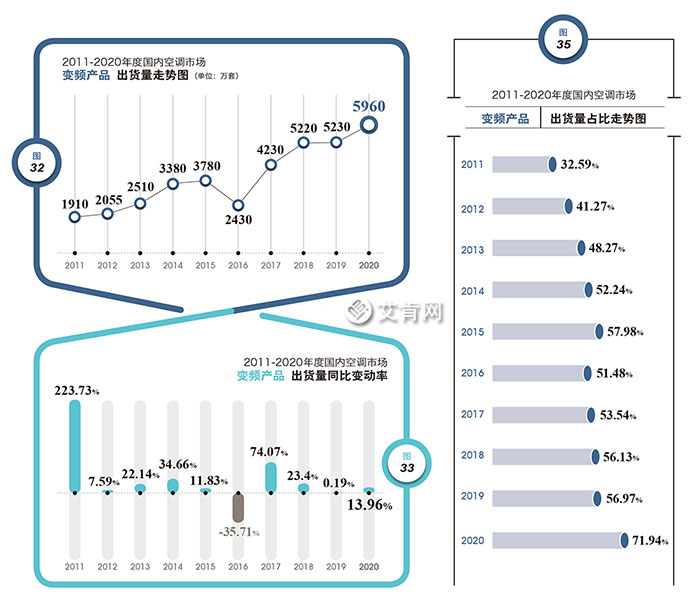

��һ����2020�����ʵ�Ѿ�չ¶������ͷ����2019����ļ��ȣ�����������Ʒ����ʵ�Ѿ��ڻ��������ص�����Ʒ���֣�����ǰ��Ӧ����Ч���IJ�ƷҪ����ֱ�Ӵٽ��˱�Ƶ�յ���2020��ȵij���������ռ�ȿ�����ߡ����˽⣬2020��ȹ��ڿյ��г���Ƶ�յ��ij��������ﵽ��5960���ף�ͬ�������ķ��ȴﵽ��13.96%��

��Ƶ�յ��������������г���������Ʋ���ֱ�ӹ�������ȫ���ܲ�ҵ���ߵ�ǣ��ʵ������һ�εĸ߸��ͽ���2020��ȵ�5960���״ﵽ����ʷ��߷壬13.96%��ͬ������������������������������꣬��ʵ�ϣ�������ҵ���ִ�����ʽ�»���2016��ȣ�ʮ����������ݱ�Ƶ�յ��ij�����������������̬�ơ�

�ɴ�Ҳ����˵����������û�в�ҵ���ߣ���Ƶ�յ��ڹ����г�Ҳ����һ������������ͨ��֮�У�����Ч����ʵʩֻ�Ǽ����˱�Ƶ�յ����ռ���2020���5960���ı�Ƶ�յ�������������ҵ�ܳ������еı��شﵽ��71.94%���������������������֮�ƴ�����ʷ�¸�һ������һռ��ͬ���ﵽ��һ����ʷ�Եķ�ֵ��ֵ��һ����ǣ���ȥʮ���У������dz�����ģ�����»���2015�꣬��Ƶ�յ�������ռ�ȶ�������������(ͼ32��ͼ33��ͼ34��ͼ35)

����Ԥ����2021��ȱ�Ƶ�յ������dz����������г�ռ�Ȼ������һ��������һ���棬������Ч�ȼ����Ĺ淶�£������ǽ���Ч�ʻ�������ɱ������ٿյ��Ѿ��������ƿ��ԣ���֮����Ƶ�յ��ľ������Ƶõ��ԣ�����һ�����棬2020��Ȳ�����������ҵ���ѱ�Ƶ��Ϊ���������������Ա�ƵΪ������ҵ��Ҳû��ʵ�ֶԶ���ȫ����������ǣ���2021��7�·ݿ�ʼ������Ч��Ʒ������ֹ���ۣ�ȫ���Ƶ����ʱ����˻��������١�

�����ڼ�������Ʒ�ϲ�û�����������з���������С��ҵ���ԣ��Ⲣ�������ã�����Ч�ȼ�����ʵʩ��������һ�������ƶ���Ʒ�Ƹ�ֵı䶯���������ƶ��������г��Ľṹ�仯��ȫ��Χ֮�ڣ��й��յ��г���������Ч�ȼ�Ҫ����ߵ�����֮һ��

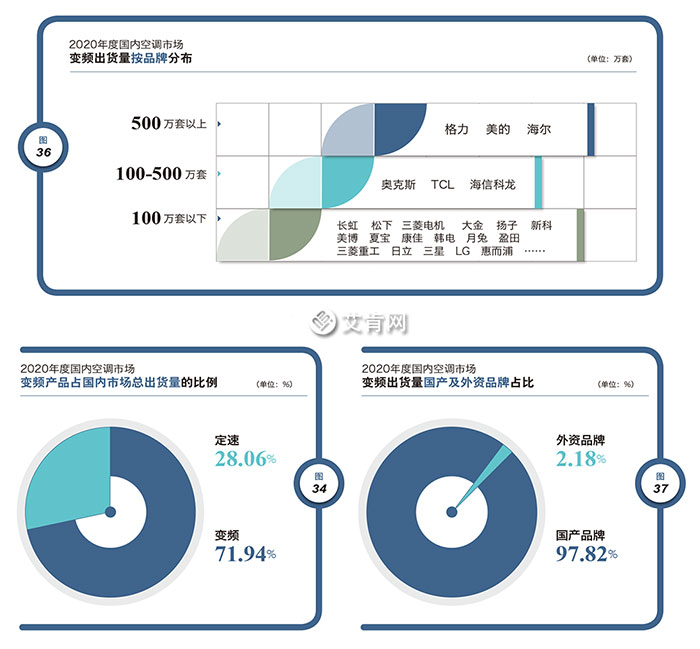

һ�������г���Ʒ�Ƹ�֣���Ƶ��Ʒ��һϸ�������ڣ����������ĺͺ���ͬ��������Ⱥ�塣�����ڼ����Ͳ�Ʒ�ϵľ������Ʋ����ԣ����Ǵ�������СƷ����Ȼ�ڲ��������������������Ƶ��Ʒ�ϵĸ�����������Ϊ��û��һ����ҵϣ�������յ����2000��Ԫ���ҵ��г��ռ䣬�����г���Ȼ����ḻ��(ͼ36��ͼ37)

����Ʒ���ڱ�Ƶ��Ʒ�еľ�������������г������Ե��Ժ�һЩ��һ���Ƶһֱ������������Ʒ�Ƶĺ������������Ʒƽ���۸�Ҫ���������г�������Ҳ����������Ʒ�Ƶľ����������������������ڣ������ڸ߶˵�����Ʒ����Ȼ���ʺ��ڱ�Ƶ��Ʒ������תշ��Ų��

˵��

1��2020����г����������漰�����ݣ�ͳ��������ָ2020��1�µ�12�µס�

2���г������漰���յ���Ʒ���г�������ָ������С��12000w(5P)�Ĵ���������ұڻ����������ȵ������ͥ�û����۵IJ�Ʒ��

��������ͳ��������Ҫ��Χ���ż��ÿյ�����ͨ�����չ��������Ʒ���ھֲ���Ʒ�϶���ͨ�����Ļ��ֵ�����ҲӰ������Щ��Ʒ�������ģ�ı䶯��

3���г������еij��������Թ����Ŀ�����Ϊ��������ͳ�ƣ��ý�����ܱ��г���ʵ��������(�������������е�ʵ������)Ҫ��

4���г������е�һЩ���ۿ��ǵ�����һ��ȿ����������ء�

5���������Ƕ��г������ռ������ܵķ����жϣ����������漰���IJ�����ҵ����������������������۶��Լ����ֻ��͵������ṹ�ȵ����ݵ�ϵͳ�����ܴﵽ20%��

6������ͼ���е����ݣ������ܺ���ʷ���ݽ���ֱ�ӶԱȣ���Ϊ�ڱ��÷����������м����깤�����������Ƕ���һ����е�һЩ���ݽ����˱�Ҫ��������

7�����ر�˵���⣬�����������漰��ͼ����Ϊ��˾�������ơ�

8���г������������ռ��ͱ�����������û����ȡ�κ���ҵ���˷��á�����Ҳ�������κ���ҵ����˽������������еĹ۵�ı�������ҵĿ�ģ��ɴ˳��ֵ��κ���ʽ�ϵľ�������˾�ء�(½����)

����������Ȩ��������������

1��������ע��"ת�أ�����(�ǰ�����)"�����ݣ���ת��������ý�����ҵ���壨����������ͼ����ת��Ŀ�����ڴ��ݸ�����Ϣ����������վ��ͬ���߹۵㣬��վ�������ݵ�ȷ�ԡ��ɿ��Ի��������ṩ�κ���ʾ��ʾ�ı�֤��

2��������ע��"ԭ��"�����ݣ���Ϊ������ԭ����ת��ʱ��������λ�ñ�ע"��Դ��������"��

3��������ֱ�վ�����ӳ�Ϯ�����ݻ���ʹ���˰�ȨͼƬ������������ϵ��0519-88226000�������ʼ���1833597079@qq.com��һ����ʵ����վ������ɾ����Ȩ���ݻ��ȨͼƬ�������������е��κη��ɼ��������Ρ�

��������Ȩ�����Ľ��͡��ļ�����Ȩ�����ڰ��������С�